全球农业供需报告 --【编译】2021年3月9日美国农业部报告

发布时间:2021-03-16 作者:huangxin 浏览量:3773 来源: 分享到:

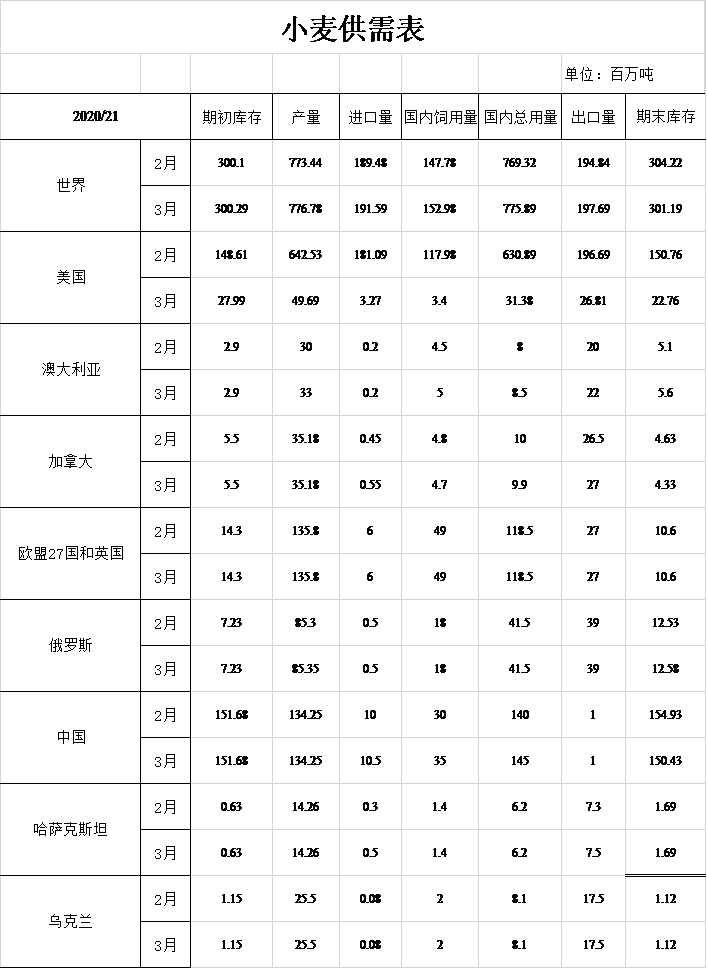

小麦:本月预估2020/21年度美国小麦的情况是:供需基本无变化,但各品种间的进出口量相互抵消。由于对中国和韩国的出货量强劲上升,白小麦的出口量增加。另一方面,由于对西半球几个市场的承诺低于一年前,硬红冬麦出口量减少。价格方面:季节平均价格维持在5.00美元/蒲式耳不变。

本月预估2020/21年度全球小麦的情况是:供应量、消费量和出口量增加、库存量减少。其中供应量将增加350万吨,达到10.771亿吨。全球产量将增至创纪录的7.768亿吨,主要来源于澳大利亚的增长。澳大利亚的产量将达到创纪录的3300万吨,超过2016/17年度的3180万吨的纪录。全球消费量将增加660万吨,达到7.759亿吨,主要是由于中国的饲用量增加。在中国国内,由于玉米价格仍高于小麦,1月和2月库存小麦的销售量较多。预计中国2020/21年度小麦饲用量,将提高500万吨至创纪录的3500万吨。

预计2020/21年度全球贸易量将增长290万吨,达到创纪录的1.977亿吨,主要来源于澳大利亚和加拿大的出口量增加。其中澳大利亚是由于出口供应量增加,而加拿大则是出口进度强劲。本月进口量变化最大的是中国和巴基斯坦,两国进口量分别达到1050万吨和340万吨,且增速持续强劲。预计两国2020/21年度的进口量远高于2019/20年度的进口量。全球期末库存将减少300万吨,至3.012亿吨,其中大部分减少是来源于中国消费量的增加。全球期末库存仍略高于2019/20年度,其中中国和印度分别占比为50%和9%。

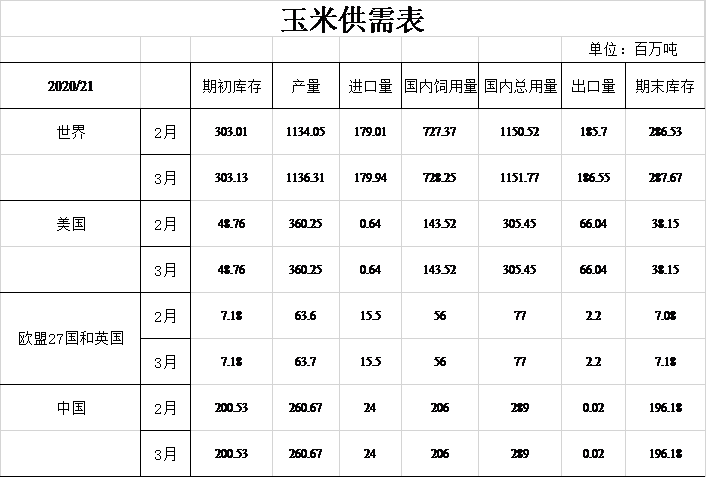

粗粮:本月预估2020/21年度玉米的情况是:供需基本与上月持平。季节平均价格维持在4.30美元/蒲式耳不变。

预计2020/21年度全球粗粮产量将比去年增加590万吨,达到14.448亿吨。与上月相比,2020/21年度除美国外的其他国家的情况是:产量、贸易量和库存量增加。其中玉米产量增长国有印度、南非和孟加拉国,但墨西哥的下降量将部分抵消。印度玉米产量增加是由于种植面积和单产双增。南非玉米产量主要是由于更有利的单产前景。全球大麦产量将随着澳大利亚产量的增加而增加。

印度、越南和南非的玉米出口量均增加,越南、孟加拉国和菲律宾的进口量均增加。澳大利亚大麦出口量增加,沙特阿拉伯和阿尔及利亚的进口量增加。2020/21年度除美国外的其他国家的玉米期末库存增加,大部分增长得益于印度、越南和巴拉圭的玉米库存增加,但阿根廷和墨西哥的减产将部分抵消这一增长。全球玉米比将上调110万吨,为2.877亿吨。

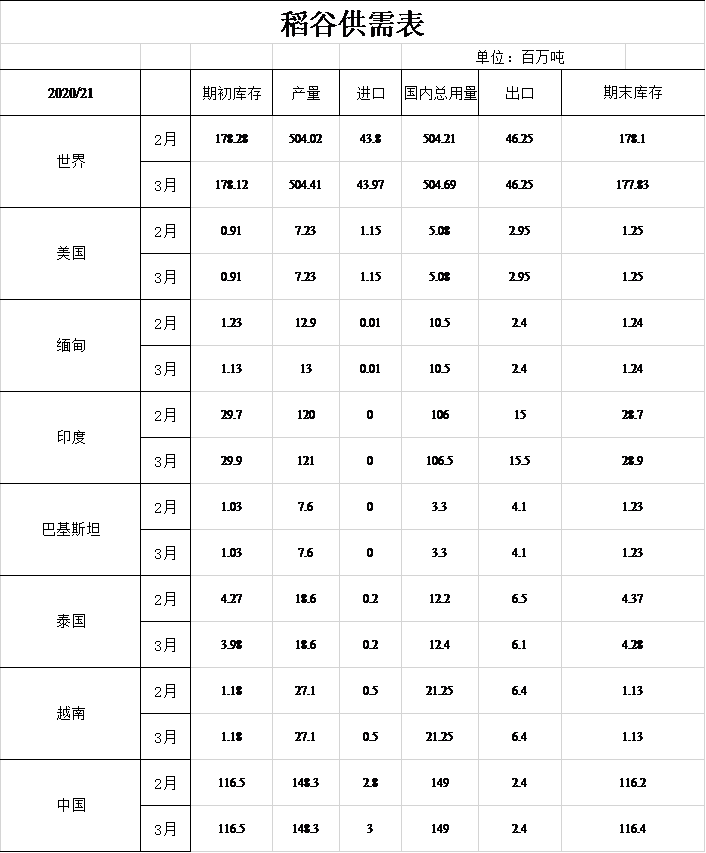

稻米:本月预估2020/21年度美国稻米的情况是:供需基本没有变化。季节平均价格将提高0.20美元/美担至13.60美元/美担。长粒米和中短粒米的价格分别为12.40美元/美担和12.80美元/美担。

本月预估2020/21年度全球稻米的情况是:供应量略有增加、消费量增加、贸易量几乎保持不变以及库存量减少。其中稻米供应量将增加20万吨,至6.825亿吨,主要是由于印度增产量抵消孟加拉国和澳大利亚的减产量。印度的产量将达到创纪录的1.21亿吨,这也是印度自2016/17年度以来连续第五年增产。全球消费量将增加50万吨,达到创纪录的5.047亿吨,主要是由于印度的国内使用量增加。全球贸易量几乎保持不变,为4 630万吨,其中印度1 550万吨的出口量将完全抵消泰国和巴西的出口减少量。全球期末库存将减少30万吨,至1.778亿吨,主要来源于孟加拉国和澳大利亚的减少。

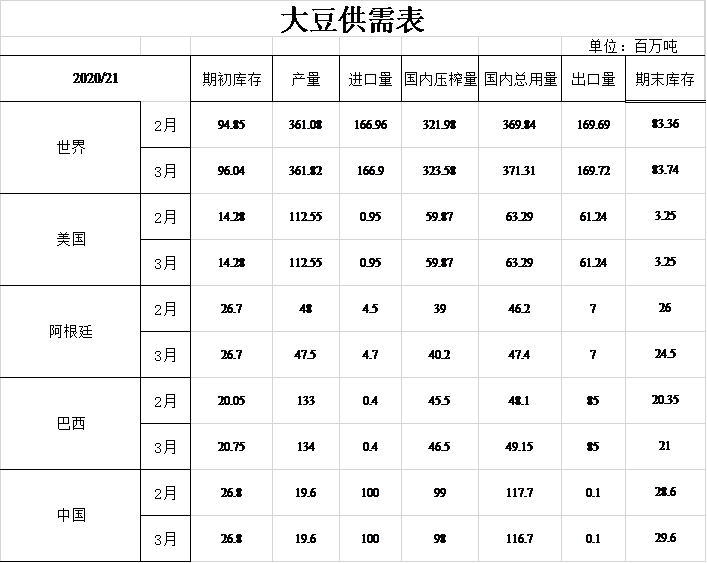

油籽:本月预估2020/21年度美国大豆的情况是:供应量和使用量基本保持不变。预计大豆压榨量和出口量分别为22亿蒲式耳和22.5亿蒲式耳,期末库存仍保持在1.2亿蒲式耳,比去年的纪录减少4.05亿蒲式耳。预计美国季节平均大豆价格为11.15美元/蒲式耳,与上月持平。豆粕价格维持在400.00美元/吨不变。大豆油价格41.0美分/磅,较上月上涨1美分/磅。

2020/21年度全球油籽供需预测包括:产量、出口量和期末库存增加。其中全球产量将增加70万吨,至5.958亿吨,大豆和油菜籽的增加量被棕榈仁、棉籽和向日葵的减少量所抵消。巴西大豆产量将提高100万吨至1.34亿吨,这是根据对2019/20年度作物产量的修正和本季的预期产量趋势得出的。印度大豆产量将从20万吨提高到1070万吨。相反,由于过去一个月的干燥天气条件,阿根廷的大豆产量将减少50万吨,至4750万吨。

全球油籽出口量将增加80万吨至1.947亿吨,主要来自乌克兰和澳大利亚油菜籽的出口量增加。根据最新的政府数据,欧盟27国加英国的油菜籽进口量也增加到1710万吨。全球大豆产量预计将增加160万吨,至3.236亿吨,因为阿根廷和巴西的大豆压榨量的增加量将被中国压榨量的减少量部分抵消。阿根廷的高压榨率,使得豆粕和豆油的出口量增加。中国的大豆压榨量将减少100万吨至9800万吨。全球大豆库存略有上升,中国和巴西的大豆库存增加,但阿根廷的库存减少。

糖:根据对截至2月底的产量分析,墨西哥的糖产量将减少5万吨,至590万吨。迄今为止,用于人类消费的交付速度有所减少, 新的预测是403万吨。这一预测加上预期交付给 IMMEX,总交付量为 444.5 万吨。由于交货量减少,预计结转库存略有调整,出口总额将增至149.2万吨。本月在墨西哥的出口将按照美国商务部在2021年3月《反倾销/CVD暂停协定》中规定的2021年3月《WASDE》公布后制定的新出口限额进行调整。由于商务部在2020年12月设定的出口限额大于美国基于此WASDE 的需求,预计出口限额将设定为 794146 吨,与商务部在12月设定的相同。此外,2020年10月出口到美国的总量从去年的拨款增加到796528吨或930703短吨。对第三国的出口,包括对美国的再出口和进口,预计为695475吨。

2020/21年度美国食糖供应量将减少219671短吨,为1411.3万短吨,主要是由于产量增长量超过预期进口减少量。甜菜糖产量将增加46895短吨至509.3短吨,预计全国蔗糖利用率将增至15.275%,包括中西部在内的所有地区的复苏预计将高于平均水平,推动全国复苏预测比2012/13年度以来的8年平均水平高出1.50个标准差。在竞选期间,加工商对甜菜堆的预测没有太大变化。路易斯安那州甘蔗糖产量在甜味剂市场数据中公布的作物年估计值将增加17666短吨,达到194.9短吨。德克萨斯州的甘蔗糖产量将减少 2252 短吨,至 131748短吨。由于迄今为止速度缓慢,以及美国和全球原糖价格之间可能继续降低利润率,再出口将减少5万短吨。如前款所述,从墨西哥的进口量将减少231980短吨至930703短吨。

棉花:本月预估2020/21年度棉花的情况是:产量、消费量和期末库存下降。根据3月9日的棉花产量报告,产量将减少25万包,至1470万包。本季度美国的种植面积、单产和产量的预测数据将在2021年5月的作物产量报告中公布。由于该行业从上一年的大幅亏损中复苏滞后,消费将减少10万包。期末库存将减少10万包至420万包。价格方面:陆地棉的年均价格预计为69.0美分/磅,比上月上涨1美分/磅。

本月全球2020/21年度棉花供需预测显示,产量和库存下降,但机用量和贸易量增加。全球产量将减少近83万包,主要来源于巴西和美国的产量下降。棉花进口速度和全球消费复苏的迹象提振了土耳其、孟加拉国、巴基斯坦和越南的消费预期,远远抵消美国和中国台湾的预期减少量。消费增长国的进口量也出现增长,预计全球贸易将增长60多万包。在出口方面,印度出口增加占据大部分增长,因为印度棉花公司对去年最低支持价格计划购买的大部分棉花进行了拍卖。全球期末库存将比减少110万包,为9460万包。

本月预估2020/21年度全球小麦的情况是:供应量、消费量和出口量增加、库存量减少。其中供应量将增加350万吨,达到10.771亿吨。全球产量将增至创纪录的7.768亿吨,主要来源于澳大利亚的增长。澳大利亚的产量将达到创纪录的3300万吨,超过2016/17年度的3180万吨的纪录。全球消费量将增加660万吨,达到7.759亿吨,主要是由于中国的饲用量增加。在中国国内,由于玉米价格仍高于小麦,1月和2月库存小麦的销售量较多。预计中国2020/21年度小麦饲用量,将提高500万吨至创纪录的3500万吨。

稻米:本月预估2020/21年度美国稻米的情况是:供需基本没有变化。季节平均价格将提高0.20美元/美担至13.60美元/美担。长粒米和中短粒米的价格分别为12.40美元/美担和12.80美元/美担。

油籽:本月预估2020/21年度美国大豆的情况是:供应量和使用量基本保持不变。预计大豆压榨量和出口量分别为22亿蒲式耳和22.5亿蒲式耳,期末库存仍保持在1.2亿蒲式耳,比去年的纪录减少4.05亿蒲式耳。预计美国季节平均大豆价格为11.15美元/蒲式耳,与上月持平。豆粕价格维持在400.00美元/吨不变。大豆油价格41.0美分/磅,较上月上涨1美分/磅。

本月全球2020/21年度棉花供需预测显示,产量和库存下降,但机用量和贸易量增加。全球产量将减少近83万包,主要来源于巴西和美国的产量下降。棉花进口速度和全球消费复苏的迹象提振了土耳其、孟加拉国、巴基斯坦和越南的消费预期,远远抵消美国和中国台湾的预期减少量。消费增长国的进口量也出现增长,预计全球贸易将增长60多万包。在出口方面,印度出口增加占据大部分增长,因为印度棉花公司对去年最低支持价格计划购买的大部分棉花进行了拍卖。全球期末库存将比减少110万包,为9460万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南