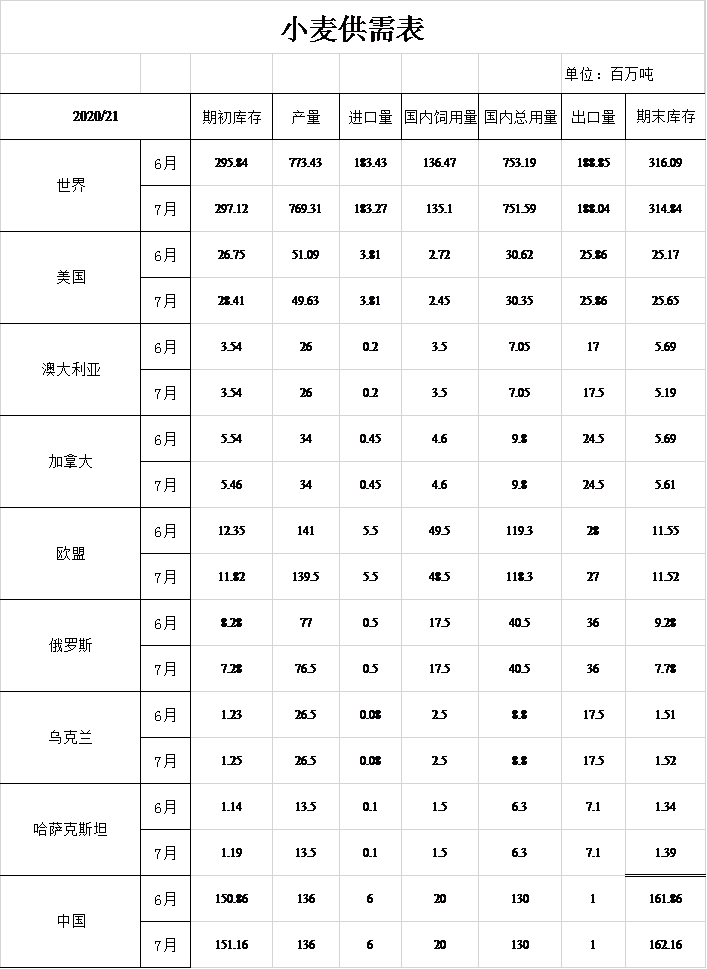

小麦:本月预估2020/21年度美国小麦的情况是:供应量增加,国内使用量减少,出口量不变,库存增加。由于期初库存的增加量超过产量的减少量,最终供应量增加。根据NASS6月30日发布的谷物库存报告显示,2019/20年度期末库存高于此前估计,饲用量减少6100万蒲式耳至7400万蒲式耳。2020/21年度小麦产量将减少5300万蒲式耳至18.24亿蒲式耳,其中冬小麦将减产4800万蒲式耳至12.18亿蒲式耳,另外硬红冬、软红冬均有减产。NASS本月发布了对春小麦和大麦的产量预测:其中春小麦产量将低于去年,为5.5亿蒲式耳,大麦因收获面积增加,产量将为5600万蒲式耳。本月美国国内玉米消费量将下降1000万蒲式耳,完全是因为饲用量减少,所以预计2020/21年度美国玉米供应量仍将大幅高于去年。预计2020/21年度的出口保持在9.5亿蒲式耳不变,但有其他类别的增减变化。预计2020/21年度期末库存为9.42亿蒲式耳,较上月增加1700万蒲式耳。预计季节平均价格为4.60美元/蒲式耳,与上月保持不变,相比之下,修订后的2019/20年度的季节平均价格为4.58美元/蒲式耳。

本月预估2020/21年度全球小麦的情况是:供应量、消费量、出口量和库存减少。其中供应量将减少290万吨至10.66亿吨,主要是由于欧盟、美国、摩洛哥和俄罗斯的期初库存被减产所抵消。欧盟将减产150万吨至1.395亿吨,主要是由于法国和西班牙的减产。如果这一预估成为现实,这将是自2012/13年度以来欧盟小麦产量最小的一次。根据最新的政府估计,摩洛哥将减少80万吨至270万吨,将为2007/08年度以来的最小产量。冬小麦减产量仅被春小麦增产量抵消后,俄罗斯将减产50万吨至7650万吨。欧盟出口减少仅部分抵消澳大利亚出口增加部分,预计2020/21年度全球贸易量将减少80万吨至1.88亿吨。全球消费量将减少160万吨至7.516亿吨,主要是由于欧盟、美国和摩洛哥的饲用量将减少。预计2020/21年度全球期末库存将减少130万吨至3.148亿吨,但仍保持高纪录,其中中国和印度分别占总量的51%和10%。

粗粮:本月预估2020/21年度美国粗粮的情况是:供应量大幅减少,饲用量减少,食用量、种用量和工业用量将增加,期末库存减少。其中玉米期初库存将增加1.45亿蒲式耳,这是基于2019/20年度玉米较低的用量预测得出。根据6月30日谷物库存报告中本营销年度前三个季度的饲用量显示,2019/20年度的饲用量较低,食用量、种用量和工业用量减少4500万蒲式耳。根据迄今为止报告的玉米使用量以及美国能源信息管理局公布的每周乙醇产量数据,6月至7月初用于生产乙醇的玉米产量将减少5000万蒲式耳。用于葡萄糖和淀粉的玉米量将有所提高,而用于高果糖的玉米产量则有所降低。

6月30日发布的种植面积报告预计美国玉米种植面积减少,据此预计2020/21年度玉米产量将下降9.95亿蒲式耳。全国玉米单产保持不变,为178.5蒲式耳/英亩。根据美国国家环境信息中心的报告,6月主要玉米产区的区域加权降水量低于正常水平,但与1988年至2019年的平均值并没有太大的偏离。根据作物进展报告显示长须速度比最近的历史平均速度要慢,而且对大部分作物来说,关键的授粉期将在7月中下旬。预计饲用量将减少2亿蒲式耳,反映出作物产量减少和预期价格上涨。食用、种用和工业用量将增加2500万蒲式耳,这是基于玉米用于饮料和制造业、淀粉、葡萄糖的预期增长得出的。根据美国人口普查局发布的第13个月贸易数据,对历史贸易和利用率估值作了小幅修正。由于供给减少量超过使用量,库存将减少6.75亿蒲式耳至26亿蒲式耳。季节平均价格将上涨15美分/蒲式耳至3.35美元/蒲式耳。

2020/21年度除美国外的其他国家的粗粮变化情况预计为:产量与上月基本持平,贸易量略有增加,库存量较上月减少。因为对俄罗斯和玻利维亚的预期增产基本上被加拿大的减产所抵消,除美国外的其他国家的玉米产量与上月基本持平。欧盟和摩洛哥大麦产量将减少,但加拿大产量将增加。2020/21年度全球贸易的主要变化包括,即便肯尼亚进口量减少,但由于加拿大和阿尔及利亚的进口量增加,全球玉米贸易量增加。根据7月初的数据,阿根廷的玉米出口有所增加,但由于巴西的营销年度自2020年3月开始,其玉米出口有所下降。基于豆粕和蛋白质消费的反弹速度快于预期以及当前玉米价格,中国2019/20和2020/21年度的玉米饲用量将上浮。2020/21年度的除美国外的玉米库存较上月有所下降,其中中国、阿根廷、欧盟、加拿大和墨西哥的降幅最大。

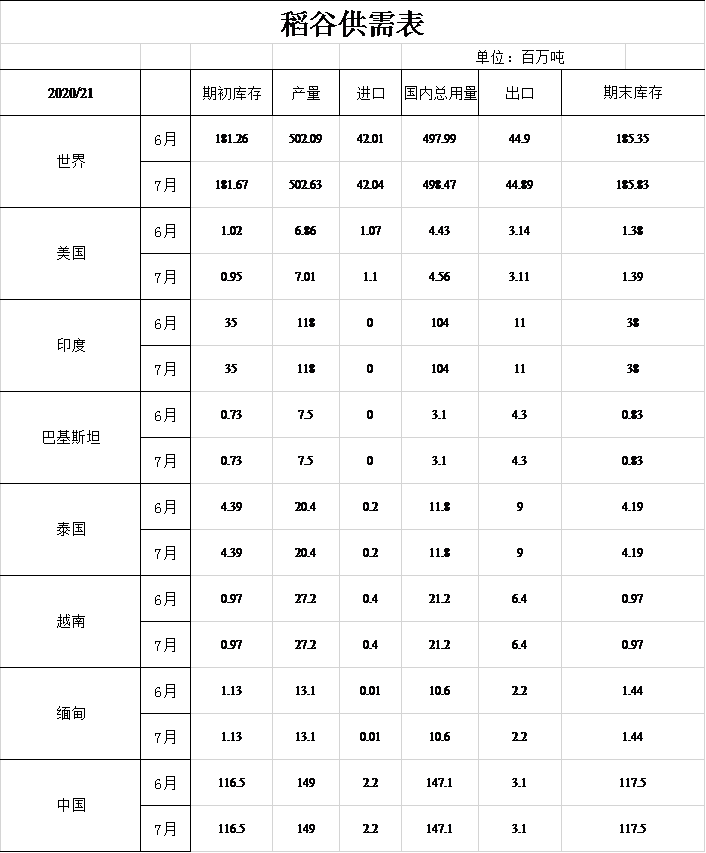

稻米:本月预估美国稻米的情况是:2019/20年度和2020/21年度美国稻米供应量增加,国内用量增加,出口量减少,而2019/20年度期末库存减少,2020/21年度期末库存增加。本月预计产量增长450万美担,进口增长100万美担,期初库存减少200万美担,2020/21年度的所有稻米供应将增加350万美担。。根据NASS的稻米库存报告,以及进口量的激增,都预示着2019/2020年度大米的国内使用量使用量将大大高于此前的估计。2019/20年度和2020/21年度的进口都升至创纪录的高水平,主要反映了对进口亚洲香米的强劲需求。根据NASS6月30日的种植面积报告显示,由于种植面积的增加,2020/21年度的长粒米产量提高630万美担达至1.618亿立方美担,而中、短粒米产量将减少180万美担至5890万美担。预计在2020/21年度,国内使用量将继续增加。2019/2020年度出口将下降150万立方美担,原因是美国长粒米价格持续缺乏竞争力,以及最近取消了未完成的销售订单。2020/21年度出口将下降100万美担(尽管仍比上一年度增加350万美担),原因是长粒米出口将持续面临激烈的国际竞争。2020/21年度的所有大米期末库存将提高50万美担至4380万美担,所有稻米的季节平均价格减少0.20美元/美担,至12.70美元/美担。

因为初期库存和产量较高,全球2020/21年度大米供应略有增加。2020/21年度初期库存增加是由于2019/20年度的几次变动造成的,其中产量增加90万吨。全球2020/21年度的产量和国内使用量都增加50万吨,而且都保持了历史新高。由于供应增幅超过使用量,全球2020/21年度期末库存达到创纪录的1.858亿吨,其中中国和印度的分别占比为63%和21%。

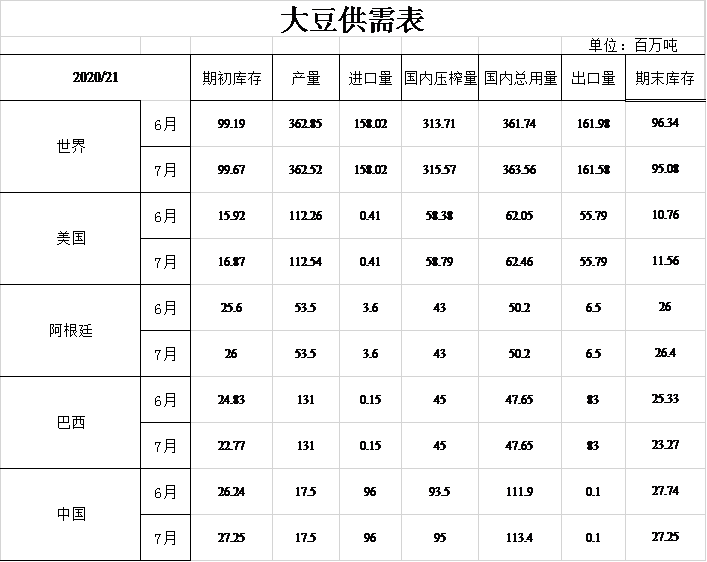

油籽:美国2020/21年度油籽产量预计为1.282亿吨,比上月预计减少40万吨,大豆和花生产量的增加量抵消了油籽、葵花籽和棉籽产量的减少量。大豆产量由于收获面积的增加,预计将增加1000万蒲式耳至41.4亿蒲式耳。6月30日的种植面积报告预估为8300万英亩,较上月增加20万英亩。大豆单产预测维持在49.8蒲式耳/英亩不变。随着期初库存的增加,2020/21年度大豆供应量将增加4500万蒲式耳。由于国内豆粕使用量,大豆压榨量将增加1500万蒲式耳,与2019/2020年度持平。在出口预测不变的情况下,2020/21年度大豆库存将增加3000万蒲式耳,至4.25亿蒲式耳。

2019/2020年度大豆的变化包括:压榨量增加、利用率减少压榨副产品用量减少和期末库存增加。,根据谷物库存报告显示,6月1日库存以及截至5月的大豆使用量将减少5000万蒲式耳。预计2019/20年度大豆库存为6.2亿蒲式耳,较上月增加3500万蒲式耳。

由于6月种植面积报告公布,价格预期上升,大豆季节平均价格预估为8.50美元/蒲式耳,上涨0.30美元/蒲式耳。豆粕价格预计为300美元/短吨,较上月上涨10美元/短吨。大豆油价格预测维持在29.0美分/磅不变。

与上月相比,对2020/21年度全球油籽供求状况的预测包括产量下降、出口量减少、压榨量增加以及期末库存减少。全球油籽产量减少200万吨至6.042亿吨,其中油籽、棉籽和大豆产量下降。根据最新的政府数据,加拿大的油菜籽产量将降低。加拿大和乌拉圭的大豆产量将下降,使得这两个国家2020/21年度的出口量下降。

由于巴西和中国的库存减少部分被美国库存增加所抵消,2020/21年度全球大豆库存减少130万吨至9510万吨。巴西和中国在2019/20和2020/21年度进行显著的数据修正,除美国外的其他国家的库存下降。巴西2019/20年度产量将增加200万吨,达到1.26亿吨,这反映出单产的提高。出口将增加400万吨至8900万吨,期末库存将减少200万吨。当地年度(2020年2月至2021年1月)出口也将增加250万吨,达到7950万吨。

中国2019/20年度数据变化包括进口增加200万吨至9600万吨,以及压榨量增加100万吨,因为进口增加的比压榨的多,所以最终导致期末库存增加。最终期末库存增加。2020/21年度,中国较高的期初库存被较高的压榨量抵消,最终期末库存减少。尽管变化较多,中国国内豆粕的逐年增长率仍保持在7%

食糖:由于期初库存和产量增加仅部分被进口减少所抵消,美国2020/21年度食糖供应量将增加18767短吨至1392.1万短吨。这是因为自2019/2020年度美墨加贸易协议实施后的自贸协定关税配额进口量以及自墨西哥进口量增加,期初库存增加140070短吨。NASS种植面积报告预测收获面积增长,2020/21年度全国甜菜糖和蔗糖产量将增加85000短吨。2020/21年度进口关税配额的增加是由于特种糖的数量超过了WTO最低限额(154323短吨),以及根据美墨加贸易协议,预计将从加拿大进口30581短吨。从墨西哥的进口预计为107.9万短吨,较上月减少222607短吨。因此,2020/21年度净进口减少37703短吨。使用量没有任何变化。期末库存预计为165.6万短吨,期末库存与使用比率为13.5%。

根据2020年7月1日生效的美墨加贸易协议,加拿大每年将获得9600吨精炼甜菜糖的出口配额,以进入美国市场。美国贸易代表办公室将2020年剩余时间的配额定为4800吨,是每年配额的一半。2021年配额足额定为全年水准。美国贸易代表办公室还批准了加拿大2020年4月制定的基于181437吨精炼糖配额基础上上浮20%的增加配额,此次配额增加只适用于2020年。这些分配数额将在2020年最后两个季度和2021年前三个季度按季度分配。

由于单产增加,墨西哥2019/2020年度的产量估计为528.2万吨,比上月增加5.2万吨。根据墨西哥城邮报报道,由于IMMEX的再出口项目及人类消费减少43604吨。IMMEX(出口制造加工和服务政策出口服务和加工区政策)。在2020/21年度甘蔗收获开始前2.5个月所需的期末库存由于2020/21甘蔗预计交货量较低而降低。这些变化的结果是增加出口供应119979吨。其中对美国的出口增加到119.4万吨。根据2019/20年度的生产和初始原糖库存水平,估计对美国的原糖出口在74万至75.7万吨之间。

墨西哥2020/21年度的食糖供应量和使用量以及期初库存均以及IMMEX和供人类消费的预计交付量、期末库存均减少。最终出口增加11.7万吨,达到173.1万吨。根据美国在反倾销暂停协议中所述的需要,对美国的出口减少到923253吨,对其他国家的出口增加到807747吨。

棉花:美国2020/21年度棉花预测显示,与上月相比,产量、出口和库存均有所下降。由于预计产量将减少200万包,2020/21年的出口将减少100万包。6月30日的种植面积报告显示,美国本月的种植面积减少了150万英亩。期末库存预计为680万包,比6月份减少120万包,相当于使用量的38%。美国棉花生产商本月收到的预期价格为59美分,比6月份高出2美分。

本月预计2020/21年度全球期末库存有所下降,减少190万包,主要是由于预计产量将减少250万包。除美国减产因素外,土耳其、坦桑尼亚和墨西哥的与巴基斯坦增产20万包相抵也是全球产量下降的原因。。预计2020/21年度的消费量将下降11.5万包,为1.443亿包,将比去年衰退后的水平增长11.7%。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南