注:本报告中的美国产量预测是基于截至8月1日的情况。8月1日以后发生的任何恶劣天气的潜在影响将在后期报告中反映。

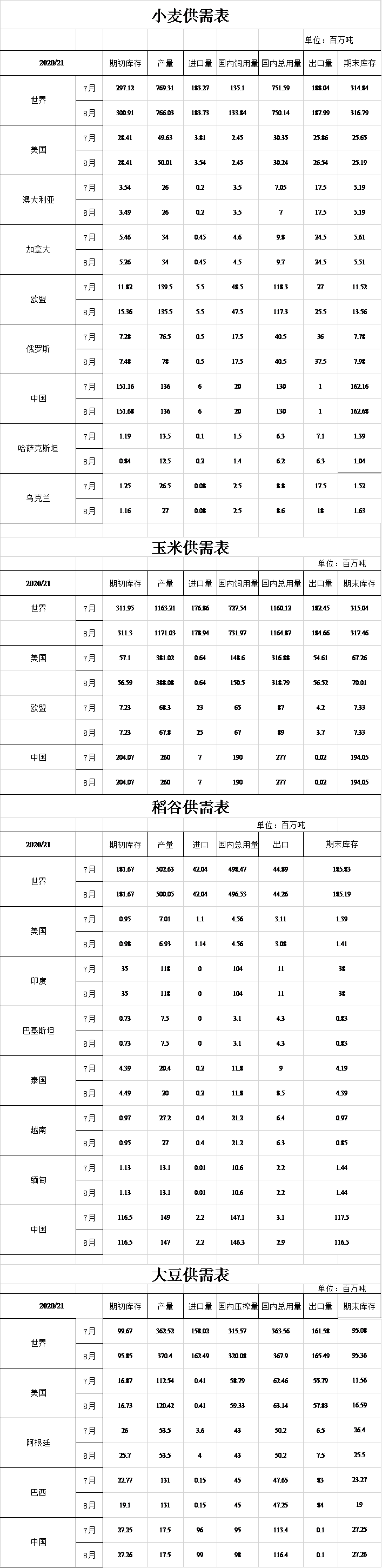

小麦:本月预估2020/21年度美国小麦的情况是:产量增加量将被进口减少量、出口增加量和库存减少量所抵消。根据8月12日NASS的作物生产报告显示,由于硬红春小麦和大麦产量的增加量超过冬小麦产量的减少量,预计美国小麦产量将增加1400万蒲式耳,达到18.38亿蒲式耳。基于硬红春小麦较大的供应量,预计本月进口将减少1000万蒲式耳至1.3亿蒲式耳。根据最新的NASS制粉产品报告显示,预计2019/20年度的食用量微降至9.62亿蒲式耳。2020/21年度由于受全球新冠肺炎疫情的影响,预计家庭消费以外的食品消费量将低于去年,食用量整体将减少400万蒲式耳,至9.6亿蒲式耳。受几个主要竞争对手(尤其是欧盟)减产的影响,预计2020/21年度的出口将增加2500万蒲式耳,至9.75亿蒲式耳。在供应量变化和使用增加量的抵消作用下,期末库存将减少1700万蒲式耳,至9.25亿蒲式耳。若预计成为现实,这将是6年来最低的期末库存量。预计季节平均价格将下降0.10美元/蒲式耳,至4.50美元/蒲式耳。

本年度剩余时间内,预计美国玉米和小麦价格均有所下降。

基于最新的收获结果和政府的估计,预估欧盟小麦将减产400万吨,哈萨克斯坦和土耳其将各减产100万吨,俄罗斯和巴西将分别增产150万吨和110万吨,最终除美国外的其他国家的小麦将减产370万吨。根据对多年使用量和库存的修订,预估全球期初库存将增加380万吨,其中欧盟将增加350万吨。预估欧盟饲用量将减少100万吨,除美国外的其他国家的消费量将减少30万吨。欧盟和哈萨克斯坦由于产量下降,出口量将分别减少150万吨和80万吨,俄罗斯和美国由于供应量增加,出口将分别增加150万吨和70万吨,相抵之下,全球出口量略微下降。由于全球使用量下降超过供应量,全球期末库存将增加200万吨,至创纪录的3.168亿吨。

粗粮:本月预估2020/21年度美国玉米的情况是:供应量、饲用量、出口量以及期末库存均增加。玉米产量预计为153亿蒲式耳,比7月份的预测增加2.78亿蒲式耳。本季度首次基于调查的玉米产量预测为181.8蒲式耳/英亩,比上月的趋势预测高出3.3蒲式耳/英亩。今天的农作物产量报告显示,伊利诺伊州、印第安纳州、爱荷华州、密苏里州、内布拉斯加州和俄亥俄州的产量预计将超过一年前,预计明尼苏达州和南达科他州的产量也将创历史新高。饲用量的增加主要是基于作物产量的增加和预期价格的降低得出。出口增加反映出美国的出口竞争力和相对较低的市场价格。由于供应增加量超过使用量,期末库存将增加1.08亿蒲式耳,达到28亿蒲式耳。价格方面:预估玉米季节平均价格下降25美分/蒲式耳,至3.10美元/蒲式耳。

高粱单产较上月历史中值高出9.1蒲式耳/英亩,预计产量将增加4400万蒲式耳,预估高粱出口增加,反映出对中国的预期出货量增加。

2020/21年度除美国外的其他国家的粗粮变化情况预计为:与上月相比,产量将下降,贸易量将略有增加,库存将减少。由于罗马尼亚和法国玉米产量下降,波兰、意大利和匈牙利等国玉米产量增加,部分抵消这一影响,所以预估欧盟玉米产量将下降。预计乌克兰玉米产量将上升,这在很大程度上反映了预期面积的增加。其他显著的玉米产量变化包括,莫桑比克和马拉维预计将增产,而加拿大和泰国将减产。欧盟、哈萨克斯坦、阿根廷和乌克兰的大麦产量都有所下降。

2020/21年度全球粗粮贸易的主要变化包括:美国、乌克兰和缅甸的玉米出口将增加。欧盟、加拿大和泰国将增加玉米进口量,但印度将减少玉米进口量。美国和阿根廷的高粱出口量将增加,中国高粱的进口量预计也将增加。由于印尼玉米库存的增加量被加拿大和印度玉米库存的减少量所抵消,故除美国外的其他国家的玉米库存较上月略低。

稻米:本月预估2020/21年度美国稻米的情况是:供应量减少,国内使用量不变,出口量减少,期末库存增加。供应量减少是因为较低的产量只被增加的期初库存和进口量部分抵消。由于产量下降,基于调查的2020/21年度产量预测比之前的预测减少260万美担,至2.181亿美担。稻米单产预估为7600磅/英亩,较先前预估减少89磅/英亩,但高于去年的7471磅/英亩。长粒米产量预测为1.591亿美担,中、短粒米综合产量预测为5900万美担。由于在2019/20年度强劲的进口速度预计在2020/21年度略有放缓,预计所有品种稻米进口量将增加140万美担,达到3600万美担。预计2019/2020年度的进口将达到创纪录的3670万美担。由于亚洲地区的发货量保持高位,本月的进口量也有所提高。由于南美在西半球市场的持续竞争,2020/21年度的所有稻米出口将下降100万美担,至9700万美担。预计期末库存将增加到4430万美担,比上月增加50万美担,比去年增加44%。价格方面:季节平均价格仍然保持在12.70美元/美担,去年为13.10美元/美担。

本月预估2020/21年度全球稻米的情况是:供应量、消费量和贸易量以及库存量均减少。其中,稻米供应减少260万吨,至6.817亿吨,主要原因是中国、泰国和越南的产量预期降低。中国由于6、7月份在长江流域的降雨,导致洪涝灾害和减产,产量将下降200万吨,至1.47亿吨。泰国和越南因为水库和河流水位低而减少了灌溉水量,导致减产。尽管有以上减产,2020/21年度全球产量仍达到创纪录的5亿吨。由于中国、巴西和尼日利亚的消费量减少,全球消费量将减少190万吨,至4.965亿吨,仍创纪录。由于泰国和中国的出口量减少,全球贸易量将减少60万吨,至4430万吨,但仍高于去年的4150万吨。

预计2020/21年度全球期末库存将减少60万吨,至1.852亿吨,但仍将创下纪录,其中中国和印度分别占总库存的63%和21%。

油籽:美国大豆的供应量和使用量在2020/21年度的变化包括期初库存减少,产量、压榨量、出口量和期末库存增加。由于2019/2020年度大豆压榨量,期初库存略有增加大豆产量预计为44.25亿蒲式耳,增产2.9亿蒲式耳。预计收获面积为8300万英亩,与7月份持平。首个季度调查显示大豆产量预测为53.3蒲式耳/英亩,较上月提高3.5蒲式耳/英亩,较去年高5.9蒲式耳/英亩。预计2020/21年度大豆供应量将达到创纪录的51亿蒲式耳,较去年增长13%。由于全球进口需求增加、供应增加、价格下降,预计美国大豆出口量将增加7500万蒲式耳,至21.3亿蒲式耳。由于豆粕出口的增加,预计大豆压榨量也有所提高。大豆库存预计为6.1亿蒲式耳,较上月增加1.85亿蒲式耳。

美国2020/21年度大豆季节平均价格预估为8.35美元/蒲式耳,较上月下跌15美分/蒲式耳。豆粕价格预计为290美元/短吨,下跌10美元/短吨。豆油价格预计为30.0美分/磅,上涨1美分/磅。

2020/21年度全球油籽供求的预测包括:产量和使用量增加,期末库存减少。预计除美国外的其他国家由于油菜籽和葵花籽作物产量下降,油籽产量将减少170万吨,至4.796亿吨,部分抵消美国产量的增加。另外,乌克兰和哈萨克斯坦的油菜籽产量下降,俄罗斯、哈萨克斯坦和摩尔多瓦的葵花籽产量下降。

预计2020/21年度全球大豆贸易量将增加390万吨,主要是因为巴西、阿根廷和美国的大豆出口量增加,同时这与中国、泰国、阿根廷、埃及和印度的进口增长量是一致的。2020/21年度,中国的大豆压榨量将增加300万吨,达到9800万吨,但豆粕蛋白质的增长与上月持平,为5%,原因是去年油籽粕消费的变化。由于全球大豆产量的增加大部分被中国的较高使用量抵消,全球期末库存将增加30万吨,达到9540万吨。其他值得注意的变化包括,印度由于种植速度加快,2020/21年度花生产量增加,马来西亚由于最近的月度产量强劲,预计2019/20年度棕榈油产量增加。

食糖:预估美国2020/21年度的食糖供应量将增加131777短吨,达到140.53万短吨。根据主要产区的预测,甜菜产量将增加198840短吨。根据加工商在甜味剂市场中发布的预测,佛罗里达州的蔗糖产量将增加3万短吨。根据NASS的预测,由于飓风的影响,德克萨斯州的甘蔗产量将下降5.4万短吨至8.1万短吨,单产将下降到21.9吨/英亩。2020/21年度的进口略有下降,主要是用于2020年自由贸易协定规定的食糖进口早期已进入美国。由于2019/20年度甜菜糖产量下降,以及进口减少,初期库存将减少28281短吨。进口减少主要是由于配额外进口量将减少50000短吨。在没有使用变化的情况下,期末库存将增加到178.8万短吨,期末库存与使用比率为14.6%。

预计墨西哥2020/21年度的食糖供应将减少221680吨,至689.6万吨。根据报告,长期干影响甘蔗种植,2020/21年度甘蔗产量将减少10万吨,至600万吨。基于2019/20年交货量的增加,期初库存较上月预估将减少121680吨。2019/20年度的期末库存相当于2020/21年度预计使用的2.2个月,低于通常2.5个月的政策目标。对于2020/21年度,库存仍预计为下年可使用2.5个月。预估2020/21年度供应量减少,这主要影响除美国外的其他国家的出口量。

棉花:本月预估2020/21年度美国棉花的变化情况是:期初库存、产量和期末库存均增加,消费量减少。根据NASS的首个基于调查的产量预测,2020年度产量将提高3%,达到1810万包。与上月的预期相比,收获面积减少,产量增加。随着美国西南地区收获面积的减少,美国的产量预计将达到创纪录的938磅/英亩,比2019年高出14%。预计期初库存将增加10万包,这是由于低于预期的2019/20年度美国轧机使用量部分抵消出口增加量。预计2020/21年度的轧机使用量将减少10万包,而期末库存将增加80万包。价格方面:季节平均价格预计为59美分/磅,与上月持平。

本月发布的2020/21年度全球棉花报告显示,棉花产量和期末库存均有所上升,但期初库存、消费量和贸易量均有所下降。由于马里和希腊的减产被印度、美国和澳大利亚的增产所抵消,预估全球产量将增加130万包。由于印度、中国、巴基斯坦、巴西和印度尼西亚的消费减少量仅部分抵消孟加拉国和土耳其的消费增加量,预计2020/21年度全球棉花消费量本月将减少120万包。巴基斯坦、印度尼西亚和印度的进口量预计会下降,而孟加拉国、土耳其和马来西亚的进口量则会上升。预计2020/21年度全球期末库存将比上月增加210万包,比2019/20年度增加440万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南