2018年陕粮市场观察第七期

发布时间:2018-08-20 作者:huangxin 浏览量:3837 来源: 分享到:

小麦市场分析

普麦价格维持平稳 优麦价格稳中有涨

据陕西省粮食局官方数据显示,截至7月31日,全省各类粮食企业累计收购2018年新产小麦191.1万吨,较去年同期增加94.6万吨,其中国有粮食企业收购83.7万吨,较去年同期增加33.4万吨。

我省小麦7月份价格浮动较小,整体呈平稳态势。国标三等以上小麦,关中地区粮食企业收购价格在2380-2500元/吨区间浮动。8月初期普麦价格维持平稳,质优小麦价格小幅上涨。主要是由于临近“中秋”、“双十一”节日,市场终端对面粉需求量出现阶段性增加,面粉企业加大了对优质小麦的采购,但由于小麦市场供给将会维持充足,因此对后期麦价的预期也不宜过分高估。

2018年7月份至今,西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会4次,共成交小麦14401.253吨;陕西省市级储备小麦交易会1次,共成交小麦2000吨。

二、全国市场

今年主产区小麦收购进度明显慢于去年同期水平,主要原因是政策性收购数量同比出现大幅下降。从启动托市收购的三省小麦收购情况看,江苏最低收购价小麦收购量在100多万吨,安徽在20多万吨,河南一直没有公布托市收购数量,估计数量也不会大。虽然主产区部分地区出台了超标小麦收购政策,但对市场的整体收购大局影响不会很大。预计后期小麦市场的收购仍将缓慢增加,收购高峰很难出现,各地小麦价格将会继续延续以稳为主的态势。

国家粮食和物资储备局发布数据显示,截至8月5日,主产区小麦累计收购3844.4万吨,同比减少1924万吨,其中:河北收购335.4万吨,同比减少82.3万吨;江苏收购948.3万吨,同比减少237.7万吨;安徽收购428.6万吨,同比减少407.6万吨;山东收购646.4万吨,同比减少92.3万吨;河南收购803.3万吨,同比减少999.1万吨;湖北收购129万吨,同比减少102.8万吨。

国家粮食和物资储备局发布数据显示,截至8月5日,主产区小麦累计收购3844.4万吨,同比减少1924万吨,其中:河北收购335.4万吨,同比减少82.3万吨;江苏收购948.3万吨,同比减少237.7万吨;安徽收购428.6万吨,同比减少407.6万吨;山东收购646.4万吨,同比减少92.3万吨;河南收购803.3万吨,同比减少999.1万吨;湖北收购129万吨,同比减少102.8万吨。

图1 全国主要粮食品种收购价格周报 来源: 国家粮食和物资储备局

另据监测,截止8月10日的一周,周初小麦报盘价格为2434元/吨,周末报盘价格2440元/吨,周比上调6元/吨,涨幅0.25%。

目前小麦市场仍处于集中收购期,托市收购虽然量少,但托市底价仍支撑着小麦市场价格,另外小麦竞价销售暂停,也促进了新麦的市场购销活动。集中收购结束后小麦市场的竞价销售将会恢复,且不排除为了“去库存”再次下调竞价销售底价的可能。新麦价格预计难有上行空间,质优小麦价格仍有小幅上涨空间。

玉米市场分析

临储主导 供需缺口增大 价格稳中向好

临储主导 供需缺口增大 价格稳中向好

一、生产情况

时值八月,东北地区、内蒙古、河北北部、山西大部、西北地区大部春玉米处于吐丝期,华北、黄淮夏玉米处于拔节抽雄至开花吐丝期;西南地区少部分处于乳熟成熟期,大部分已收获。全国一、二类苗比例分别为32%、67%。近期我省气温偏高,降雨分配不均,渭北陕北局地现旱象旱情。目前我省大部分地区春玉米已进入抽雄期,渭北部分地区春玉米已进入灌浆期,夏玉米基本进入大喇叭口期,建议各地对出现的伏旱,及时灌好抽雄水、升浆水,满足玉米关键生育期对水分的需求。

东北产区,尽管目前高温逐渐减退,但是局部又迎来暴雨,其中辽宁省沈阳地区已形成涝灾,虽然东北降雨有利于缓解高温、改善墒情,但鉴于辽宁和吉林局地在春播期间一度出现春旱,导致玉米出苗不齐,生长周期延长,叠加夏季授粉关键期前后的伏旱,单产下降而总产减少或成定局。

二、现货市场

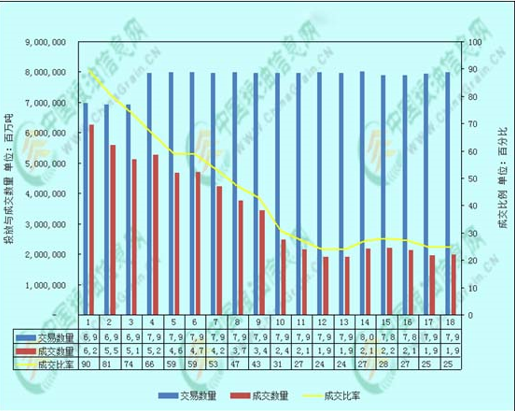

7月份,玉米市场整体表现不温不火,在临储玉米销售主导下,国内玉米市场价格整体稳定,局部略有波动。分地区来看,东北产区用粮主体购销心态平稳,价格受成本支撑维持平稳,部分企业停收;华北产区当地玉米余量有限,东北销售粮源到货减少,企业收购价格稳中有涨;南北港口供应整体宽松,企业采购谨慎,价格相对坚挺。截至8月10日,临储玉米销售已经持续了18周,累计成交了6200吨玉米,平均成交率44%,平均成交价格1469元/吨。

图2 2018年临储玉米销售统计图

另外,南方局部春玉米开始上市,主要供应本地及南方饲料企业,但因绝对数量较小,对市场的冲击有限,市场仍以政策销售主导,预计8月份国内市场供应整体维持宽松格局,但受成本支撑,现货价格仍将以平稳偏强运行为主。东北深加工玉米收购价整体稳定。数据显示,截至2018年7月底,吉林四平玉米收购价1640元/吨,与6月底持平;吉林燃料乙醇玉米收购价1570元/吨,与6月底持平;黑龙江中粮肇东、中粮龙江、富锦象屿均停收;黑龙江青冈龙凤玉米收购价1604元/吨,较6月底上涨24元/吨;黑龙江绥化昊天玉米收购价1540元/吨,与6月底持平。

华北地区玉米价格震荡下跌,深加工挂牌价区间1860-1910元/吨,下降10-40元/吨,主要由于零星春玉米上市临近导致贸易商惜售心态松动。

南北港口玉米价格稳定。数据显示,截至2018年7月底,北方港口玉米集港价1720元/吨,理论平舱价约1770元/吨,与6月底持平;广东港口15%水分以内玉米报价1830-1850元/吨,与6月底持平;厦门港玉米报价1800-1820元/吨,与6月底持平。受近期到货压力增加及现货成交不畅等因素制约,贸易商挺价心态相对较弱。

进口方面,海关数据显示,2018年6月份我国进口玉米52万吨,环比减少32%,同比增加36%。1-6月份累计进口221.7万吨,同比增加202%。7月31日美国美湾7月交货的美国2号黄玉米到中国口岸完税后总成本约为2066元/吨,环比上月上涨523元/吨,比去年同期上涨360元/吨;目前广东港玉米主流成交价约1830-1850元/吨。受中美贸易战影响,7月6日起,开始加征关税,导致美国玉米到中国口岸的完税成本大幅增加,美玉米完税价比广东港价格高出226元/吨,进口玉米不再有价格优势。

图3 近期全国玉米指数走势图

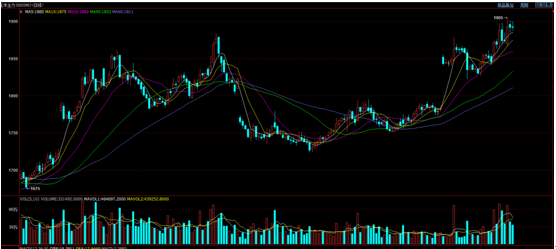

三、期货市场

图4 玉米主力日线图

7月份美国农产品出口价格指数环比下跌5.3%,创2011年10月以来最大跌幅。美国劳工部表示,当月农产品出口价格下降主要受到大豆出口价格大幅下降14.1%,同时玉米、小麦、水果和干果出口价格也均出现不同程度下跌。芝加哥期货交易所(CBOT)玉米期货周二上涨,在近期价格下跌后技术性反弹。CBOT新作12月玉米合约收高6美分,报每蒲式耳3.76-1/2美元,该主力合约在周一触及7月25日以来最低后反弹。

截至15日下午收盘,大商所玉米期货多数维稳;玉米指数收报价1894,上涨0.05%;玉米1903合约价格报收1927元/吨,较上一交易日无变化;玉米主力1901合约价格报收1892元/吨,较上一交易日无变化。

从盘面看,玉米期货主力1901合约月线呈现“四连阳”态势,5月以来累计上涨6%,日线图上,K线走势来看,本交易日盘面收出一根阴线,收盘价位于MA5上方;均线走势来看,各均线多头排列,多头市场占据主导;成交量上来看,本交易日成交小幅缩量,投资者抛盘交易为主;综合来看,玉米主力下方多头力量支撑强劲,后市下行空间不大。总体来说,短期内国内玉米供给充足,北粮南运情况依旧,受到玉米拍卖成本以及运费的支撑,近期暂未出现明显利空,预计玉米合约震荡整理为主。

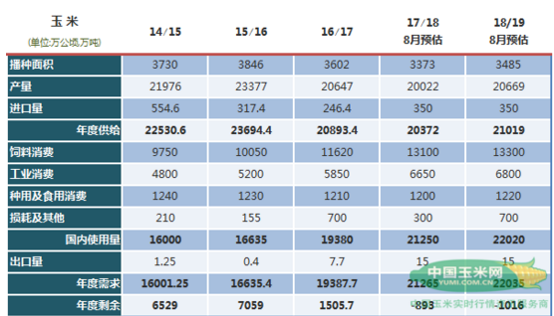

四、市场供需

图5 2018年8月全国供需平衡表

农业农村部市场预警专家委员会发布的8月中国农产品供需形势分析指出,最新预测玉米消费2.31亿吨,比上年度增3.1%。玉米出口10万吨,比上月预测值调减40万吨。由于当年玉米产不足需,期末结余变化量减少1775万吨,缺口比上年度扩大1323万吨。2018/19年度,中国玉米单产每公顷6050公斤,比上月预测值每公顷调增55公斤,但与上年度相比仍减0.7%。玉米总产量2.11亿吨,比上月预测值调增192万吨,但与上年度相比仍减2.1%。另一方面,尽管局部地区强降雨、强对流天气对玉米生长有一定不利影响,但7月份大部分玉米产区热量充足、墒情适宜、利于发育,至7月末全国玉米一、二类苗比例分别为29%、70%,所以玉米单产较上月小幅调增。

临储方面,根据国家粮油交易中心发布的数据显示,截止8月中,已经有超过1.3亿吨临储玉米进入销售市场,而最终成交量则达到了6000万吨以上,以上两项数据均创下历史记录。而下周,还会有800万吨的临储玉米继续开拍。市场普遍预估出库率在5-6成,还有2000余万吨玉米尚未出库。目前,每周成交量保持在200万吨左右,后期市场供应粮源十分充足,玉米价格有成交结果托底,难有大幅反弹的机会。

深加工产品价格稳中上涨

近期受部分深加工企业停机检修影响,淀粉、酒精等玉米深加工产品呈现供应偏紧格局,价格稳中上涨。深加工企业开工率环比继续下降,淀粉行业开工率在61%左右,酒精行业开机率约45%。另外环保检查也导致部分地区开工受阻,对华东、华南地区影响较大,短期来看,开工率仍将处于低位。

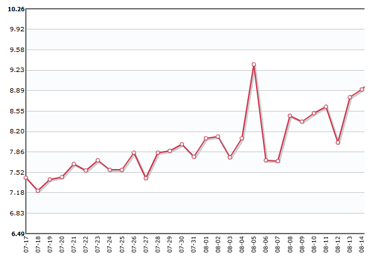

鸡蛋、生猪价格上涨 养殖盈利好转

图6 近期鸡蛋批发价格走势

图7 近期猪肉批发价格走势

7月份,受多地持续爆发高温、暴雨等恶劣天气,加上市场猪源整体供应紧张,国内生猪价格震荡上行。据农业农村部公布数据显示,2018年6月份国内生猪存栏量环比减少1.2%、同比下降1.8%;能繁母猪存栏量环比减少1.3%、同比下降2.9%。随着生猪价格的持续上涨,生猪养殖效益也陆续好转。后市来看,如果没有意外因素发生,生猪价格仍将保持坚挺上扬态势。但7月下旬以来的持续高温直接导致短期下游畜禽采食量下降,这也是临储玉米销售成交缩量的原因之一。

由于今年玉米供需缺口预期较为强烈,全球大旱又导致国际粮食价格飙升,进口存在一定的不确定性。特别是中美贸易摩擦,导致7月后我国进口美国高粱、大豆几近停滞。由于进口高粱主要用于替代玉米,大豆的豆粕也主要以养殖为主,自美进口高粱、大豆的趋弱将提振玉米消费。

五、后期展望

由于中美两国的贸易纠纷愈演愈烈,从目前情况来看,美国进口谷物在我国将进入零消费阶段。虽然进口美国玉米在我国进口玉米中并不占据主流有很多的替代选择,但高粱、大麦却占据着很大比重,这个份额只能靠国产玉米来弥补。再加上豆粕、美国DDGS同样会受到波及,虽然有棉粕、菜粕虎视眈眈,但国产DDGS还是有一定的价格优势,也能抢占一定的份额。综合来看,这些都对国产玉米的消费有一定的利好,为玉米价格上涨提供一定的支撑。

另外,玉米新标准GB1353-2018将于2019年2月1日实施,2018年版玉米国标较2009年版提高了容重要求,一等(≥720g/L)至五等(≥600g/L)之间,等间差为30g/L;取消了生霉粒指标限制,增加了霉变粒指标,要求霉变粒含量≤2.0%。整体来说,新国标对玉米现货购销相对放宽,利好新玉米行情。

展望后市,市场进入新陈过渡阶段,今年国内玉米“去库存”驶入快车道,供给方供应能力稳定,需求方没有明显需求缺口需要填补,收购积极性低迷,短期内市场进入平稳过渡期,静待18年玉米集中上市。

长期来看,受灾害天气的影响市场对于18年玉米的产量及质量普遍持悲观态度,再加上农户种植成本的增加,18年产玉米高开成为共识。个人以为未来玉米市场整体走势稳中向好可能性比较大。

稻米市场分析

新稻陆续上市 价格平稳略涨

一、国内价格新稻陆续上市 价格平稳略涨

本月早稻陆续上市,价格小幅上涨。主要因素有两点:一方面是由于高温适合晾晒之后的长期储存,所以各收储企业积极补库;另一方面早稻的减产预期也让各收购主体开始积极采购优质粮源,拉动了早稻价格的上涨。

陕西市场

单位:元/市斤

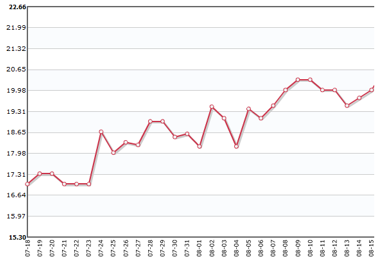

图8 陕西省稻谷价格趋势图

本月底陕西省中晚籼稻全省收购均价为2873元/吨,最高价为2960元/吨,最低价为2800元/吨,与上月环比下跌0.3%。中晚籼米的出厂均价为4700.5元/吨,最高价为6155元/吨,最低价为4200元/吨,与上月环比上涨0.7%。粳米的出厂均价为5350元/吨,最高价为5350元/吨,最低价为5350元/吨,与上月环比持平。主产区市场

籼稻:2013-2015年产早籼稻政策性投放于7月16日暂停。其他年份的政策性籼稻交易仍在进行中,而伴随着新季早稻的陆续上市,已成为市场的主要供应来源。且新季早稻价格低开,各收购主体积极采购优质粮源,从而带动了早稻价格的提升,在托市价附近徘徊。中晚稻市场供应主要依靠政策性交易,供大于需的局面并未改变,成交率并不高,价格稳中运行。

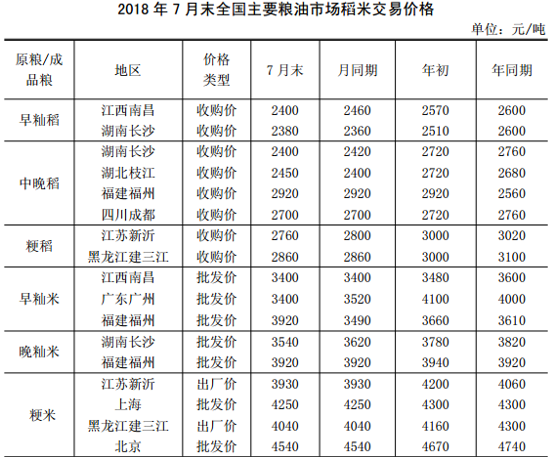

图9 2018年7月末全国主要粮油市场稻米交易价格

粳稻:粳稻市场主要来源于陈粮,政策性投放仍主导市场,体量庞大,加之终端需求不旺,行情难以好转,价格稳中运行。但优质粮源仍旧优价运行。大米:大米消费仍处于淡季,终端需求不旺,米企开工率不高,大米价格呈现低位运行。

二、国际价格

据曼谷FOB报价,泰国100%B级大米报价为417美元/吨,较上周同期跌1美元/吨,较上月同期跌21美元/吨,较上年同期跌6美元/吨。据胡志明市FOB报价,越南破碎率5%大米报价为390美元/吨,较上周同期涨5美元/吨,较上月同期跌60美元/吨,较上年同期涨2美元/吨。

我国大米进出口一减一增。根据海关数据显示, 2018年6月份我国进口大米17万吨,同比减少13.7万吨;1-6月累计进口大米177万吨,同比减少35.64万吨。6月份出口大米16.4万吨,同比增加1.2万吨。1-6月累计出口大米77万吨,同比增加19.6万吨。

三、后市分析

籼稻:预计后期在各收购主体的带动下,新季早稻的价格将小幅上涨,中晚籼稻在持续性的政策性投放下,价格将会稳中运行。

粳稻:后期普通粳稻市场供应仍旧充足,预计价格稳中运行;而优质粳稻粮源偏少,预计价格将会高位运行。

大米:下月大米消费依旧是淡季的延续,随着新稻的上市,供给进一步扩大,预计后期价格将会偏弱运行。

油脂油料分析

供给充分豆油消费难寻亮点 油菜籽全球减产提振菜籽油价格

豆油:供给充分豆油消费难寻亮点 油菜籽全球减产提振菜籽油价格

现货市场:7月东北大部,内蒙古大部农区出现明显降水,较去年同期明显偏多,整体墒情适宜,利于大豆鼓粒成熟。据遥感监测:与去年同期比较,75.7%长势与去年持平,12.2%长势好于上年,12.1%长势不及去年;与常年同期比较,75.3%长势与常年持平,12.7%长势好于常年,12.0%长势不及常年。

图10 全国三等油用大豆平均价格走势图(单位:元/吨)

7月中旬湖北早熟豆陆续供应现货市场,月末上市地区主流装车价为5300元/吨,但因东北及沿淮地区陈豆供应充足且价格较低,1400-1500元/吨的价差令市场交易清淡。沿淮产区大豆价格连跌数月,目前一级种源豆装车报价4040-4100元/吨,二级豆源价格在3700-3900元/吨之间。东北产区在国储陈豆持续释放的影响下,产区大豆价格始终较低,加之月末降雨缓解了旱情,一定程度上打击了经销商天气炒作的心理,各商户正积极寻求渠道释放豆源。目前高蛋白类塔豆装车价在3660-3780元/吨之间,普通品种豆产地装车价在3440-3500元/吨之间。7月份,我国进口大豆800.5万吨,较上月减少69.5万吨,环比减少8%。1-7月共进口大豆5287.8万吨,较去年同期的5488.8万吨,减少了3.7%。

7月豆油消费需求疲软,库存持续走高。截止7月17日,全国主要油厂豆油库存为159万吨,较上月同期增加16万吨,较上年同期增加38万吨。截止月末,大连地区一级豆油出厂价5620元/吨,张家港一级豆油出厂价5540元/吨,国内一级豆油均价5580元/吨,环比下跌35元/吨,较年初下跌135元/吨。

目前豆粕现货消费需求依旧疲软,生猪价格虽连续三个月上涨,但行业企业刚刚走出前期亏损的局面不会大幅增加蛋白添加比例。短期内大豆库供应充足,豆粕需求难寻亮点,夏季又是油脂消费淡季,国内豆油、豆粕价格短期内或难有上升空间。

期货市场:7月份,国内油脂期货市场先跌后涨。7月初中美之间互相确定征收关税,美盘大豆严重受挫下跌。7月末,美豆受技术买盘支撑,出现反弹行情,国内食用油市场跟随外盘反弹,但受基本面较差影响,期货价格反弹乏力。截止到7月31日,大商所豆油主力合约收盘报5820元/吨,环比上涨250元/吨,较年初上涨40 元/吨。

图11 大商所豆油1901合约7月走势图

后市分析:根据船期监测,7-9月份我国累计进口大豆2660万吨,短期内大豆供应充足,油厂大豆压榨量下滑主要受豆粕胀库影响。自今年5月中旬东北地区出现非洲猪瘟疫情前后至今,国内生猪均价累计上涨约33%,国内养殖业迎来了普遍由亏转盈的利好行情。据农业农村部监测,截至8月14日,全国农产品批发市场鸡蛋平均价格较一月前上涨了1.79元/公斤,涨幅超过20%。养殖业行情的走高有利于豆粕库存的消耗,但豆油消费疲软,油厂开机率若后期受豆粕行情转好而提升,豆油库存将还会增加,预计豆油价格将继续以低位徘徊为主。二、菜籽油

现货市场:今年夏收油菜籽产量较去年略有下降,且随着时间推移,农民菜籽剩余量越来越少,但由于中贸贸易摩擦导致外盘大豆、加拿大油菜籽价格下跌,削减了国内进口成本,7月油菜籽价格基本保持稳定。湖南常德地区油菜籽收购价格在2.35-2.4元/斤之间,湖北地区油菜籽收购均价为2.5元/斤,安徽地区油菜籽收购均价为2.48元/斤,陕西汉中、安康地区2018年产油菜籽收购均价为2.64元/斤。

7月17日,国家粮食交易中心计划竞价销售临储菜籽油6.2936万吨,实际成交5.4706万吨,成交均价6077元/吨;7月24日竞价销售临储菜籽油5.9352万吨,实际成交2377吨,成交均价6000元/吨。成交地域以青海、甘肃、内蒙古地区为主,湖北地区成交率不高。由此现象说明,一是当前沿海地区菜籽油价格相对较低,加上物流成本后西北地区价格高于企业所在区域内油价;二是华东地区菜籽油库存较高,销售不畅。

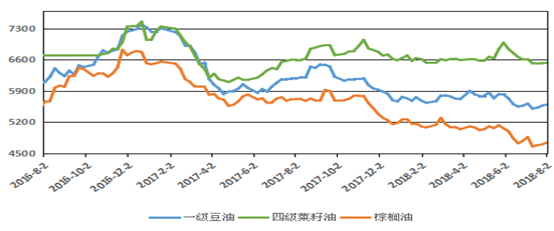

图12 国内主要食用油价格连续走势图

据监测显示,截止7月中旬,华东地区菜籽油库存约为30万吨,较3月初增加约15万吨,主要因为5-6月份进口菜籽油集中到港,下游消费受到豆菜油高价差抑制,临储不断抛售库存,沿海销售不畅,导致7月沿海地区库存大幅增加。目前,江苏地区进口四级菜籽油销售价6450元/吨,较年初下跌30元/吨,四川地区进口四级菜籽油销售价6600元/吨,较年初下跌150元/吨。期货市场:截止7月末郑商所郑油1901郑菜油主力合约收盘报 6502 元/吨,较月初下跌174元/吨。豆菜油期差由月初的876元/吨,缩小为月末的682元/吨。

图13 郑商所郑油1901主力合约7月走势图

后市分析:随着临储菜籽油被逐步消化,国内菜籽油方面的消费将主要依靠进口,而USDA连续两月下调18/19年度全球菜籽产量,这将利多国际市场油菜籽价格。今年国内夏收油菜籽减产,春播油菜目前虽长势明显好于往年,但预计开秤价格仍将高于俄罗斯和蒙古的进口油菜籽价格,在全球油菜籽减产的大背景下,国内想单方面大幅获取低价进口的油菜籽难度较大。人民币持续贬值,后期进口菜籽和进口菜油到港成本将易升难降,加之豆菜油期差缩小,也有助于未来菜籽油的消费,预计8月份国内菜籽油市场将偏强运行。未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南