玉米市场分析

临储成交率难以回升 各类因素利好国内市场

一、产区情况

六月下旬至七月上旬以来,陕西省各地降水偏多,气温、日照适中,各地均有不同程度降水,全省墒情适宜,局地旱情得到解除,但关中、陕南部分地区出现大到暴雨,对农田造成了不同程度的损失。目前陕西省大部春玉米已处于大喇叭口期,渭北局部地区春玉米已进入抽穗期,夏玉米陆续进入拔节期。

自5月下旬开始,随着东北春玉米主产区迎来连续降雨,前期旱情大部分缓解,玉米出苗率继续提升,但是整体平均株高明显低于往年同期。且连续降雨,日照少,气温低,导致玉米苗生长相对缓慢。6月中下旬之后,东北地区出现冰雹导致部分农田受损,最终将影响单产。除此之外,近期天气以低温寡照为主,天气放晴后玉米粘虫开始爆发,但虫灾面积不大。从目前新季玉米出苗情况来看,辽宁一类苗比例高于上年和近五年同期,黑龙江低于上年与近五年同期持平,内蒙古低于上年同期高于近五年同期,吉林低于上年和近五年同期。

二、现货市场

国家粮油信息中心7月份预计2018年玉米播种面积为3556万公顷,比上月预测增加56万公顷,比上年增加11.5万公顷,增幅0.32%;玉米产量为2.165亿吨,比上月预测增加280万吨,比上年增加60.9万吨,增幅0.28%。预计2018/19年度我国进口玉米300万吨,与上月预测持平,与上年度持平。

截至6月底,国家临储玉米竞价销售已连续举办12周,临储玉米累计投放9262.9万吨,成交4956.96万吨,成交率53.51%。从成交率来看,6月末临储玉米成交率已不足三成,近期出库节奏有所加快,导致华北产区集中到货价格普遍下行。此外,吉林粮食交易中心2018年6月29日举办“吉林省2018年第二次省级储备粮轮换竞价销售交易会”,共计销售省级储备玉米6.68万吨,市场供应愈加充裕,后期临储玉米成交率或难以上升。

6月中旬以来,国内玉米市场行情除华北产区,特别是山东地区玉米价格再现反弹以外,大部分地区面临玉米临储成交率下降、成交玉米预期集中出库、新小麦上市以及进口谷物库存居高不下等诸多压力,目前玉米价格逐步下行。东北方面,近期东北地区深加工企业收购价格整体稳定,其中大型企业库存相对充足。华北方面,端午假期期间,华北多地深加工企业玉米收购报价明显上调,累计上调幅度最高达40元/吨,主要由于华北地区玉米供应吃紧,东北玉米到货分布不均,部分企业厂门到货量偏少甚至无到货,不得已提高收购报价以刺激贸易商发货。目前北方港口呈弱势调整趋势,广东港口玉米行情弱势稳定,南北倒挂现象依旧,短期内仍难改观。

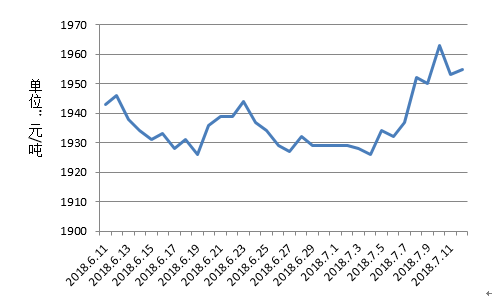

图1 近期全国15%水分玉米价格走势图

三、期货市场

图2 玉米期货走势图

上半年,大商所玉米期货合约在产区天气及临储销售等因素的影响下,整体呈现窄幅震荡的行情。截至6月29日大连玉米主力合约收于1787元/吨,较年初下调13元/吨,跌幅为0.72%。从走势图上可以看出,大连玉米主力合约收盘价季度内高点出现在1月5日,最高达到1818元/吨。

四、市场供需

深加工方面。回顾上半年,国内淀粉价格稳中小幅走强,酒精需求偏弱,价格有明显下调。6月份青岛上合峰会及中央第二环保组进驻“十省份”,部分深加工阶段性减产、停产,开工率小幅下降。目前淀粉行业开工率在65%左右,酒精行业开机率约65%。进入7月份后,在酒精企业即将轮番夏季检修、6日美国对价值340亿美元的中国商品加征重税及环保压力的共同作用下,预计国内淀粉价格将继续小幅反弹,东北玉米酒精价格也将明显上升。

据农业农村部最新数据报告,2018年5月份400个监测县生猪存栏信息显示,生猪存栏环比减少1.9%,同比下降2.0%;能繁母猪存栏环比上涨2.5%,同比下降3.9%。夏季大猪生长缓慢,由于天气原因,加上今年市场行情影响,压栏大猪较去年少,目前养殖端对7、8月份猪价走势仍有预期,市场生猪出栏进度缓慢;需求方面一直疲软,供需相对平衡,猪价短时间内难有大幅变动。

五、后期展望

目前市场临储粮源供应充足,南方地区需求低迷,预计7月份国内玉米价格将维持弱势运行。但由于7月国内市场面临临储玉米最后出库期,而交通部新规定7月1日后将禁止不合规车辆运输,使得能运车数量和车辆运输能力都将受到影响,还在一定程度上干扰粮源到货进度,增加区域运输成本,给玉米价格提供了一些支撑。中美贸易战的白热化、加征25%进口关税的兑现使进口玉米失去替代作用,必然导致后期进口量减少,出于成本考虑企业也将选择国产玉米,这将利好国内玉米市场行情。除此之外,新季玉米进入生长关键期,7月份的天气情况也是影响玉米价格的关键因素。后期仍需持续关注物流、天气以及中美贸易战的进展等。

小麦市场分析

新麦价格整体趋稳,部分地区小幅回调

一、全国市场

由于最低收购价预案执行时间推迟、收购标准提高与部分地区小麦质量下降三大因素叠加,导致今年新麦收购进度缓慢。由于今年主产区小麦优质粮源供给减少、价格上涨较快的背景下,部分地区的新麦市场价格较早涨至最低收购价之上,政策性收购空间较往年大幅压缩,市场化收购占据主导地位。

据官方最新数据显示,截至7月5日,主产区小麦累计收购2459.4万吨,同比减少1219.9万吨,其中:河北收购193.6万吨,同比减少13.7万吨;江苏收685.2万吨,同比减少294.3万吨;安徽收购277.4万吨,同比减少383.6万吨;山东收购412.5万吨,同比减少66.4万吨;河南收购527.9万吨,同比减少415.3万吨;湖北收购100.3万吨,同比减少87.3万吨。

近段时间,随着新小麦市场购销日趋平稳,主产区小麦价格也由前期的涨势回归稳定。目前湖北襄阳、随州等地面粉厂所需麦源主要是河南南阳以北及驻马店一带生产的“郑麦9023”,进厂价从前期的2300元/吨回落至2220元/吨;河南郑州地区面粉企业新季小麦“西农979”进厂价为2400-2420元/吨,新乡地区为2410元/吨,价格稳定,湖北收储企业到库价为2520元/吨左右。

不过,由于市场优质粮源不足,在北方产区,河北和山东优质小麦价格依然高高在上。据市场监测,7月上旬山东定陶地区2500~2520元/吨,河北藁城地区2460~2500元/吨;山东曹县“济南17”汽车板价2700元/吨,山东德州“师栾02-1”收购价2660元/吨。

图3 全国小麦收购价格周报(7月2日)

数据来源:国家粮食和物资储备局

二、陕西市场

据官方数据显示,近期我省小麦平均价格小幅上涨,面粉平均价格微涨。小麦:平均119.67元/50公斤,环比上涨16.88%,同比上涨19.99%。标准粉:平均4.22元/公斤,环比上涨3.18%,同比上涨7.11%。精粉:平均4.75元/公斤,环比上涨2.37%,同比上涨2.15%。

我省小麦价格6月初涨幅较大,后期开始小幅回落。主要是由于企业基本完成对小麦的采购,小麦需求量下降,加上面粉消费进入季节性淡季,企业开机率降低(据了解开机率较前期下降20-30%左右)。近期二级小麦收购价格在2500元/吨左右。

据了解,由于播种期受天气影响,今年我省小麦产量下降较为严重,但整体质量明显提高,各主体积极收购,目前已基本收购完毕。受本地区小麦减产预期及华北产区小麦毒素超标影响,6月开始我省小麦市场价格快速上涨。至6月下旬加工企业基本采购完毕,而面粉销售进入季节性淡季,并且从年初开始面粉销量全面下降,企业开机率较去年同期下降30左右,市场整体供应仍较为宽松的情况下,价格开始回落。

图4 陕西小麦收购价格走势图

2018年6月份至今,西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会7次,共成交小麦29884.4吨;陕西省市级储备小麦交易会1次,共成交小麦250吨;陕西省商品小麦交易会1次,共成交小麦80.69吨。

三、后市分析

目前小麦价格处于较高位置,后市上涨空间相对有限。由于我国小麦市场整体供需宽松,政策性小麦库存高企,虽受产情影响,市场区域性供需会有差异,但整体缺粮的现象很难发生。无论是政策面,还是市场面,小麦价格均不具备持续快速上涨的条件,预计后市小麦价格的主流态势将会以稳为主。

稻米市场分析

新稻即将上市 陈稻行情持续走弱

一、国内价格

本月政策性稻谷销售进入低迷状态,利空因素主要有以下三点:一方面厂家主要消耗前期备货的稻谷,以产定销;另一方面,新季稻谷即将上市,对陈稻市场造成一定影响;加之学校暑假即将来临,终端需求低迷。故本月陈稻行情逐渐走弱。

二、陕西市场

单位:元/市斤

图5 陕西省稻谷价格趋势图

本月底陕西省中晚籼稻全省收购均价为2883元/吨,最高价为2960元/吨,最低价为2840元/吨。中晚籼米的出厂均价为4667.5元/吨,最高价为6150元/吨,最低价为4050元/吨。粳米的出厂均价为5350元/吨,最高价为5350元/吨,最低价为5350元/吨。

三、主产区市场

籼稻:本月籼稻市场处于新陈交接之季,迫于新季早稻即将上市的压力,陈稻市场仅能保持住维持原客户,弱势行情将持续到新早稻上市。

图6 2018年6月末全国主要粮油市场稻米交易价格

粳稻:粳稻市场仍以陈粮为主,最低收购价粳稻不断为市场提供供应来源,目前市场上2017年产粳稻余粮基本见底,但并不影响整体供应,所以粳稻市场仍以平稳运行为主。

大米:本月依旧是大米的消费淡季的延续,除了学校即将迎来暑假,各地受高温天气的影响对高水分大米保存难度也不断加大,故大米价格依然低位运行。

四、国际价格

泰国100%B级大米报价为434美元/吨,较上周同期跌4美元/吨,较上月同期跌42美元/吨,较上年同期跌42美元/吨,曼谷FOB报价。越南破碎率5%大米报价为445美元/吨,较上周同期跌5美元/吨,较上月同期跌10美元/吨,较上年同期涨43美元/吨,胡志明市FOB报价。

我国大米进出口双减。据海关数据显示,5月我国进口大米48万吨,同比减少2.7%;1-5月份累计进口大米160万吨,同比减少12.2%。5月份我国出口大米10.2万吨,同比减少8.5万吨;1-5月份累计出口大米60.4万吨,同比增加18.5万吨。

五、后市分析

籼稻:政策性早籼稻(尤其是2013-2014年产早籼稻)在去库存方面已经取得了一定的成效,在新季早稻将要上市的下月,受制于供需宽松的压力,预计价格稳中偏弱运行。

粳稻:伴随着市场上优质粮源的逐渐减少,部分厂家为保证质量,可能会采取提价收购之策略。预计后期优质粳稻价格依旧坚挺。

大米:暑期的彻底到来,对于大米的终端需求来说是一个不小的冲击,市场利空因素多,预计大米价格仍会低价位徘徊。

油脂油料分析

贸易争端影响有限 大环境宽松豆菜油上涨乏力

- 豆油:

国内市场:6月东北新季大豆逐步进入开花期。前期干旱天气影响新季大豆生长,市场一度推断若干旱天气持续,新季大豆产量将会减产,后期国产大豆价格将上涨;但随后北方开始降雨降温,干旱天气得到有效缓解;因东北强对流天气频繁,暴雨天气延续会对大豆开花结荚造成不利影响,市场对暴雨天气开始担忧,现在产区天气情况开始趋于平稳,新豆长势趋于正常。

6月27日,国家粮食协调中心开展了本年度第三次国家临储大豆竞价交易,大豆投放量由30万吨左右增加至50.87万吨,成交10.69万吨,成交率21%,低于第一周的64.06%和第二周的25.38%。其中黑龙江省成交9.95万吨,成交率25.92%,成交均价为3008元/吨;内蒙古地区成交4381吨,成交率3.37%,成交均价3000元/吨;吉林省成交3000吨,成交率39.37%,成交均价3000元/吨。目前,黑龙江地区普通油用大豆收购价为3360-3400元/吨,沿海地区四级豆油报价为5300-5400元/吨。虽然大豆和豆油拍卖均价较低,但加上出库费、运费和筛选费用等并无价格优势。

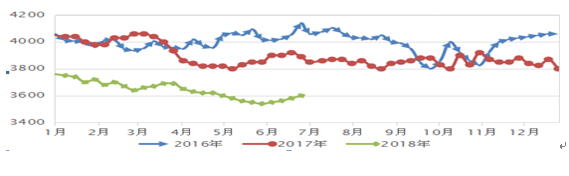

图7 全国三等油用大豆平均价格走势图(单位:元/吨)

本月国内大豆现货市场依旧延续5月的弱势格局,东北产区中小型经营主体仍以随收随卖为主,囤积货源的大户粮企也开始寻求销路,但部分地区有掺兑“俄豆”的现象,价格明显低于纯正的东北豆行情。东北地区受掺兑和临储拍卖影响,加之学校陆续放假,食堂需求缩减,豆制品加工量大幅下降。养殖业延续跌势,补栏热情恢复缓慢,豆粕期货上涨对现货市场拉动有限等因素影响,东北地区大豆持续弱势运行。6月底,江淮地区出现了大范围降雨,阻断了沿海地区的收购活动,优质豆源现货价格出现了部分反弹。

6月份,我国进口大豆870万吨,较上月减少98.7万吨,环比减少10.19%。1-6月共进口大豆4487.4万吨,较去年同期的4480.7万吨,增加了0.1%。

6月27日,国家粮食协调中心开展了本年度第二次国家临储进口豆油竞价交易,投放量5万吨,成交1991吨,成交率3.98%,成交均价5000元/吨。其中广东省和浙江省投放10620吨和19493吨均全部流拍,安徽省投放19887吨,成交1991吨。截止7月3日,据国家粮油信息中心监测,全国主要油厂豆油库存为152万吨,较上月同期的135万吨增加17万吨,较上年同期的128万吨增加24万吨,较近三年同期均值110万吨增加42万吨。

夏季为油脂消费淡季,加之今年豆油库存不断增加,下游豆粕又受制于生猪存栏量和猪肉价格的限制不会大幅增加,6月豆油现货市场价格持续走低,临储豆油竞价交易偏低的成交率也侧面说明了目前国内豆油市场供应充足,豆油价格持难以大幅上涨。

截止6月末大商所豆油1809主力合约报收于5570元/吨,较上月下跌274元/吨,较年初下跌358元/吨。

图8 大商所豆油1809合约6月走势图

国际市场:USDA报告显示 ,2018 /19年度的全球油籽供需预测包括产量、出口和库存均高于上月。较高的全球大豆产量部分被较低的油菜籽和棉籽所抵消。大豆产量增加了70万吨达到3.552亿吨,主要是由于巴西产量提高,增加了200万吨达到1.19亿吨。巴西产量的上升趋势反映了2017/18的收成和产量,随着产量的增加,巴西的大豆出口在2017/18和2018/19市场年份也都增加,期末库存也随着这种增加和2016/17年度的低压榨量而增加。

2018 /19年度全球大豆期末库存增加了30万吨至8700万吨,其中巴西库存增加部分抵消了美国和阿根廷库存减少的影响。阿根廷的期末库存主要是由于2017/18年度产量减少了200万吨至3700万吨。其他变化包括欧盟油菜籽产量下降,这是由于德国和波兰的作物在关键的开花阶段经历了温暖和干燥的气候条件导致产量下降。

后市分析:中国对美国部分进口商品加征关税措施已于7月6日中午12:01开始正式实施,就国内豆类市场而言,本次贸易争端影响或有限。一是本次关税征收额度较少,且市场消化已久,市场担忧情绪基本释放完毕;二是目前为巴西大豆进口高峰期,国内近期港口到船集中,国内压榨用豆供给充裕;三是生猪养殖业持续亏损,饲料企业采购谨慎;四是加征关税正式生效前国储大豆持续拍卖,成交率也侧面说明目前市场供需稳定。

当前国内豆油库存持续攀升,近期国内周压榨量维持在190万吨以上高位,豆油产出较大。全球油脂库存因棕榈油产量增加而增加,加之近期豆棕价差扩大,豆油需求在一定程度上将被棕榈油挤占,预计豆油库存将继续上升。在内外部供给均为宽松的环境下,国内油脂价格短期内缺乏大幅上涨的动力。

二、菜籽油

国内市场:今年夏收油菜籽产量基本稳定。去年秋冬种时期,连续阴雨对油菜籽播种和生长造成不利影响,苗情较上年同期偏弱,但后期气象条件相对较好,病虫害较往年偏少,单产较上年稳重微减,总产基本稳定。据国家粮油信息中心预计,夏收油菜籽产量预计较上年减少0.6%,其中,四川增加0.6%,湖北减少2.7%,湖南增加4.2%,安徽减少6%,江苏减少2.1%,江西增加17.4%,河南减少1.3%。

生产成本稳中有增。受化肥等物质成本、机械作业费、人工成本上涨带动,新季油菜籽各主产省成本增加幅度在2%-5%。截至6月中旬,四川油菜籽入厂均价2.90元/斤,同比上涨4.9%;湖北2.70元/斤,同比上涨7.4%;湖南2.83元/斤,同比上涨13%;江西2.90元/斤,同比上涨5.3%;河南2.90元/斤,同比上涨12%。截至6月26日,陕西汉中、安康地区国标三等油菜籽收购平均价格分别为2.645元/斤和2.6元/斤。

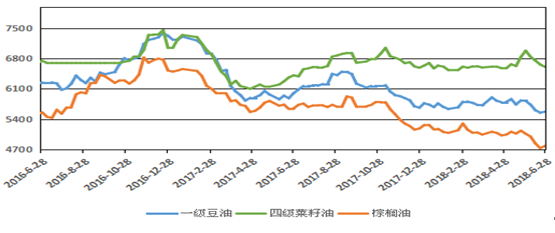

图9 国内主要食用油价格连续走势图

6月菜籽油价格在经历5月持续上涨后开始回落,其主要有四方面原因:1.夏季为油脂消费淡季,需求本身就不是特别强劲;2.菜籽油价格持续上涨,豆菜油价差持续扩大,抑制了其继续上涨的势头;3.目前国内菜籽油价格坚挺,国外菜籽油价格偏弱,进口利润良好,除去精炼费用后仍有利可图,沿海地区油菜籽压榨量,菜籽油库存,均维持在高位,打压了国内菜籽油市场价格。4.本应在海鲜市场休渔期价格上涨的淡水鱼,目前却价格低迷, 这也间接抑制了菜籽油价格的上涨。截止6月末郑商所郑油1809主力合约报收于6485元/吨,较上月下跌464元/吨,较年初下跌293元/吨。

图10 郑商所郑油1809主力合约6月走势图

国际市场:加拿大农业暨农业食品部发布的6月份供需报告显示,2018/19年度加拿大油菜籽产量预计为1915万吨,与上月预测值相一致,但是低于2017/18年度的2131.3万吨。报告显示,2018/19年度加拿大油菜籽出口量预计为1100万吨,与上月预测值相一致,高于上年的1080万吨。2018/19年度加拿大国内油菜籽用量预计为925万吨,与上月预测值相一致,上年为926.1万吨。2018/19年度加拿大油菜籽期末库存预计为170万吨,高于上月预测的150万吨,上年为270万吨。

后市分析:目前国外油脂市场整体供应宽松,7月17日国家将进行6万吨左右的国家临储菜籽油竞价交易,说明目前国内菜籽油库存处于高位。进入7月水产养殖业受高温、暴雨和台风等不确定性威胁增多,虽菜籽油自身基本面较强,但是在多重不利因素的影响下,后期价格上涨空间有限,或会延续6月偏弱运行的态势。

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南