2018年陕粮市场观察第四期

发布时间:2018-05-15 作者:huangxin 浏览量:3555 来源: 分享到:

玉米市场分析

--临储玉米继续加量 玉米价格震荡下行

一、陕西市场--临储玉米继续加量 玉米价格震荡下行

据各市区粮食部门统计上报,截至4月10日,全省各类粮食企业累计收购2017年新产玉米126.9万吨,其中国有粮食企业收购47.5万吨,占收购量的37.4%。

企业收购价格:每吨14%水分玉米,宝鸡市1,800-1,920元,咸阳市1,700-1,800元,铜川市1,780-1,820元,安康市1,800-2,020元,商洛市1,700-1,760元。

二、现货市场

5月8日,国家粮油信息中心首次发布2018/2019年度饲用谷物市场供需数据预测月报,预计2018年玉米播种面积为3,500万公顷,较上年减少44.5万公顷,减幅1.26%;玉米产量为21,370万吨,较上年下降219万吨,降幅1.01%。

4月份国家共举行了三轮临储玉米竞价交易。第一轮(12日-13日), 共投放6,679,684吨,成交5,957,512吨,总成交率为89.19%;第二轮(19日-20日),共投放6,924,491吨,成交5,582,023吨,总成交率为80.6%;第三轮(26日-27日),共投放6,928,545吨,成交5,129,648吨,总成交率为74.04%。5月份政策去库存力度加大,周竞价交易数量从700万吨增加至800万吨,国家去库存意愿明确。

根据国家粮食和物资储备局统计数据显示,截止2018年4月30日,黑龙江、山东等11个主产区累计收购玉米9,831万吨,同比减少2,111万吨。4月份,在临储玉米开启竞价销售的影响下,国内玉米市场价格震荡下跌。分地区来看,东北产区基层余粮有限,企业新粮贸易基本停止,价格呈现偏弱运行;华北产区受到货及临储玉米竞价销售持续进行影响,价格先跌后反弹。南北港口玉米供应整体宽松,贸易商销售心态偏弱,企业以随采随用为主,价格整体下行。

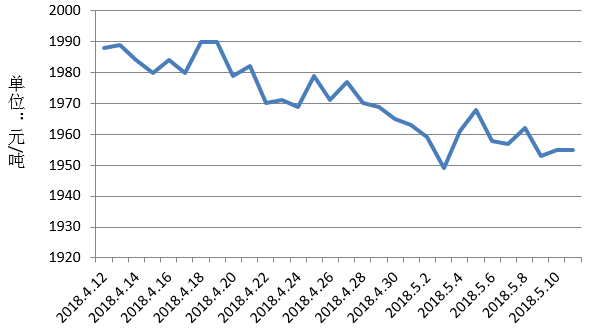

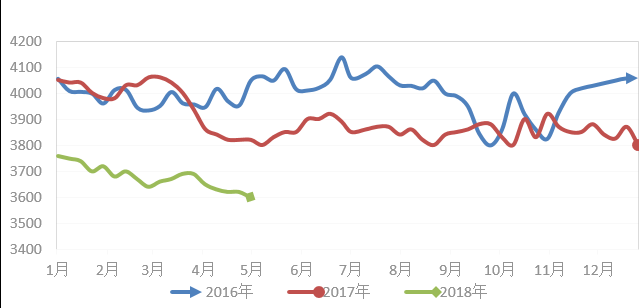

图1 近期全国15%水分玉米价格走势图

三、期货市场

图2 玉米期货走势图

4月份,玉米期价在临储竞价销售交易公布后呈现震荡下行走势。截至4月27日,玉米主力合约期价收于1,731元/吨,较上月下跌54元/吨,跌幅为3.02%。从走势图上可以看出,玉米主力合约收盘价高点出现在4月9日,最高达到1,779 元/吨。四、市场供需

深加工方面。4月份,受原料价格偏弱影响,国内淀粉及酒精价格略有下行,成交相对清淡。近期下游企业开机率仍保持高位,淀粉行业开工率在76%左右,酒精行业开机率约68%。短期内在临储玉米继续加量的背景下,原料成本对深加工产品价格支撑有限,且随着气温的不断升高,酒精及淀粉的淡旺季将到来,而副产品价格主要与豆粕蛋白类联动较大,短期最大影响因素仍是中美贸易谈判结果。

据农业部最新数据报告,2018年3月份400个监测县生猪存栏信息显示,生猪存栏环比上涨1.4%,同比下降0.3%;能繁母猪存栏环比上涨0.1%,同比下降0.8%。我国生猪存栏量终于结束跌势,环比出现回升趋势,能繁母猪存栏量也结束连续53个月的降幅,出现上涨。目前生猪市场供应充足,虽“五一”假期对其消费有一定提振,但市场仍旧呈现供大于求的状态,猪价继续偏弱运行。养殖户现依旧处于深度亏损中,补栏积极性较低,加之不少饲料企业库存充足,玉米饲用需求持续疲软。

五、后期展望

随着临储玉米的陆续出库以及增量投放,玉米市场供给压力持续增强。东北地区企业补贴政策已经结束,企业也会考虑压价收购,不少企业也在5月初陆续下调玉米收购价,加上目前玉米饲用需求和深加工需求表现均疲软、供需格局宽松的情况下,会对玉米价格形成一定的拖累。从临储玉米成交情况来看,成交率下降,溢价情况明显下滑,之前火爆的场景基本很难再出现,若后期临储玉米竞价销售交易继续降温,市场看空情绪较浓,短期玉米价格或仍存在下行空间。后期需密切关注临储玉米交易底价和成交情况,以及出库效率等问题,同时也需要掌握中美大豆贸易战对国内今年玉米种植面积的影响。

作者:王雨濛

小麦市场分析

--国内陈麦市场购销疲软 麦价运行态势整体偏弱

一、国内市场--国内陈麦市场购销疲软 麦价运行态势整体偏弱

随着国内主产区新小麦即将收获上市,陈小麦市场行情整体偏弱运行,因面企开工率不高,麦市购销较为疲软;国际麦价则延续上涨态势,内外麦价价差持续缩窄。进入5月份以来,小麦市场基本面变化不大,整体依旧延续供强需弱的市场局面。各地小麦价格在前期出现大幅下跌,近来下跌速度有所放缓,特别是2017年产小麦由于市场粮源减少,且质量较好,制粉企业又存在刚性需求,部分地区价格小幅反弹。

市场监测显示,当前主产区制粉企业普通小麦进厂价为2,460-2,500元/吨,五月初为2,450-2,510元/吨,波动幅度在10元/吨。

近日,农情遥感监测显示,与5年平均值相比,今年冬麦主产区有25.6%的小麦长势较差,鲁西北、冀南、豫北比较明显,小麦优良比例为2.5%。尤其前期倒春寒,气温偏低使得部分地区小麦出穗率不高,对未来产量和质量有一定影响。整体来看,今年小麦减产概率或增大。

二、陕西市场

4月份以来,由于政策性小麦市场投放充裕,各级储备小麦轮换出库继续展开,同时由于面粉消费处于淡季,制粉企业对小麦库存的消化进度放慢,多采取“以销定购”,加之新麦即将上市,我省市场流通小麦数量较为充裕。4月份全省小麦价格整体稳中走弱的态势依旧。

咸阳地区普通小麦市场价格在2,440-2,510元/吨区间浮动;渭南地区普通小麦价格在2,460-2,500 元/吨上下浮动。

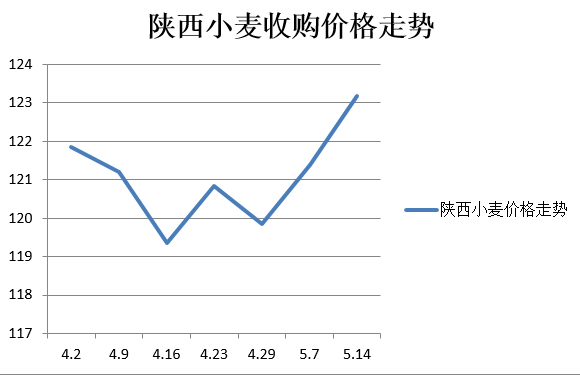

图3 陕西小麦收购价格走势图

2018年4月份至今,西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会13次,共成交小麦26,920.81 吨。三、后市分析

随着气温的不断升高,市场需求进入季节性淡季,企业的开工率呈下滑态势。加之距离南方新麦上市已不到一个月时间,小麦市场价格整体处于下行状态下,制粉企业不会盲目的过分增大小麦库存,多会采取 “以销定购”的策略。纵观5月份的小麦市场,受供给充足、政策利空、粮麦上市的影响,市场较往年阶段性压力偏重,预计小麦市场价格仍将会继续延续走弱态势。

有市场人士预计,今年湖北新小麦上市价格将维持在2,000元/吨左右,华北新小麦价格上市维持在2,200元/吨左右。当前小麦市场正处于“辞旧迎新”之际,各市场主体应以理性的心态应对。

作者:师艺璇

稻米市场分析

--去库存节奏加快 稻谷市场行情走弱

一、国内价格--去库存节奏加快 稻谷市场行情走弱

由于市场终端需求不旺,以及低价销售政策性稻谷的冲击,稻谷市场价格持续走弱。

陕西市场

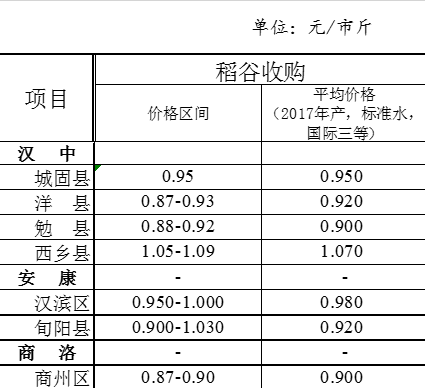

表1陕西省稻谷收购监测表

主产区市场籼稻:目前籼稻米市场的供应来源主要是临储交易,其中2013-2016年生产的籼稻均在交易序列中,每周的投放量增加,交易底价调低,逐步形成了买方市场。米企的选择性较大,观望心态也比较突出。据有关数据统计,截止到23日,4月份政策性籼稻交易共计进行6次,累计投放籼稻629.9万吨,实际成交54.88万吨,成交率约8.7%。再加上主产区稻谷储备集中轮出影响,普通籼稻价格加速下跌,但优质籼稻价格由于粮源偏少价格相对稳定。

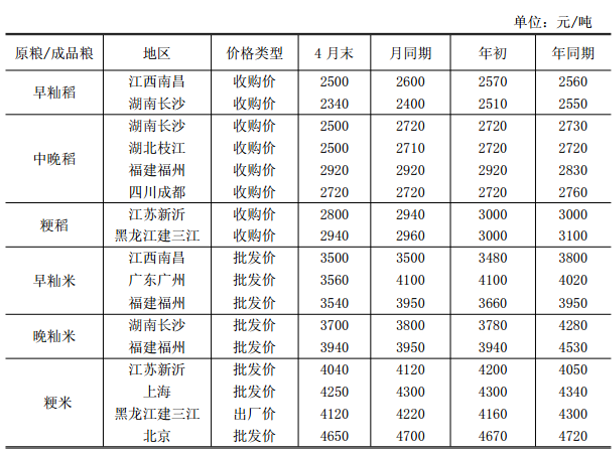

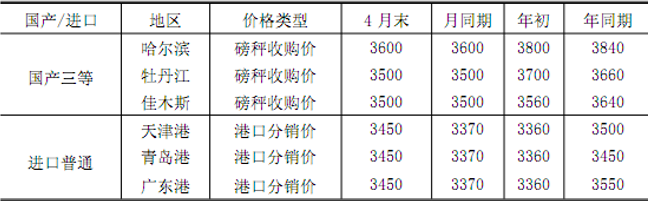

表2 2018年4月末全国主要粮油市场稻米交易价格表

大米:大米消费处于季节性消费淡季,加之原粮下跌传导至大米终端市场,故米价持续走低。

二、国际价格

泰国100%B级大米报价为485美元/吨,较上周同期持平,较上月同期涨22美元/吨,较上年同期涨83美元/吨,曼谷FOB报价。越南破碎率5%大米报价为445美元/吨,较上周同期跌5美元/吨,较上月同期涨20美元/吨,较上年同期涨99美元/吨,胡志明市FOB报价。

我国大米进口减少出口增加。随着我国大米主要进口国出口报价持续上涨,而国内稻米价格持续走低,进口米的价格优势逐渐缩减。据海关统计数据显示,我国3月份进口大米27.41万吨,同比减少13.5万吨,减幅33.0%;1-3月累计进口大米76.58万吨,同比减少9.72万吨,减幅11.26%。预计全年稻米进口总量(包括海关和边贸走私)约500万吨,同比减少90万吨。我国3月份出口大米10.05万吨,同比增加2.17万吨,增幅27.54%;1-3月累计出口33.66万吨,同比增加13.23万吨,增幅64.76%。预计全年稻米出口总量约170万吨,同比增加50万吨。出口外销有望成为我国稻米市场去库存的另一措施。

三、后市分析

籼稻: 政策性稻谷交易将会持续进行,形成常态化的市场影响。籼稻市场将会呈现再度下跌的行情。

粳稻:由于市场终端需求不旺,加之陈粮不断低价轮出,粳稻价格仍有下降的空间,建议企业谨慎购买,可采取随买随用的策略。

大米:市场终端需求疲软,同时伴随着高温天气以及南方亦进入梅雨季节,大米保存难度加大,米企抛售库存意愿增强,预计后期大米行情将持续下跌。

作者:黄欣

油脂油料分析

--贸易摩擦影响减弱 油脂市场冲高回落

豆油--贸易摩擦影响减弱 油脂市场冲高回落

国内大豆行情:进入4月, 东北主产区大豆价格稳中有跌。在经历了春播前的一小波售粮高峰后,农户售粮意愿转淡,目前市场供应充裕,贸易商采购意愿不强,外销困难。

图4 全国三等油用大豆平均价格走势图(单位:元/吨)

图4 全国三等油用大豆平均价格走势图(单位:元/吨)4月末进口大豆港口分销价格上涨,进口大豆港口分销价格 3,450元/吨,较上月同期上涨80元/吨,较年初上涨80元/吨。

表3 2018年4月末全国主要粮油市场大豆交易价格

国内豆油行情:4月份国内豆油现货市场先涨后跌。4月初,受中美贸易摩擦影响,豆油市场在清明节后开始上涨,但后期中美贸易摩擦缓和,影响减弱,加之国内豆油市场库存庞大,需求疲软,豆油现货价格转而震荡下跌。

图4 2018年4月末全国主要粮油批发市场豆油价格

本月国内豆油期货价格先涨后跌,整体下行。随着4月4日中国宣布对大豆等农产品加征25%的关税,国内豆油期货盘面大幅上涨,随着后期贸易摩擦逐步缓和,加之美豆油下跌的影响,国内豆油期货市场开始止涨回落。截止4月27日,大商所豆油1,809主力合约报收5,734元/吨,环比下跌86元/吨,较年初下跌46元/吨。

图5 大商所豆油1809主力合约走势图

图5 大商所豆油1809主力合约走势图后市分析:目前国内港口大豆供应充足,大豆加工利润良好,油厂开工积极性较高,豆油库存或将重回高位,而中美贸易摩擦的利好也在减弱。5月14日美国总统特朗普在其官方推特上发布了推文,宣布已交代美国商务部让中兴公司恢复业务,这一推文或表示中美贸易摩擦正朝着超预期的积极方向推进,这一消息无疑是对油脂市场的利空,5月豆油价格或会继续在震荡中走低。

二、菜籽油

国内行情: 4月份,南方大部降雨利于库塘蓄水,但部分地区降水强度大,并伴有风雹灾害,不利于油菜授粉;截至4月27日全国油菜苗情以二类苗为主,一、二类苗比例分别为15%和82%。各主产省中,重庆、安徽二类苗比例高于上年和近五年同期,湖南、贵州低于上年和近五年同期,江苏与上年和近五年同期持平,四川、湖北与上年持平高于近五年同期,江西低于上年高于近五年同期。

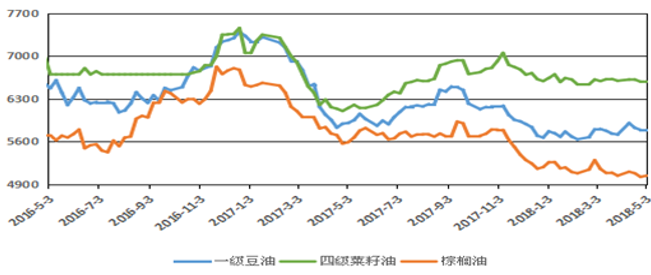

图6 国内主要食用油价格连续走势图(单位:元/吨)

据海关数据显示,2018年4月,我国食用植物油进口数量为31.4万吨,1-4月共进口163.9万吨,较去年同期的196.6万吨,降低了16.6%。| 地区 | 品种 | 等级 | 价格类型 | 4月末 | 月同期 | 年初 | 年同期 |

| 四川 | 菜籽油 | 进口四级 | 销售价 | 6750 | 6780 | 6750 | 6800 |

| 江苏 | 菜籽油 | 进口四级 | 销售价 | 6410 | 6420 | 6480 | 6200 |

表5 4月国内部分地区菜籽和菜籽油销售价格(单位:元/吨)

本月郑商所菜籽油主力合约1809在豆油期货价格影响下冲高回落,月末收盘报 6,442 元/吨,环比下跌 22 元/吨,较年初下跌 96元/吨。

图7 郑商所郑油1809主力合约走势图

后市分析:由于今年油菜产区气温升降福大较大,目前长江中下游主产区油菜籽依旧处于鼓粒中,部分地区开始成熟,但距开始收割尚有一段时间。今年国产油菜结荚数量较多,单产有望提高,但由于大部分省份播种面积下降,今年国内夏收油菜籽总产下降将是大概率事件。目前大多油厂选择在新菜籽上市前停机检修,目前国内菜籽小机榨油厂开机率处于极低水平,受播种面积下降,油厂停机检修这两方面因素影响,菜籽油库存将会降低,国内5月菜籽油价格或会迎来小幅走高。

作者:周子程

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南