陕粮市场观察<第十一期>

发布时间:2017-12-15 作者:huangxin 浏览量:3349 来源: 分享到:

玉米市场分析

一、陕西市场据统计,截至12月10日,全省各类粮食企业累计收购2017年新产玉米29.3万吨,较去年同期减少24.2万吨,其中国有粮食企业收购11.8万吨,占收购量的40.2%。

企业收购价格:每吨中等标准水份玉米,西安市1700-1740元,宝鸡市1660-1800元,咸阳市1680-1800元,安康市1900-2000元,榆林1720-1740元。

二、现货市场

根据国家粮食局统计的数据显示,截止11月30日,黑龙江、山东等11个主产区累计收购玉米3,106万吨,同比增加392万吨,同比增长14.4%。

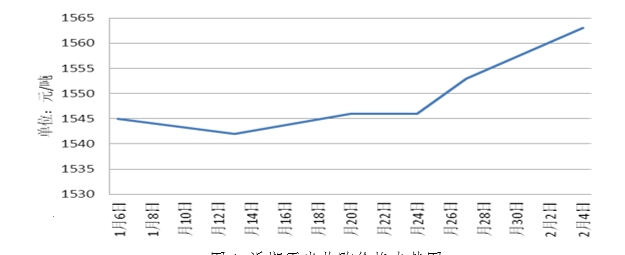

11月以来,东北地区玉米价格不断上涨,从最近各主要深加工企业玉米收购报价来看,其价格上涨步伐仍未停歇。目前黑龙江肇东地区深加工企业14%水分新玉米收购价为1430-1470 元/吨,吉林长春地区深加工企业14%水分新玉米收购价为1520-1560 元/吨,辽源地区收购价为1560-1600 元/吨,四平地区收购价为1550-1590 元/吨,较上周同期上涨30-60元/吨,较11 月上旬价格低点上涨 50-90 元/吨。辽宁铁岭地区玉米收购价1560-1600元/吨,较上周同期上涨30-60 元/吨。华北地区玉米价格由11月初的上涨态势到目前价格出现回调。截止目前,山东潍坊地区深加工企业 14%水分新玉米收购价为 1750~1790 元/吨,滨州地区 14%水分新玉米收购价为1730-1770 元/吨,河北石家庄地区 14%水分新玉米收购价为1680-1720 元/吨,较上周同期下跌10-30 元/吨。近期北方港口玉米价格出现上涨,周上涨10-30元/吨。

|

图1 近期玉米收购价格走势图

|

三、期货市场

美盘玉米期货方面, 11月下旬以来,国际玉米市场价格跌势依旧,主要原因就是随着收割即将结束,将有更多的新季玉米上市供应,对价格形成下跌压力。截至11月底,美国芝加哥农产品期货交易所(CBOT)玉米期货12月合约价格为3.42美元/蒲式耳,较上周末下跌0.3%。大连盘玉米期货方面,截至11月底,大连玉米1801合约报收1,715元/吨,较上月底1,657涨58元/吨。

四、市场供需

深加工方面,根据对东北、山东、河北等地的38家淀粉企业进行的抽样调查显示,有31家处于开机状态(其中5家未满负荷生产),其余7家处于停机状态。第46周国内玉米淀粉企业开机率为86%,较上周回升4.56个百分点。目前淀粉企业开机率依旧很高,但预期后期将受环保政策打压的影响,淀粉企业开工率恐出现下调。

据农业部最新数据报告,2017年10月份400个监测县生猪存栏信息显示,生猪存栏环比下降0.2%,同比下降6.6%;能繁母猪存栏环比下降0.3%,同比下降5.3%。存栏率仍处于低位,再加玉米加工上受环保高压影响,养殖户补栏积极性始终不高,饲料终端消费未见明显回暖,饲料企业对玉米采购仍保持谨慎态度。

五、后期展望

未来随着雨雪天气过后,新季粮源集中抛售可能性加大,玉米供应压力将凸显,届时玉米价格将受到一定打压。但玉米深加工企业补贴政策迟迟未发放,以及天气的不确定性和物流费用的抬升,将对玉米价格形成一定支撑。预计未来玉米价格走势将以区间振荡为主,后期需继续密切关注天气、物流运输以及政策面消息对玉米价格走势的影响。

小麦市场分析

一、陕西市场(一)、土壤墒情

十一月下旬,全省各地气温适中,日照适中,降水偏少,蒸发量减缓,全省土壤墒情整体适宜。当前,我省冬小麦处于苗期至分蘖期,部分地区已进入越冬期,气温接近常年,土壤墒情适宜,各地要因地制宜做好田间管理。

(二)、市场行情

目前面粉加工企业即将进入春节备货期,开机率逐渐加大,因市场上质量较好新麦余量十分有限,供应量不够满足各大面粉企业需求,预计小麦价格将稳中有涨,目前河南地区小麦入陕西关中地区到厂价在2160元/吨左右,宝鸡地区到厂价在2680元/吨左右。

二、全国市场

农业部最新农情调度显示,目前,全国冬小麦种植已经完成意向种植面积的92%,面积基本稳定。

(一)、土壤墒情

农业部最新农情调度显示:2017年11月21日-12月4日,全国冬小麦主产区土壤墒情有98.6%适宜,0.1%湿润,1.2%轻旱,0.1%中旱。冬小麦长势65.6%持平,19.1%好于去年,15.3%不及去年。监测期内,冬小麦主产区大部多晴少雨天气,温度适中,墒情适宜,利于冬小麦苗期生长,河南东北部、四川中东部、陕西中部、甘肃东南部等地区长势好于去年。但河北东南部、山东中部偏东等地区水浇地受未灌溉影响,以及河南东南部、安徽北部等局部地区播种偏晚,长势不及去年。

农业部最新农情调度显示:2017年11月21日-12月4日,全国冬小麦主产区土壤墒情有98.6%适宜,0.1%湿润,1.2%轻旱,0.1%中旱。冬小麦长势65.6%持平,19.1%好于去年,15.3%不及去年。监测期内,冬小麦主产区大部多晴少雨天气,温度适中,墒情适宜,利于冬小麦苗期生长,河南东北部、四川中东部、陕西中部、甘肃东南部等地区长势好于去年。但河北东南部、山东中部偏东等地区水浇地受未灌溉影响,以及河南东南部、安徽北部等局部地区播种偏晚,长势不及去年。(二)、小麦成交环比大幅增加

在流通市场新麦采购难度加大的情况下,小麦成交量明显好转,但质量因素制约其有效供给力度。据统计,11月份小麦市场共投放粮源数量800.125万吨,实际成交80.379万吨,平均成交率10.05%,周度成交均价2500.5元/吨。11月2012年产跨省移库小麦累计投放量292.1601万吨,实际成交量26.138万吨,平均成交率8.95%,周度成交均价2367元/吨。从小麦主要投放区域成交情况来看,其中江苏地区成交13.057万吨,安徽地区成交10.815万吨,河南地区成交26.497万吨,山东地区成交12.746万吨,河北地区成交14.049万吨,湖北地区成交2.125万吨。

三、市场行情

据预计,2017/18年度全国小麦产量1.302亿吨,较上年增加135万吨;国内小麦消费总量为10420.5万吨,较上年度减少350.5万吨。预计2017/18年度全国小麦结余量为2949.5万吨,较上年度增加410.7万吨,增幅16.2%。

目前粮商多购销秋玉米,农户出售小麦的意愿较低,粮商收购量较小,部分持有一部分库存,普遍看涨惜售。小麦散粮流通量低,市场供需维持偏紧的状态。

四、期货

据外电12月12日消息,芝加哥期货交易所(CBOT)小麦期货周二跌至合约低点,因技术性卖盘,且美国农业部(USDA)上调本已创纪录的2017-18市场年度全球小麦库存预估,提醒投资者全球供应充裕。

交投最活跃的3月小麦合约收跌2-3/4美分,报每蒲式耳4.10-3/4美元,盘中触及合约低点4.10-1/2美元。

美国农业部在月度供需报告中上调全球小麦期末库存预估,上调加拿大小麦产量及出口预期,上修欧盟小麦产量预期。

12月供需报告显示,全球2017/18年度小麦年末库存预估升至2.6842亿吨,市场预期为2.6707亿吨。

美国农业部同样上调美国2017/18年度小麦年末库存预估,下调出口预估。报告显示,美国2017/18年度小麦出口预估从10亿蒲式耳降至9.75亿。小麦年末库存预估从9.35亿蒲式耳升至9.60亿,市场预期为9.41亿。

美国农业部确认民间出口商报告向阿尔及利亚出口销售12万吨美国硬红冬小麦,2017/18市场年度付运,但交易商未受该消息影响。

12月13日CBOT小麦期货预估成交量为119,584手。

堪萨斯城期货交易所(KCBT)3月硬红冬麦合约收跌1-1/2美分,至每蒲式耳4.11-1/4美元。

明尼阿波利斯谷物交易所(MGEX)3月硬红春麦合约下滑3-1/4美分,收报每蒲式耳6.05-1/2美元。

五、后市分析

随着国内新麦市场价格攀升至高位,持粮主体迎来销售库存粮源的有利时机,麦价上行阻力也将加大。预计后期随着国内新麦市场价格持续偏强运行,麦市供需格局将逐步发生变化,国内麦价或将随着用粮企业采购力度下降以及流通市场供给量增加整体步入弱势震荡态势,区域间麦价走势将呈现分化态势,后市需关注各级储备粮轮换和临储投放情况。

油脂油料分析

一.豆油国内市场:本月初,国产大豆价格整体下跌。东北地区大豆集中上市,供应量增加,贸易商对于高价位大豆收购意愿降低,市场交易较为清淡。月中开始,受中央直属库收购大豆消息的影响,加之今年东北主产区气候条件适宜,国产大豆质量较好,农户挺价意愿较强,国内大豆价格开始回调上涨。月末在直属库收购价格支撑下,价格趋于稳定。

|

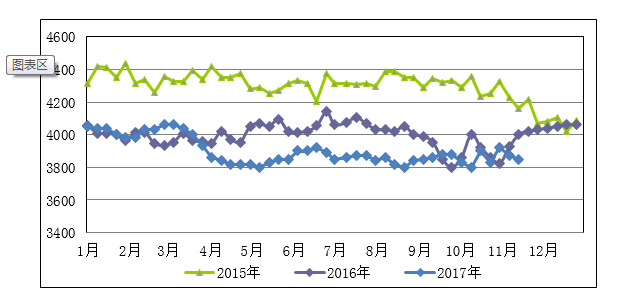

图3 全国三等油用大豆平均价格走势图(单位:元/吨)

|

最新海关数据显示,11月份我国大豆进口868万吨,1-11月累计进口达到8590万吨,2017全年进口突破9000万吨已成定局。本月中上旬进口大豆分销价格稳定,一方面因为国产大豆中秋前后开始收割的大豆还未完全进入市场,另一方面国内加强转基因大豆进口管理,港口贸易库存有所下降所致。11月比10月586万吨的大豆进口数量多了282万吨,大批货源待加工,短期市场需求也未见大幅增加,所以11月下旬进口大豆价格开始下跌。

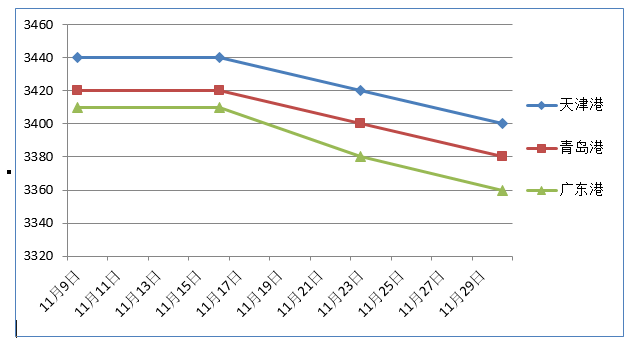

图4 进口(南美)普通大豆到港分销价格(单位:元/吨)

图4 进口(南美)普通大豆到港分销价格(单位:元/吨)国内大豆供应增加,加之本月进口大豆数量较上月增加,一方面压低了进口大豆的价格,另一方面因原料供应充足,压榨利润良好,豆油国内豆油库存也在持续增加,这对国内豆油价格也会形成压力。

本月大商所豆油期货1805指数在中上旬略有上涨,主要原因在于本月上旬外围市场以炒作美豆单产下调利好豆类市场,虽然美农11月供需报告打破了市场预期而意外利空,但南美天气利空炒作接踵而至,且马来西亚棕榈油11月1-25日出口量较上月下滑等因素抵消了美农报告带来的利空影响,所以豆油期货指数在本月中上旬略有上涨。但因国内大豆库存高企,11月大豆进口数量激增,且十月双节过后市场消费冷淡,双节消耗的库存厂家也在节后进行了补货,一方面库存高企,另一方面市场购销低迷是造成11月下旬开始豆油期货下跌的主要因素。

|

图5 11月大商所豆油期货1805指数走势图

|

国际市场:本月国际市场美豆期价基本处于窄幅震荡的格局.除9日晚公布的美农报告打破了市场预期,美豆期价大幅下挫后,但因南美洲天气因素的炒作,期价又迅速回升。月初巴西雷亚尔重挫引发市场担忧美豆出口竞争力减弱,3日美豆期价因此下跌1.3%,后因市场预计USDA将在11月供需报告中下调美豆单产预估,美豆连涨三日。9日晚公布的美国农业部供需报告利空,奠定市场弱势基调,加之巴西作物天气前景改善,且美豆周度出口数据不振,因此CBOT大豆期价在当周整体呈现下跌行情。此后市场因担忧拉尼娜现象可能导致南美作物种植带天气干燥,影响大豆生长,提振美豆市场止跌转涨。月末美豆期价弱势整理,窄幅走低。美盘豆油走低,加之阿根廷出现有益降雨,天气有利大豆生长,拖累美豆市场呈现出弱势整理的态势。

| 项目 | 17-11-9 | 17-11-16 | 17-11-23 | 17-11-30 |

| 期货价格(美元/吨) | 366.78 | 358.69 | 366.33 | 364.86 |

| FOB价格(美元/吨) | 377.8 | 373.4 | 380.3 | 379 |

| 到国内综合成本(元/吨) | 3356 | 3320 | 3360 | 3350 |

图6 11月国际市场美豆期货价格

后市分析:在全球经济复苏的大背景下,美国经济今年增速加快,美联储缩表、加息,以及12月初刚通过的税改法案,均会促使美元回流,在提振美元走强的同时打压国际大宗期货商品价格,也会在一定程度上抑制美豆的出口。国内方面,中央直属库收购仍托住市场价格底部,在此支撑下,短期东北产区大豆市场将继续保持稳定态势,但因目前大豆进口总量大概率突破9000万吨,加之今年国内大豆主产区丰产,原料库存高企的现状会给豆油价格较大的压力,多重利空因素下,国内豆油价格或会持续走低。二.菜籽油

国内市场:国内菜籽油供应主要由进口菜籽压榨、国产菜籽压榨、直接菜油进口和抛储菜油构成,虽然近年来国产油菜籽收购价格逐年提高,但相对于有最低收购价政策扶持的小麦、水稻等,油菜种植效益仍然低下,加之油菜种植费时费力,在目前农村劳动力较为缺乏的情况下,长江中下游主产区油菜播种面积依然裹足不前,2017年收获的油菜籽产量继续下降。据国家粮油信息中心预计,2017年我国油菜播种面积为718万公顷,比上年下降2.1%;总产量为1430万吨,比上年下降1.7%。

本月初,因国内菜籽油库存偏紧,同时受菜籽油期货盘面走高的影响,国内菜籽油现货价格跟盘上涨。中旬至月末,进口菜籽陆续到岗,油厂开机率上升,沿海地区菜籽油库存增加,同时美农供需报告利空,因意外维持美豆单产预估不变,11月大豆进口激增,豆油库存压力较大,打压油脂市场行情,拖累菜籽油价格下滑,因此国内菜籽油价格开始回落并持续走低。

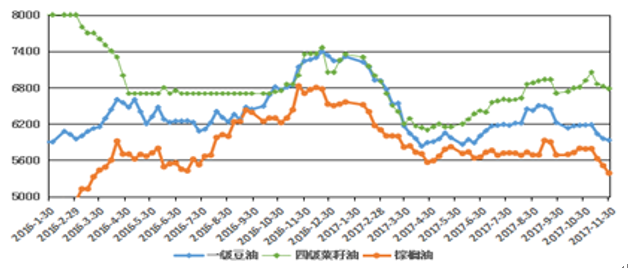

图7 国内主要食用植物油价格走势图(单位:元/吨)

郑商所郑油1805指数走势与国内菜籽油现货价格走势基本相同,也从侧面说明了国内菜籽油库存量不高,期货与现货市场间隔时间较短,期货指数与现货价格粘合度较高。

图8 11月郑商所郑油1805指数走势图

据海关数据显示,11月油菜籽进口30.5万吨,较上月增加24.4万吨增幅399.74%。2017年1-11月份我国累计进口油菜籽426.3万吨,高于上年同期的362.6万吨。11月国内进口菜籽油7.36万吨,较上月增加1.98万吨,增幅36.87%。截至11月24日,国内沿海进口菜籽总库存为31.65万吨,较去年同期的31.4万吨增加0.8%。| 地区 | 品种 | 等级 | 价格类型 | 产地 | 17-11-9 | 17-11-16 | 17-11-23 | 17-11-30 |

| 四川 | 菜油 | 进口四级 | 销售价 | 成都 | 7100 | 6980 | 6930 | 6880 |

| 江苏 | 菜油 | 进口四级 | 销售价 | 南通 | 7000 | 6730 | 6710 | 6680 |

图9 11月国内部分地区进口四级菜籽油销售价格(单位:元/吨)

本月油菜籽、菜籽油进口量和库存同时增加是造成进口菜籽油价格走低的主要因素。国际市场:全球油菜籽供应紧张,库存消费比创10年来最低值。美国农业部11月份供需报告显示,2017/2018年度全球油菜籽产量为7206万吨,较上年度的7027万吨增加了179万吨,增幅为2.54%,增量主要来自于欧盟、加拿大和乌克兰等国,特别是最大生产地区欧盟油菜籽产量的恢复性增长。

全球油菜籽消费量依然强劲,2017/2018年度消费量较2016/2017年度增加164万吨,达到7307万吨。由于产量小于消费量,直接导致2017/2018年度全球油菜籽期末库存进一步下降了108.5万吨至494万吨。2017/2018年度加拿大油菜籽产量预计增加1.53%,达到创纪录的1990万吨,但其国内压榨和出口需求强劲,加拿大期末库存持续下降,供应一直紧张。

后市分析:国内油菜籽临储政策取消之后,种植油菜籽收益偏低,农民种植积极性不高,国产油菜播种面积和菜籽产量连年减少,市场主要依靠进口菜籽。沿海油厂菜籽压榨利润长期好于大豆和豆油,且进口量逐年递增,虽国内对油菜籽需求量较大,但菜籽油消费主要集中在长江中上游地区,而且豆油的高库存也对菜籽油价格具有一定的打压作用,因此,菜籽油或会在节前继续维持较弱行情。

稻米市场分析

一、国内价格11月份全国稻米价格行情整体呈现稳中偏弱走势。

主产区市场

| 地区 | 品种 | 等级 | 类型 | 产地 | 17-11-30 | 周同期 | 月同期 | 年同期 |

| 湖南长沙 | 早籼稻 | 中等 | 收购价 | 本地 | 2520 | 2540 | 2580 | 2610 |

| 四川开江 | 中籼稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2720 | 2760 |

| 安徽芜湖 | 晚籼稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2720 | 2760 |

| 龙江建三江 | 粳稻 | 中等 | 收购价 | 本地 | 3000 | 3000 | 3000 | 3100 |

| 湖南长沙 | 早籼米 | 标一 | 批发价 | 本地 | 3640 | 3640 | 3660 | 3830 |

| 安徽芜湖 | 晚籼米 | 标一 | 批发价 | 本地 | 4200 | 4200 | 4200 | 4400 |

| 江苏南京 | 粳米 | 标一 | 批发价 | 本地 | 4060 | 4060 | 4060 | 4000 |

| 黑龙江东部 | 圆粒 | 标一 | 出厂价 | 本地 | 4160 | 4160 | 4320 | 4300 |

表1 全国部分地区稻米价格表

早籼稻:早籼稻市场供需持续宽松,价格稳定。中晚籼稻:伴随着中晚籼稻的收购高峰期接近尾声,各级储备管理企业轮换收购任务的基本完成,普通中晚籼稻价格主要受托市价托底支撑,整体保持稳定走势。而优质中晚籼稻则主要受市场主导,出于对明年托市政策的诸多猜想,今年加工企业入市收购优质晚籼稻积极性增加,目前市场可收购优质晚籼稻粮源稀少,部分高档优质晚籼稻价格居高不下。加之农户惜售心理增强,优质稻价格稳中略涨。优强普弱格局明显,收购市场两级分化严重。

粳稻:自11月24日起在吉林省启动2017年中晚稻最低收购价执行预案后,至此粳稻主产省基本全部启动托市收购预案,将加速后期粳稻收购进度,粳稻价格呈现稳中略涨。

大米:市场比较低迷,主要是由于大米市场缺乏需求支持,处于销售淡季,价格走势持续偏弱。

二、国际价格

泰国100%B级大米(11月30日)报价为437美元/吨,较上日涨3美元/吨,较上周同期涨20美元/吨,较上年同期涨62美元/吨,曼谷FOB报价。越南破碎率10%大米报价为396.5美元/吨,较上日持平,较上周同期跌5.5美元/吨,较上年同期涨48.5美元/吨,胡志明市FOB报价。

据海关最新数据显示,2017年10月份我国进口大米29.61万吨,环比基本持平,同比增加8.16万吨,增幅38.04%;1-10月累计进口大米325.65万吨,同比增加49.75万吨,增幅18.03%。从进口趋势看,2017年我国大米进口保持强劲态势,年度进口量将会超越去年353万吨水平。而国内外高额价差长期存在,是促进大米进口增加的主要因素,进口大米已对国内籼稻米市场形成常态化的冲击。

三、后市分析

籼稻:早籼稻竞价交易持续,市场供需宽松,价格预计短期内保持稳中偏弱态势。新季中晚籼稻持续上市,短期内中晚籼稻缺乏上涨动力。

粳稻:东北地区由于天气原因,粳稻收购进度缓慢,预计后期价格稳中偏弱运行;苏皖地区粮源偏少,农户惜售心理增加,预计后期价格将会上涨。

大米:随着新粮大量上市,原粮供给更加充足,但是大米作为主要的口粮品种,刚性消费相对稳定,这种供需宽松的局面导将会导致大米价格持续偏弱运行。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南