陕粮市场观察第十期

发布时间:2017-11-16 作者:admin1 浏览量:3241 来源: 分享到:

陕粮市场观察

第十期

一、小麦分析(一)陕西市场

陕西小麦受季节性因素影响,10月初左右冬小麦开始播种,现阶段农民手里余粮变少,加上各级储备小麦轮换没有开始,我省小麦来源主要靠临近省份采购,现货市场粮源逐步收紧,小麦市场处于供需紧平衡状态。

陕西地产小麦收购价基本稳定在2500元/吨左右,河南地产小麦入陕价格在2550-2590元/吨区间上下浮动,受加工企业开机率较低,库存较充足等因素的影响,随着时间推移,逐步消耗可流通粮源后,预计价格略有上涨。

秋播延缓。受天气影响,我省今年秋雨早,持续时间长, 10月9日全省冬小麦播种509.2万亩,播种进度在32.7%与上一年度同期相比,秋播进度明显偏晚。截止目前,秋播已接近尾声。

(二)全国市场

10月27日,国家发改委12年来首次调低小麦最低收购价格,2018年的小麦(三等)最低收购价为2300元/吨,比2017年下调60元。

10月下旬以来,受小麦市场阶段性上市量减少的影响,主产区小麦价格依旧稳中维持偏强。近期全国大部分地区持续降雨,粮食贸易运输受阻,小麦市场流通量减少,制粉企业为吸引更多粮源,上调小麦收购价。但随着新季玉米、稻谷开始收购,贸易商为了腾仓收购秋粮,已经开始清理库存,小麦市场供应也将随之增加,预计短期内小麦价格将以稳为主。

由于国庆节后制粉企业开工率有所下调,市场麸皮供应量不多,加之小麦价格处于高位,面粉价格难以上涨,企业出于成本考虑,对麸皮挺价意愿更加强烈,当前主产区制粉企业麸皮出厂价格为1440-1600元/吨,较节前普遍上涨140-160元/吨。

“双节”过后,由于小麦市场上市量短暂减少,加之小麦价格有所上涨,部分地区制粉企业购入国家临储销售粮以满足生产需求,国家临储小麦成交量略有增加。10月26日,国家投放跨省移库小麦77.92万吨,实际成交6.59万吨,较上周增加2.65万吨;成交率为8.46%,较上周提高3.6个百分点。由于近期普通小麦价格上涨明显,带动本次跨省移库小麦竞价销售成交好转明显,虽然临储小麦成交有所好转,但整体仍然处于较低水平。由于今年主产区小麦质量普遍较好,加之新麦性价比高于陈麦,市场在相当长的一个时期仍会以消耗新麦为主,国家临储小麦成交在短期内发生实质性好转的几率不会大,“去库存”进程或暂难加快。

(三)期货

据外电11月14日消息,芝加哥期货交易所(CBOT)软红冬麦期货周二上涨,为四个交易日内第三次上涨,交易商称,因一轮回补空头支撑市场价格。美元下跌也助力小麦上涨。

美元指数尾盘下跌0.7%,报93.828。在数据显示10月美国生产者物价指数增幅大于预期后,美元指数基本持平。不过,全球供应充足限制小麦价格涨势,指标CBOT 12月软红冬麦合约未能守住在20日移动均线之上的支撑位。CBOT 12月小麦期货收涨3-3/4美分,结算价报每蒲式耳4.28美元。

今日CBOT小麦期货预估成交量为209,025手。

堪萨斯城期货交易所(KCBT) 12月硬红冬麦合约上涨1/2美分,结算价报每蒲式耳4.28美元。

KCBT 3月硬红冬麦合约收高1美分,至每蒲式耳4.45-1/4美元。

明尼阿波利斯谷物交易所(MGEX)12月硬红春麦合约下滑4-1/4美分,收报每蒲式耳6.29美元。

MGEX 3月硬红春麦合约下滑4美分,报收于每蒲式耳6.43美元。

(四)后市分析

市场进入平缓时段,麦价波动空间有限。多位业内专家表示,本次小麦最低收购价格调整,更多地是在释放一种价格市场化的信号。8月初的中国粮食论坛中,程国强建议调低小麦最低收购价3分,经过2个多月的充分发酵,已经将市场风险提前释放,最低收购价价格调整并未对市场造成巨大影响。中粮期货分析师称,此次调整估计不会马上影响到市场,因为市场已经普遍预期到政府将会下调最低收购价格。大部分冬小麦作物已经播种,因此最低收购价格下调不会影响到明年之前的播种决定。

就后期的小麦市场来看,在明年国家小麦最低收购价政策落定的情况下,市场更为关注的是未来小麦市场供需之间的变化。由于今年夏粮小麦集中收购已经结束,粮源的分布结构已成定局,市场的供需格局也已定型,预计后期小麦价格的主流走向仍会以稳为主。

二、玉米分析

(一)现货市场

10月19日,农发行下发《关于做好2017年秋粮收购信贷工作的通知》,安排部署支持秋粮收购工作。通知称,已准备秋粮收购资金贷款2,000亿元,计划收购秋粮1.05亿吨,其中计划支持收购玉米5,000万吨。

截止到10月26日,东北地区玉米价格整体走弱,个别地区小幅上涨。由于今年收购价格相对去年高开,且去年春节前东北价格下跌幅度较大,东北地区农民售粮心态出现一定变化,提前出售的意愿变强,近期上量开始增加,价格承压回落。目前吉林深加工企业松原嘉吉三等玉米收购价格1,490元/吨,公主岭中粮1,490元/吨,周比均下跌10元/吨;吉林燃料乙醇1,480元/吨,跌20元/吨。华北地区玉米价格整体稳定,局部互有涨跌。由于新玉米收获后遇上阴雨天气,农户晾晒困难,导致华北玉米水分仍然偏大,企业低水分粮到货不足,高水分粮保存不易,企业收购价格平稳震荡。目前山东企业主流收购价格集中在1,680-1,760元/吨,基本稳定,部分企业小幅涨跌10-20元/吨。随着产区收购成本下降及集港量的增加,北方港口玉米收购价格下跌。截至10月26日北方港口玉米收购价小幅下跌15-20元/吨。

产生这种情况是因为10月份是新陈玉米对接期,玉米季节性供给压力增大,而东北地区10月以来天气持续晴朗,当地新玉米大量收割入市,上量节奏加快,玉米季节性供给压力增大,打压东北玉米价格持续下滑;华北方面则是由于天气原因,新粮不能大规模入市,价格相对稳定。

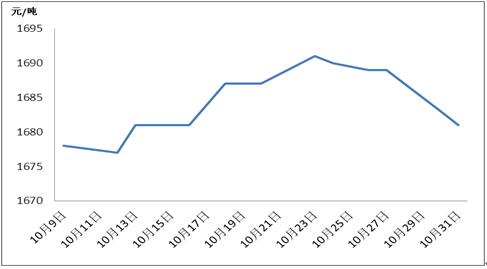

图一 10月份玉米价格走势图

美盘玉米期货:玉米收割工作全面开展,且天气持续晴朗干燥,将有助于农户加快玉米收割进度,压制本月CBOT玉米继续下跌。截至10月31日,CBOT玉米17年12月合约报收345.75美分/蒲式耳,较上月底355.25跌9.5美分/蒲式耳。

大连盘玉米期货方面,新作玉米上量增加,再叠加国储粮源出库阶段供应,而终端需求未有好转的情况下,供需格局宽松,本月大连盘玉米期货震荡下跌。截至本月末,大连玉米1801合约报收1,657元/吨,较上月底1,693跌36元/吨。

(三)市场供需

供给:统计数据显示,截至10月底,临储玉米累计投放总量超过9,700万吨,成交总量约5,740万吨,其中10月份临储玉米计划成交985.9万吨,实际成交512.7万吨。虽然10月底政策性玉米投放正式收官,但市场上新玉米集中上市,进一步增加供给压力。

需求: 近期由于环保因素,酒精企业开机率没有明显回升。虽然目前新粮大量入市,但由于华北地区玉米整体水分偏高,企业维持低库存运行,随采随用;东北地区则因为深加工政策迟迟未出台,大多数企业谨慎采购,未大规模建库。

目前肉类品市场需求未有明显回升,国庆节对猪价也未能形成支撑,养殖业产能恢复缓慢,养殖户积极性低,饲料终端消费依旧低迷。

(四)陕西市场

由于今年陕西天气原因导致玉米产量、质量均有所下降。据了解,今年陕西玉米每亩产量0.879吨,较去年每亩减少0.025吨,降幅为2.85%。

近期新玉米陆续入市,截至11月10日,全省各类粮食企业累计收购2017年新产玉米3.86万吨,较去年同期减少7.88万吨,其中国有粮食企业收购2.21吨,占收购量的57.3%。

企业收购价格:中等标准水份玉米,宝鸡市1,680-1,860元/吨,咸阳市1,660-1,720元/吨左右,商洛市1,640-1,700元/吨。

(五)后期展望

进入11月份,新玉米将进入售粮高峰期,季节性供应压力下,现货玉米价格大概率承压,或仍将继续走低。今年是国家大力度调减玉米种植面积的第二年,据了解,玉米总产量将较去年继续减少600-800万吨,本年度将在近七年来第一次出现玉米供不应求情况,期末库存将开始松动。在政策因素和玉米数量供不应求预期的支撑下,市场信心逐步恢复,不少种植户惜售、贸易商囤货意愿增强,中期玉米价格仍可谨慎看涨。不过,约有2亿吨的临储玉米库存仍是压在玉米市场的一座“大山”,长期来看,玉米价格上涨趋势不乐观。

三、稻米分析

(一)国内价格

10月份全国稻米行情整体平稳,有略涨走势。

| 地区 | 品种 | 等级 | 类型 | 产地 | 17-10-26 | 周同期 | 月同期 | 年同期 |

| 湖南长沙 | 新季早稻 | 中等 | 收购价 | 本地 | 2580 | 2580 | 2600 | 2570 |

| 四川开江 | 中籼稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2720 | 2760 |

| 安徽芜湖 | 新季中稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2600 | 2760 |

| 龙江建三江 | 粳稻 | 中等 | 收购价 | 本地 | 3000 | 3000 | 3250 | 3100 |

| 湖南长沙 | 早籼米 | 标一 | 批发价 | 本地 | 3660 | 3660 | 3680 | 3730 |

| 安徽芜湖 | 晚籼米 | 标一 | 批发价 | 本地 | 4200 | 4250 | 4340 | 4370 |

| 江苏南京 | 粳米 | 标一 | 批发价 | 本地 | 4060 | 4060 | 4060 | 4050 |

| 黑龙江东部 | 圆粒 | 标一 | 出厂价 | 本地 | 4320 | 4320 | 4320 | 4300 |

表一 国内部分地区稻米价格表

早籼稻:市场基本稳定,政策性稻谷持续投放市场。中晚籼稻:价格稳中略涨,主要是由于黑龙江、安徽、河南、湖北、湖南、江西、四川、江苏8个主产区陆续启动政策性收购政策,市场价逐渐向托市价靠拢,优质优价特征比较明显。

粳稻:市场呈现先涨后跌的走势。东北粳稻收割进入尾声,单产质量同比下降。这是由于今年5月低温阴雨,粳稻播种延迟;6月持续低温,粳稻返青期延长、分蘖数量减少;7月冰雹暴雨大风,局部作物受灾;8月末9月初持续低温,粳稻成熟受损,虽然今年播种面积持续稳步增加,但粳稻单产、品质同比略有下降。目前德惠市优质粳稻农户出售价2900元/吨,零星收购。五常地区稻花香米厂收购价5000元/吨。

大米:市场比较低迷,普通米价格走低,优质米价格坚挺。主要是由于终端市场需求不旺,大米走货不顺畅,持续低位运行,加之油糠等副产品价格持续下跌,导致开机生产企业加工利润比较微薄,加之今年原粮质量偏差,大部分米企入市谨慎,市场购销显得清淡,其中黑龙江省东部表现尤为突出。

(二)国际价格

泰国(10月27日-11月2日)100%B级大米报价为417美元/吨,较上日持平,较上周同期上涨8美元/吨,较上年同期上涨41美元/吨,曼谷FOB报价。越南破碎率10%大米报价为386美元/吨,较上日下跌4美元/吨,较上周同期下跌4美元/吨,较上年同期上涨38美元/吨,胡志明市FOB报价。据海关总署统计,2017年9月份中国进口大米总量297063吨,较上月的260637吨减少13.97%,较去年同期215190吨增加38.04%,其中从越南进口大米217,513吨,同比增加37.8%,从泰国进口大米51,352吨,同比增加104.77%,从巴基斯坦进口大米1,099吨,同比减少80.2%。从柬埔寨进口大米15,925吨,同比增加256.35%。2017年1-9月份进口大米总量2671368吨,同比增加16.66%。2017年9月份中国大米出口总量169456吨,较上月的68021吨减少149.12%,较去年同期61451吨增加175.75%;2017年1-9月份出口大米总量718459吨,同比增长199.97%。

(三)后市分析

籼稻:大米加工企业收购优质稻谷积极性高,市场优质粮源购销活跃,价格居高,后期预计优质优价局面仍将持续,整体价格波动幅度不大。

粳稻:粳稻部分产区已经开始启动托市收购政策,预计短期内粳稻价格整体保持在托市价附近运行。

大米:随着中晚稻陆续上市,新米供应量持续增加,而大米需求处于相对淡季,价格上涨动力不足,预计后期仍将保持稳中趋弱走势。

四、油脂

(一)豆油

1、供求关系-价格波动分析

今年大量进口大豆,中国的豆油库存处于创纪录水平,根据国家粮油信息中心统计数据,十月中旬豆油库存触及160万吨,高于去年同期的130万吨。根据海关总署公布的数据显示,10月份我国大豆进口量586万吨,较去年同期的521万吨增加12%。今年1-10月份我国累计进口大豆7731万吨,同比去年的6708万吨增加1023万吨,增加了15%。

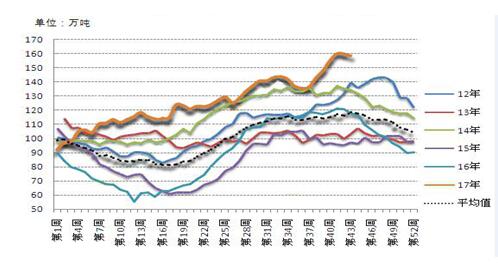

受年末节假日消费高峰引发动物饲料需求大涨的推动,11月大豆预计到港量在880万吨左右水平,将使豆油库存继续维持在高水平。国家粮油信息中心表示,预计截至到12月底,中国豆油库存仍将处于130万吨上方的高水平,远高于过去三年100万吨左右的平均值(历年来库存情况详见图二)。

图二 近年来国内豆油库存年度变化对比图

国内豆油现货市场价格在经历了9月的大幅下跌后,进入10月跌势明显放缓,在月末还出现了小幅的反弹。10月末国内一级豆油价格在6080-6150元之间波动,四级豆油在5980-6050元之间波动。10月现货价格止跌企稳主要有以下原因:(1)美国农业部月度供需报告下调了美国大豆单产预估,与市场估计相反;(2)美国生物燃料消费前景明朗,买豆油卖豆粕的套利交易活跃;(3)10月下旬国内菜籽油库存大幅下降,菜油期货大涨,带动月末豆油价格上涨。10月价格走势及6-10月连续走势见图三,图四。

图三 2017年10月豆油价格走势

图四 2017年6月-2017年10月国内豆油价格连续走势图

10月期货市场在月初,豆油指数还维持在高位,之后就是连续下跌近400点,10月末在小幅回升后维持在6182点附近震荡。月初豆油指数处于高位的原因:(1)由于中秋、国庆长假,大部分油企停机放假,开机率明显下降,周压榨量下降至143万吨左右;(2)国庆期间,虽然美豆已进入收割期,但因天气因素,既影响了美国的收割进度,又影响了南美的播种进度。中下旬大幅下跌的原因:(1)国庆长假结束,各油企恢复生产,周压榨量将回升至170万吨左右;(2)国内库存压力逐步加大,长假已过,需求下降;(3)11、12月份大豆到港总量或超过1800万吨,油企不得不全力开机生产(4)美豆丰产格局确定;(5)2017年度9月,美国对大陆地区大豆进口装船量为258.7万吨,高于去年同期的243.3万吨。

图五 10月大商所豆油期货走势图

每年的第四季度是国内传统的消费旺季,临近年底旺盛的需求将进一步消耗库存,且10月打压价格的利空出尽,国际市场近期也无更多利空消息出现,国内油企库存消耗后将会补货,豆油价格或将小幅回升,但由于库存依旧高企,油企消耗能力有限,豆油价格或将在小幅回升后,存在继续下跌的风险。

(二)菜籽油

1、供求关系-价格波动分析

加拿大是我国油菜籽最主要的进口来源国,今年加拿大油菜籽大概率继续丰产,而且近期收获进度较快,给我国油菜籽进口创造了条件。据加拿大统计局在9月中旬发布的作物产量预估报告,今年加拿大的油菜籽产量将达1970万吨,比去年增加0.5%,为历史最高纪录。

据海关数据显示,2017年9月,我国油菜籽进口数量为29.51万吨,环比减少7.3%,同比大幅增加52.5%。2017年1-9月我国累计进口油菜籽365.22万吨,较上年同期增加23.5%。今年1-9月总共进口菜籽油61.09万吨,较去年同期增加10.96万吨,同比增加21.86%,呈现较为明显的增长势头。

油菜籽和菜籽油进口量同时增加,加之节前产油量增加,导致短期菜籽油库存增加,而终端消费个体一次性购买后,一段时间内不会再持续买入,所以菜籽油进入十月开始一路下跌。

有迹象表明,近年来国内菜籽供需总体特点是产量减少,进口增加,库存低位。双节过后,终端企业库存消耗殆尽,加之长假结束各油企开机率逐步上升,补货意愿强烈,因此从十月下旬开始,菜籽油价格开始大幅回弹。其中:长江中下游地区国产四级菜籽油出厂报价在6980-8200元/吨,较上月上涨290元/吨;沿海油厂进口四级菜籽油报价在6710-6890元/吨,较上月上涨300-330元/吨;内陆地区进口四级菜籽油价格在7000-7300元/吨,较上月上涨350元/吨(见图六)。

图六 10月郑商所菜油期货走势图

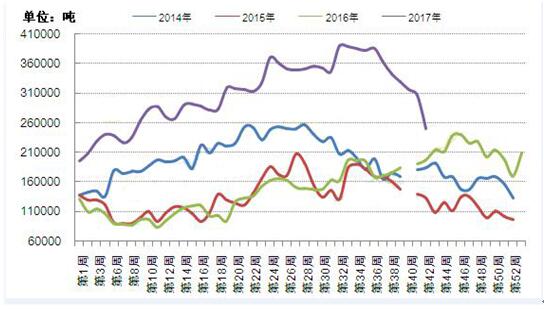

总体来说,因国内油菜籽产量连续减少,菜籽油库存水平较低,价格易受短期因素影响而产生较大波动。库存的大幅度降低是菜籽油价格在月末大幅反弹的主要原因。(见图七)

图七 华东菜籽油库存年度变化对比图

2、后市预测随着菜籽油价格的进一步上涨,从而反作用于油菜籽价格,致使其上涨,进而压缩厂商利润空间。但从另一方面来考虑,菜籽油价格上涨,必然将提高厂商的生产积极性,从而促进库存和后期进口量增加。但本年度美豆丰收,菜籽油价格过高也会迫使部分需求转向豆油,从而抑制菜籽油价格的进一步上涨。多空因素交至,预计菜籽油价格会在现有位置震荡,有再次下跌的风险。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南