小麦:本月预估2021/22年度美国小麦的情况是:供应量略有减少,国内使用量保持不变,出口量减少,期末库存增加。由于硬红春麦的进口速度低于预期,供应量降低。由于硬红春麦和硬红冬麦的出口销售和发货量放缓,预估出口量将下降2000万蒲式耳,至8.4亿蒲式耳。此外,美国的出口价格预计将在2021/22年度剩余时间内保持高位,这将会削弱美国的竞争力。预计期末库存将增加1500万蒲式耳,至5.98亿蒲式耳,但仍比去年低29%。价格方面:预计季节平均价格有所提高,上涨0.15美元/蒲式耳至7.05美元/蒲式耳,这将是自2012/13年度以来的最高价位。

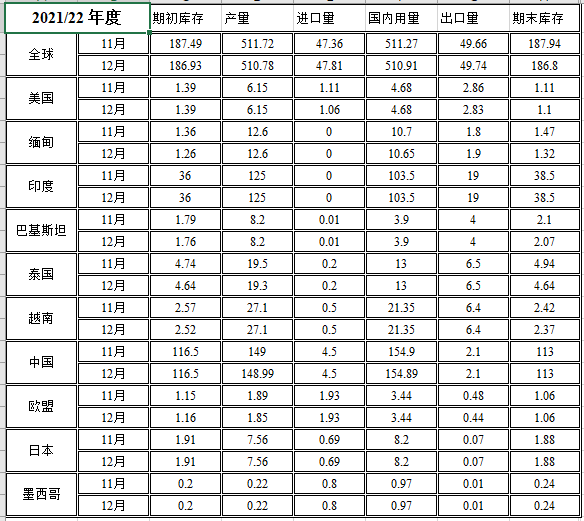

本月预估2021/22年度全球小麦的情况是:供应量、消费量、贸易量以及期末库存增加。预计供应量将增加430万吨,达到10.675亿吨,主要原因是澳大利亚和欧盟的期初库存增加,以及澳大利亚、俄罗斯和加拿大的产量上调。其中澳大利亚产量将增加250万吨,达到创纪录的3400万吨;俄罗斯产量增加100万吨,达到7550万吨,均来源于冬小麦;加拿大产量增加70万吨,达到2170万吨。尽管俄罗斯和加拿大的产量有所增加,但它们各自的产量水平仍明显低于去年。

预计消费量将增加190万吨,达到7.894亿吨,主要是由于饲用量的增加量超过食用、种用和工业使用量的减少量。预计贸易量将增加230万吨,达到创纪录的2.055亿吨,主要来源于澳大利亚、欧盟、印度和乌克兰出口量增加。进口量变化最大的国家是伊朗,增加150万吨,至700万吨,这将是伊朗有记录以来最大的小麦进口量,曾在2008/09年度超过680万吨。期末库存将增加240万吨,达到2.782亿吨,其中大部分增加来自澳大利亚、加拿大和美国,但仍处于5年来的低点。

粗粮:本月预估2021/22年度美国玉米的情况是:供应量和使用量与上月持平。季节平均价格仍为5.45美元/蒲式耳。

本月预估2021/22年度全球粗粮的情况是:产量预计将增加270万吨,达到15.017亿吨。除美国外的其他国家的预期是产量、贸易量以及期末库存增加。由于欧盟和乌克兰玉米产量的增加量将抵消中国玉米产量的减少量,预计除美国外的其他国家的产量将会增加。欧盟玉米产量的增加主要来源于法国、罗马尼亚和波兰。乌克兰的玉米产量增加。中国的玉米产量减少,主要是由于播种面积的增加被单产的减少所抵消。澳大利亚的大麦产量增加,但欧盟和伊朗的大麦产量减少。澳大利亚的高粱产量增加。

玉米出口增加国有乌克兰和欧盟。玉米进口增加国有伊朗、埃及、沙特阿拉伯和英国,但以色列的进口量调低。2020/21年度,从3月份开始至11月的本地市场销售年度,巴西的玉米出口量预期增加。2021/22年度,预计澳大利亚的高粱出口量增加,中国的高粱进口量增加。除美国外的其它国家的玉米期末库存增加,主要来源于乌克兰、欧盟、墨西哥和伊朗的增加量,抵消中国减少量的部分。

稻米:本月预估2021/22年度美国稻米的情况是:供应量减少,国内使用量保持不变,出口量和期末库存均略有下降。由于10月的发货速度缓慢,以及2021/22年度剩余时间内货运成本持续高企以及集装箱供应有限,预计进口量减少150万美担,至3350万美担。另外,由于发运速度和迄今为止较好的销售情况,出口量预计将减少100万美担,至8900万美担,均来自中、短粒大米。受高价格和美国供应量减少的影响,糙米出口量减少200万美担,至5500万美担,这将是自1973/74年度以来最低的糙米出口量。预计期末库存略低于3450万美担。价格方面:季节平均价格保持在14.80美元/美担,这是由于长粒米的价格涨幅恰好抵消中、短粒米的价格下跌。

本月预估2021/22年度全球稻米的情况是:供应量和消费量减少、贸易量略有增加,期末库存略有减少。预估供应量将下降150万吨,至6.977亿吨,主要原因是孟加拉国、泰国和秘鲁的产量减少。全球贸易量预测略高,为4970万吨,主要是由于对缅甸的出口量增加。期末库存减少110万吨,为1.868亿吨。

油籽:2021/22年度美国油籽总产量预计为1.303亿吨,因棉籽产量增加而略有增长。大豆供应量和使用量预估与上月持平。大豆压榨量保持不变,但较高的提取率增加了豆油产量。随着豆油供应的增加,食品、饲料和工业使用豆油的用量增加,抵消了菜籽油和棉籽油消费量的减少。用于生物燃料的豆油仍为110亿英镑。价格方面:大豆和大豆油的季节平均价格预测不变,分别为12.10美元/蒲式耳和65.0美分/磅,豆粕价格增加5美元至330美元/短吨。

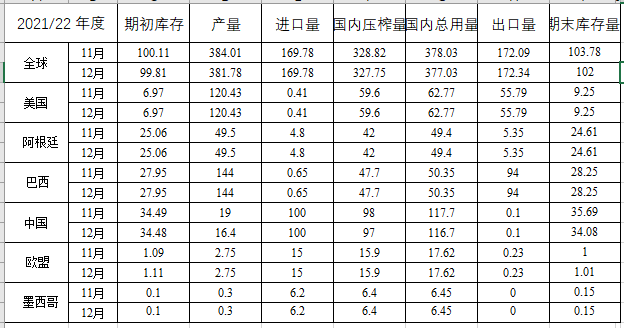

2021/22年度全球油籽供求预测为:产量、期末库存减少。全球油籽产量预计为6.276亿吨,较上月减少40万吨,主要原因是中国大豆产量下降,具体数据为下降260万吨,至1640万吨。俄罗斯和乌克兰的向日葵和大豆产量增加,在很大程度上将抵消中国的减产。澳大利亚的油菜籽产量增加,加拿大的油菜籽产量降低。印度油菜籽产量增加的速度快于预期。全球压榨量减少,这是由于中国大豆压榨量减少,将抵消俄罗斯和乌克兰葵花籽的压榨增加量。

全球油籽贸易量预计为1.960亿吨,较上月增加50万吨。澳大利亚的油菜籽出口量增加,加拿大和乌克兰的大豆出口量增加。全球油籽期末库存预计为1.411亿吨,较上月减少110万吨,主要原因是中国大豆库存减少。

糖:美国甜菜糖产量将减少19,871 短吨,降至5,393,301短吨。

2021/22年度进口量增加30,812 短吨至3075895短吨。期末库存预计为1,678,349 短吨,库存利用率为13.6%。

棉花:本月预估2021/22年度美国棉花的情况是:供需预测基本保持不变,仅产量略有增长。陆地棉的季节平均价格亦与11月持平,为90美分/磅,较上年同期高出36%。

本月预估2021/22年度全球棉花的情况是:期末库存减少120万包,原因是期初库存减少、产量下降和消费量略有增加。2021/22年度印度期初库存净减少50万包,占全球期初库存量减少70万包的大部分。全球产量将下降20万包,巴基斯坦产量下降100万包,将抵消贝宁、土耳其、乌兹别克斯坦和喀麦隆的产量增长。全球贸易量将增加30万包,因巴基斯坦、越南、中美洲和东南亚较小市场的棉花进口预期增加,超过中国25万包的降幅。巴西和法郎区的出口量预计将上升。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南