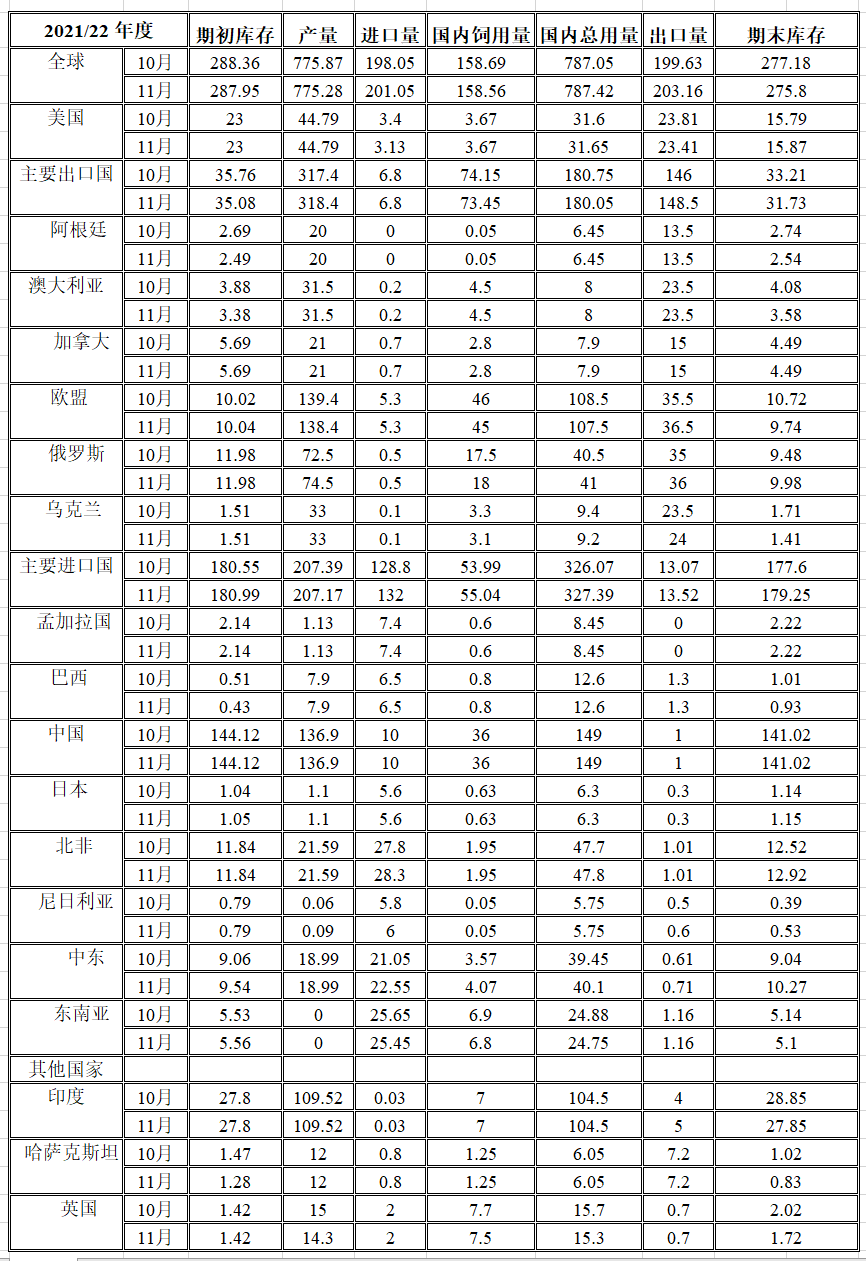

小麦:本月预估2021/22年度美国小麦的情况是:供应量减少,国内使用量增加,出口量减少,期末库存略有增加。其中供应量将减少1000万蒲式耳至1.15亿蒲式耳,主要是由于预期进口减少以及进口步伐持续疲软。由于2022/23年度饲用性消费量增加量抵消了面粉加工需求减少的部分,故预计国内总消费量将增加200万蒲式耳,达到11.63亿蒲式耳。出口量将减少1500万蒲式耳,降至8.6亿蒲式耳,主要来源于硬红春小麦和白小麦的出口预期降低,这是因为国内价格高企,出口销售疲软。期末库存将小幅上升至5.83亿蒲式耳,较上月预估增加300万蒲式耳,但仍为自2007/08年度以来最低水平。价格方面:季节平均价格将提高0.20美元,至6.90美元/蒲式耳。

本月预估2021/22年度全球小麦的情况是:供应量减少,消费量略增,贸易量增加,期末库存减少。根据初期库存和产量的减少量,预计供应量将减少100万吨,至10.6320亿吨。由于欧盟、英国和乌兹别克斯坦产量的下降量抵消了俄罗斯产量的增加量,全球产量将减少60万吨,至7.753亿吨。其中欧盟产量下降的主要原因是法国和德国的产量下调量仅部分抵消了罗马尼亚的产量增加量,俄罗斯小麦产量将增加200万吨。根据农业部的收获结果显示,冬小麦和春小麦的收获面积均减少,但产量均增加。全球消费量将增加40万吨,达到7.872亿吨,主要是由于俄罗斯、伊朗和土耳其的消费量增加量超过了欧盟、英国、乌克兰和乌兹别克斯坦的消费减少量。全球贸易量将增加350万吨,达到创纪录的2.032亿吨,这主要是由于欧盟、印度、俄罗斯和乌克兰的出口量增加。全球期末库存将减少140万吨,至2.758亿吨,其中澳大利亚、欧盟和印度的库存减少量最多。

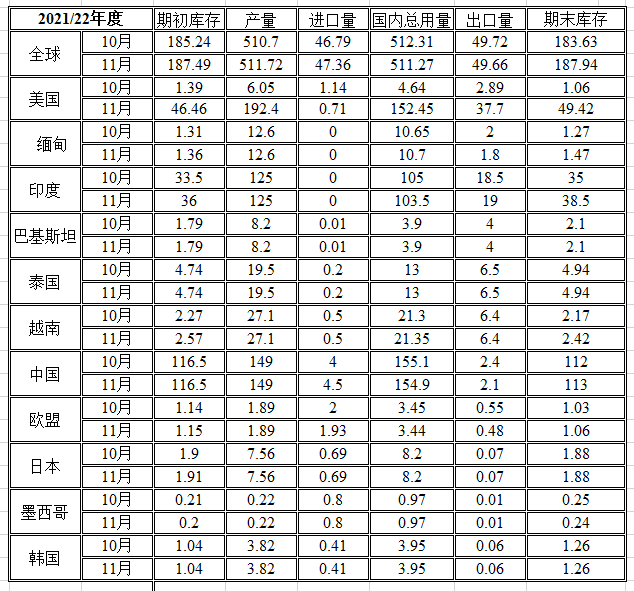

粗粮:本月预估2021/22年度美国玉米的情况是:产量增加,用于乙醇的玉米量增加,期末库存小幅下降。玉米产量预计为150.62亿蒲式耳,较上月增加4300万蒲式耳,单产增加0.5蒲式耳/英亩,达到创纪录的177.0蒲式耳/英亩。用于乙醇的玉米产量增加了5,000万蒲式耳。由于使用量的增长略高于供应量,玉米库存将减少700万蒲式耳。季节平均价格不变,仍为5.45美元/蒲式耳。

本月预估2021/22年度全球粗粮的情况是:产量将增加510万吨,达到14.990亿吨。本月预估2021/22年度除美国外的其他国家的粗粮情况是产量、贸易量以及库存增加。由于阿根廷、欧盟和几个非洲国家玉米产量的增长量抵消了菲律宾玉米产量的下降量,预计除美国外的其他国家的产量将会上升。对于阿根廷来说,阿根廷对晚种植玉米种植面积预期增加,所以预估产量增加。欧盟的玉米产量增加主要来源于波兰、罗马尼亚和法国的产量增加。由于土耳其、欧盟、俄罗斯和乌克兰的大麦产量下降,除美国外的其他国家的大麦产量也有所下降。

进出口方面:阿根廷和欧盟的玉米出口量增加,但孟加拉国的玉米出口量降低;伊朗和泰国的玉米进口量增加,尼日利亚和土耳其的进口量降低。在2020/21年度,根据截至10月份观察到的出货量,从2021年3月开始的当地营销年度来看,阿根廷的玉米出口量增加,巴西的玉米出口量减少。2021/22年度,中国和土耳其的大麦进口量增加,沙特阿拉伯的进口量减少。除美国外的其他国家的玉米库存较上月有所增加,主要来源于中国、巴西、布基纳法索和安哥拉的玉米库存增加量。全球玉米库存增加270万吨为3.044亿吨。

稻米:本月预估2021/22年度美国稻米的情况是:供应量增加,国内使用量增加,出口量减少,期末库存增加。供应量由于产量的增加而增加,达到1.938亿美担。单产预计达到7756磅/英亩,比之前的预测高出131磅/英亩。阿肯色州、加利福尼亚州、密西西比州和密苏里州的产量预计将创历史新高。供应量的增加被进口量减少的部分所抵消。预估大米进口量减少100万美担,降至3500万美担,但仍高于去年。居民消费增加150万美担至1.475亿美担。由于销售和发货速度低于预期,出口减少100万美担至9000万美担,均为长粒米。期末库存将增加180万美担,至3500万美担,但仍比去年下降20%。季节平均价格为14.80美元/美担,高于2020/21年度修订后的14.00美元/美担。

本月预估2021/22年度全球稻米的情况是:供应量增加、消费量减少、贸易量减少和库存增加。全球大米供应量将增加330万吨,达到6.992亿吨,这主要是由于印度的初始库存增加和撒哈拉以南的非洲几个国家的产量提高。全球消费量将降低100万吨,至5.113亿吨,但仍是创纪录水平,因为印度的消费量减少部分被撒哈拉以南非洲几个国家的消费量增加所抵消。由于中国、缅甸和欧盟的出口减少量抵消了印度的出口增加量,全球贸易量略有下降,为4970万吨。印度出口量将增加了50万吨,达到1900万吨,这是有记录以来的第二高水平,此前印度曾将2020/21年度的出口量修正为2020万吨。预计全球库存将增加430万吨,达到创纪录的1.879亿吨,这主要是由于中国和印度的库存增加,分别占全球库存的60%和20%。

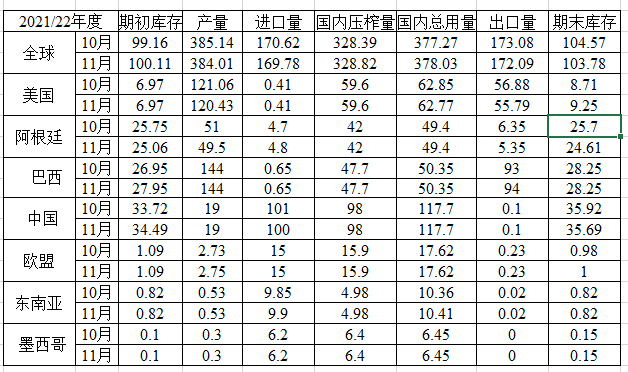

油籽:本月预估美国大豆在2021/22年度的情况是:产量和出口量下降,期末库存上升。大豆产量预计为44.2亿蒲式耳,减产2300万蒲式耳,主要由于印第安纳州、爱荷华州、俄亥俄州和堪萨斯州的产量下降。由于全球进口减少和10月份的出货量低于预期,出口量减少。由于使用量的下降超过了供应量,大豆期末库存增加2000万蒲式耳。

价格方面:2020/21年度美国大豆季节平均价格预计为12.10美元/蒲式耳,下跌25美分/蒲式耳;豆粕和豆油的价格保持不变,分别为325美元/短吨和65.0美分/磅。

2021/22年度全球大豆产量将减少110万吨,至3.84亿吨,原因是美国和阿根廷产量的下降量被印度产量的增加量部分抵消。阿根廷由于收获面积减少,产量降低150万吨至4950万吨。印度大豆产量增加90万吨,至1190万吨。全球大豆出口量减少100万吨至1.721亿吨,对阿根廷和美国的出口减少量部分抵消了对巴西和印度的出口增加量。中国进口量减少100万吨至1亿吨。全球大豆库存减少80万吨,至1.038亿吨,原因是阿根廷和中国的大豆库存减少量,部分被美国库存增加量所抵消。

糖:由于9月份甜菜糖产量高于预期,2020/21年度美国甜菜糖产量增加了60682短吨,达509.2万短吨。2021/22年度甜菜糖产量增加了65544短吨,达到541.3万短吨。2020/21年度进口减少56719短吨至319.5万短吨。2021/22年度期末库存为1,765,294短吨,期末库存使用比为14.3%。

棉花:本月对2021/22年美国棉花的预估基本与10月份持平。美国产量预估略高,为1,820万包;库存增加20万包,达到340万包,占使用量的19%,较去年增加25万包。

2021/22年度全球棉花变化情况是:产量和消费量增加,以及期末库存量降低。由于印度、巴基斯坦和墨西哥前几年预计的消费量较高,故月初库存减少100万包。全球总消费量将增加70万包。由于巴西、澳大利亚、巴基斯坦和美国棉花产量的增长量抵消了希腊10月份异常强降雨导致的20万包棉花减产的影响,预计全球棉花产量将增加150万包。全球期末库存为8690万包,比10月份减少20万包,比2020/21年度减少240万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南