本年度以来,玉米市场的突出特点就是供应宽松。

从全球玉米市场来看,焦点主要是两个:一是丰产,二是竞争激烈。北半球主产国都是丰产兑现,加之上一年度巴西创纪录的产量,构成供应端压力,同时也加剧了出口贸易国之间的竞争,美玉米消费预期受到压制,库存大幅高于往年,供应压力难以缓解,外盘玉米期价呈现不断探底走势。

从国内玉米市场来看,除了外盘的相对压力之外,也是两个特点:一是丰产,二是下游采购意愿差。在养殖利润不佳以及贸易商连年受挫的情况下,中下游采购积极性弱,加剧阶段性供应宽松预期,国内玉米期价同样呈现不断探底走势。短期来看,国内玉米市场受春节的影响存在情绪休整,价格波动或进入平缓阶段。

从外盘玉米市场来看,持续利空不足,且随着压力的释放,供需环境存在相对好转预期,外盘期价进入筑底阶段。

全球玉米市场的压力主要来自于三个方面:一是北半球丰产局面下的集中供应期,二是出口贸易国之间的市场竞争较为激烈,三是消费端的提振点不足。具体来看,USDA1月供需报告上修美玉米产量预估,再度印证北半球的丰产预期。最新预估数据显示,2023/2024年度北半球前四大主产国累计产量为7.69亿吨,同比增加6579万吨,仅略低于2021/2022年度。

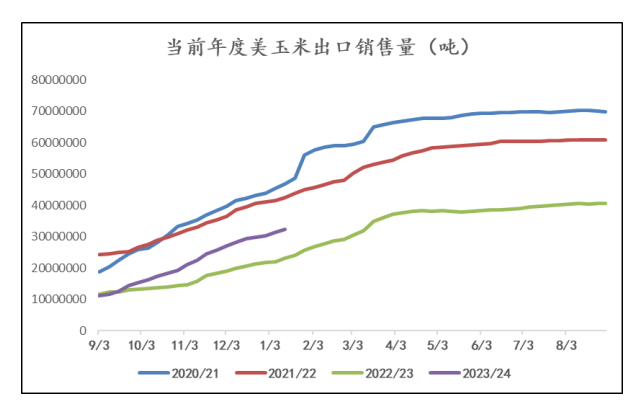

全球丰产的局面,使得出口贸易国之间的竞争加剧,美玉米出口表现持续差强人意。截至1月14日当周,美玉米累计出口销售量为3248万吨,虽然高于上年,但远低于2020/2021年度和2021/2022年度,美玉米呈现累库存表现。

数据来源:USDA,方正中期研究院整理

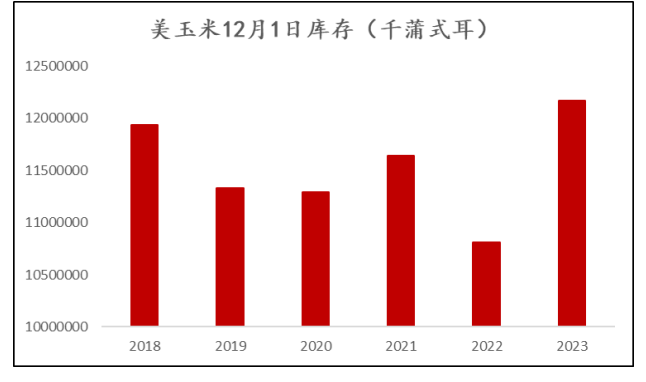

USDA季度库存报告显示,截至2023年12月1日,美国玉米库存为121.69亿蒲式耳,为2018年同期以来最高水平。不过随着时间的推进,北半球供应宽松压力逐步释放,且南半球的供应力量远弱于北半球,也就是说,全球玉米供需宽松程度或进入相对收敛阶段,外盘玉米期价或进入筑底阶段。

数据来源:USDA,方正中期研究院整理

从国内玉米市场来看,春节所带来的阶段性购销停滞将缓解市场弱势情绪。

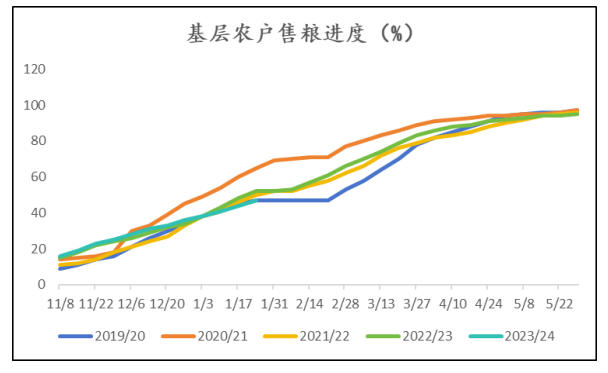

供应端:丰产所形成的压力有所消化,阶段性售粮高峰的影响已反映大半。新季玉米收获以来,丰产预期表现为逐步兑现,目前市场基本认可同比增产,不过幅度相对有限,也就是说,总量预期构成相对压力。农业农村部1月供需报告继续上调玉米产量预期,2023/2024年度产量预期由2023年12月份的2.8823亿吨上调至2.8884亿吨。当前玉米市场处于基层农户集中售粮阶段,基于以往的规律来看,2月至3月一般为基层农户的售粮高峰。钢联农产品数据显示,截至1月25日,全国13个省份农户售粮进度为51%,较上年同期减少1%。

数据来源:钢联农产品,方正中期研究院整理

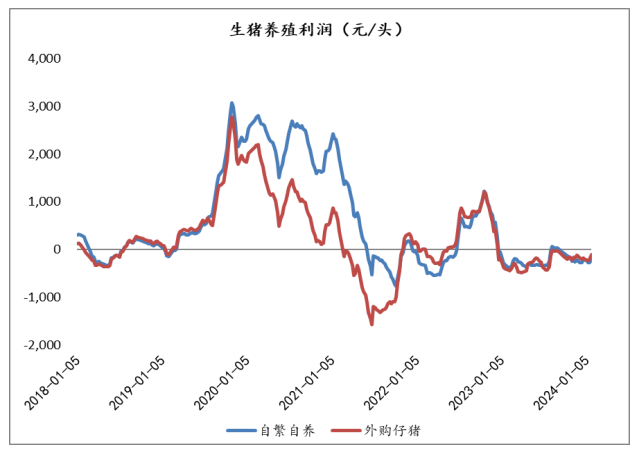

需求端:养殖困境继续阻碍产业链的传导,养殖负利润的影响仍在,不过边际预期下降。最新数据显示,自繁自养的养殖利润为-205元/头,外购仔猪的养殖利润为-100元/头,白羽肉鸡的养殖利润为-0.17元/只。不过随着春节临近,市场购销进入相对停滞阶段,市场情绪将进入平缓阶段,整体价格预期也将进入窄幅波动状态。

数据来源:同花顺,方正中期研究院整理

整体来看,无论是外盘玉米市场,还是国内玉米市场,供应宽松所带来的压力都有一定的释放,且全球玉米市场存在供需环境收敛预期。同时,国内玉米市场也存在阶段性情绪休整,价格预期进入筑底阶段。 (来源:粮油市场报)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南