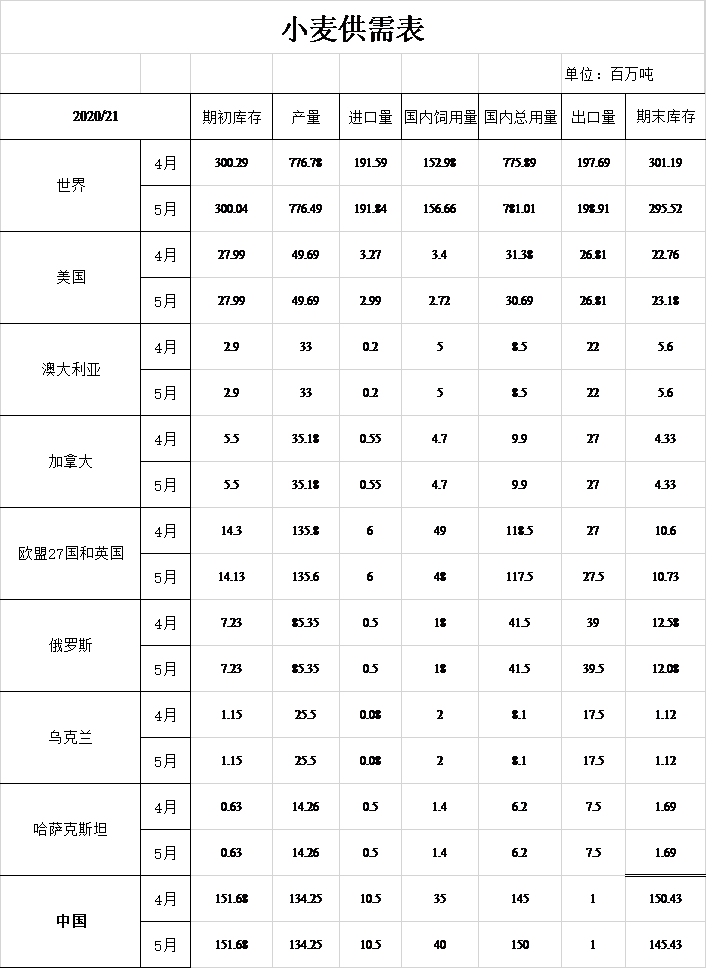

小麦:本月预估2020/21年度美国小麦的情况是:供应量减少,国内使用量增加,出口量减少,库存减少。其中供应量预计较上年度下降3%,主要是由于库存减少量完全抵消产量和进口的增加量。小麦产量预计将达到18.72亿蒲式耳,较上年度增加3%,主要来源于收获面积和单产的双重增加。(小麦单产预计为50.0蒲式耳/英亩,上涨0.3蒲式耳/英亩)。冬小麦产量预估为12.83亿蒲式耳,较上年度增长10%,这是由于硬红冬麦和软红冬麦产量的增加量将抵消白冬麦产量的下降量。预计国内总使用量将增加6%,主要来源于饲用量和食用量的增加。其中,全年饲用量预计将达到1.7亿蒲式耳,为2013 / 2014年度以来最高水平,主要是因为小麦和玉米的价差缩小,将提高6 - 8月当季用量;食用量预计略高,为9.63亿蒲式耳,比上年度修订后的9.6亿蒲式耳高出300万蒲式耳。出口量预计为9亿蒲式耳,较上年度减少6500万蒲式耳。一些主要出口国家预计在本年度供应量将会增加,而美国较高的价格将会降低其竞争力。预计期末库存为7.74亿蒲式耳,较去年下降11%,为7年来最低水平。价格方面:预计季节平均价格为6.50美元/蒲式耳,较上年度上涨1.45美元/蒲式耳,主要是由于库存减少和美国玉米价格大幅上涨。

本月预估2020/21年度全球小麦的情况是:供应量、消费量、贸易量以及库存略微增加。预计供应量将增加810万吨,达到10.837亿吨。产量将增至7.890亿吨,创历史新高,主要是由于阿根廷、欧盟、英国、摩洛哥、乌克兰和美国的产量增加量将超过澳大利亚和加拿大产量的减少量,俄罗斯冬小麦产量预计为8500万吨,与去年冬小麦增产纪录相似。全球消费量将增加780万吨,达到创纪录的7.887亿吨,主要是食用量、种用量以及工业用量增加,且保持长期上升趋势。由于欧盟、英国、俄罗斯和美国的小麦饲用量的增长量被中国、加拿大和澳大利亚减少量部分抵消,预计小麦饲用量的增长量相对低于工业用量的增长量。

预计2021/22年度全球贸易量将达到创纪录的2.024亿吨,较去年增加280万吨,主要是因为出口供应量增加。进口量预计也将增加,主要是由于来自阿尔及利亚、印度尼西亚、欧盟和中东地区的需求增加。中国的进口量预计略低于1000万吨,但仍然很大,同时库存减少, 产量增加。由于国内供应量增加,巴基斯坦和摩洛哥的进口预计减少。俄罗斯预计将成为年度最大的小麦出口国,出口量为4000万吨。阿根廷、欧盟和乌克兰的出口预计也会更高,而澳大利亚、加拿大和美国的出口预计会更低。预计全球库存略高,为2.95亿吨,其中中国占48%。

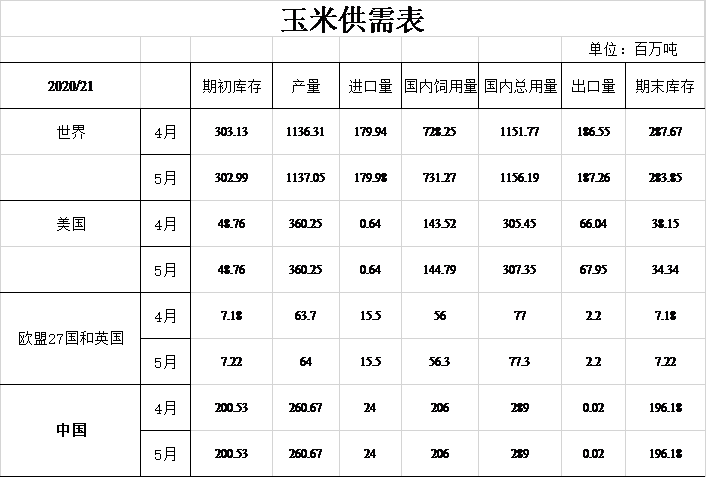

粗粮:本月预估2020/21年度美国玉米的情况是:产量和国内使用量增加,出口量减少,期末库存增加。玉米产量预计将达到150亿蒲式耳,较去年有所增加,并回归趋势产量。其中179.5蒲式耳/英亩的单产预测是基于正常种植过程和夏季生长季节的天气进行调整,并使用1988-2020年度期间的数据估算的。由于玉米库存较上年同期大幅下降,预计玉米总供应量将小幅增加至163亿蒲式耳。

预计2021/22年度美国玉米消费量将较上年同期下降,因为国内消费量的增加量将被出口减少量所抵消。食用量、种用量和工业用量预计将增加2.2亿蒲式耳,达到66亿蒲式耳。根据美国汽车汽油消费预期,用于制造乙醇的玉米用量将会增加。由于对中国强劲高粱出口的预期限制了国内可获得的供应,高粱的工业用量预计与上一年持平。玉米饲用量没有变化,因为用于乙醇的玉米增加,以及季节平均农产品价格上涨,将抵消玉米产量的增加量。

预计2021/22年度美国玉米出口将下降3.25亿蒲式耳。不利的生产前景将限制阿根廷和巴西在2020/21年度(当地市场年度从2021年3月开始到2022年2月结束)的出口,有利于美国2021/22年度上半年的出口。然而,乌克兰和俄罗斯的玉米出口将增加3.35亿蒲式耳,对美国形成竞争,将会降低美国在全球玉米贸易中所占份额。

随着美国玉米供应总量的增加和使用量的下降,美国玉米库存较去年将增加2.5亿蒲式耳。本年度库存使用率为10.2%,将高于上年度,但仍低于2016/17-2019/20年度的平均水平。价格方面:玉米季节平均价格预计为5.70美元/蒲式耳,较上年同期上涨1.35美元/蒲式耳。

预估2021/22年度全球粗粮的情况:创纪录的产量和使用量,以及期末库存的增加。全球玉米产量预计将创历史新高,其中美国、巴西、中国、乌克兰和阿根廷的玉米产量增幅最大。全球玉米消费量预计将增长3%,除美国外的其他国家的消费量也将增长3%。全球玉米进口量预计将增长3%,其中玉米进口显著增加的国家包括欧盟、土耳其、伊朗、日本和墨西哥。全球玉米库存较上年同期增加3%,其中美国和其他国家的玉米库存预计也会增加。除中国外,玉米库存较上年同期上涨10%。

中国的粗粮进口总量预计将增加310万吨,为4630万吨,这一预估若实现的话,将创历史新高。尽管中国的玉米产量增加,但市场预计中国的玉米和其他饲料价格仍将继续保持在相对较高的水平。在粗粮的个别品种中,玉米进口量预计为2,600万吨,大麦和高粱预计均为1,000万吨。

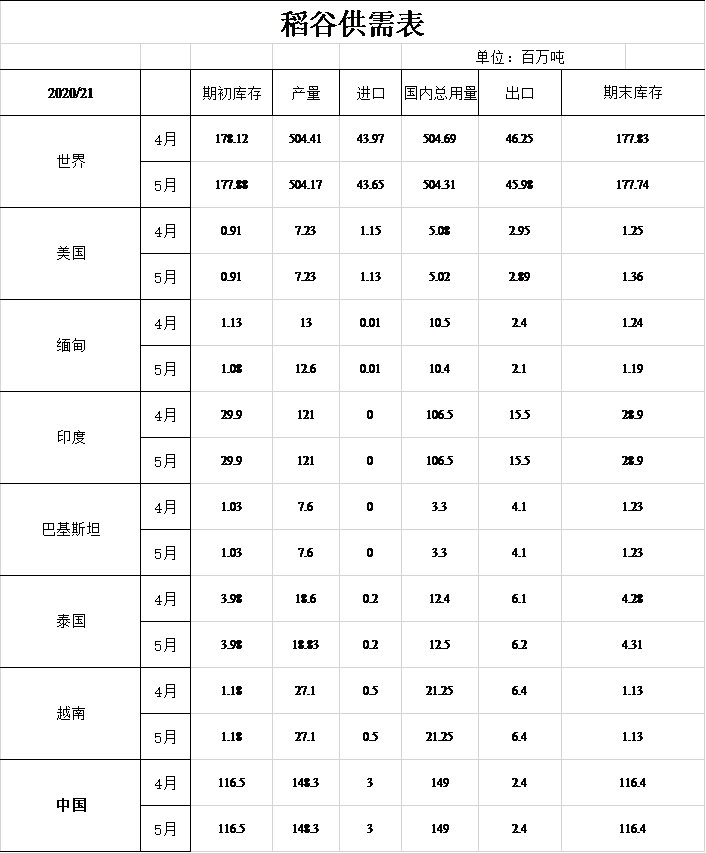

稻米:本月预估2020/21年度美国稻米的情况是:供应量、出口量、国内使用量和期末库存均减少。总供应量预计为2.85亿美担,较去年下降2%,这将抵消进口和库存的增加量。预计稻米产量为2.036亿美担,收割面积较上年下降11%,单产预计为7651磅/英亩,较去年增加32磅/英亩。进口总量达到创纪录的3850万美担,其中长粒、中粒和短粒均有所增加。总使用量预计为2.44亿美担,较去年下降2%,其中国内使用量以及出口都有所下降。国内使用总量预计略低,为1.56亿美担。供应量减少,但仍是有记录以来第二高。出口总量预计为8800万美担,主要是由于供应量减少,美国的价格上升以及出口竞争增加。库存预计为4100万美担,比去年下降4%。季节平均价格预计为14.20美元/美担,较上年上涨0.30美元/美担。

2021/22年度的全球产量预计将达到创纪录的5.054亿吨,较去年的纪录略有上升。预计中国、泰国和孟加拉国的产量增幅将超过印度和美国的产量降幅。全球大米消费量预计将达到创纪录的5.133亿吨,较上年增加近800万吨,其中大部分增长来自中国,且用于饲料的稻米增加。全球出口量预计为4650万吨,略高于去年,因为泰国、巴拉圭、缅甸、柬埔寨和巴基斯坦的出口增加量将抵消印度、越南和美国的出口减少量。预计全球库存为1.68亿吨,比去年减少790万吨,其中中国和印度占据大部分减少量。

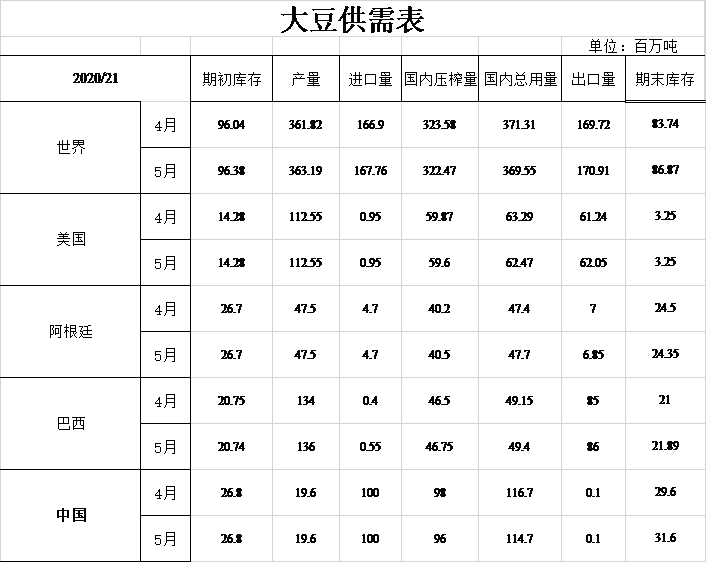

油籽:本月预估2020/21年度美国大豆的情况是:供应量减少,出口量减少,压榨量增加,期末库存增加。大豆产量预计将达到44亿蒲式耳,比上年增加2.7亿蒲式耳,主要来源于单产和收获面积的增加。由于期初库存下降,大豆供应量将下降3%。美国预计油籽总产量为1.303亿吨,较上年增加790万吨。

2021/22年度美国大豆压榨量预计为22亿蒲式耳,较上年度预测增加3500万蒲式耳,反映出良好的压榨利润率。随着可再生柴油行业不断扩大,大豆油作为原料的使用量增加,推动价格上涨,豆油预计将在压榨市场中占据更高的份额。本月,大豆油资产负债表上的“生物柴油”被“生物燃料”取代。根据美国能源情报署《生物燃料能力和原料月度更新》的报告,生物燃料生产线包括用于生物柴油和可再生燃料的大豆油。该报告取代了《生物柴油产量月度报告》,另外,去年对可再生燃料的估计是基于美国环境保护局、加州空气资源委员会和工业界的信息得出的。

美国大豆出口量预计为21亿蒲式耳,较上年度减少2.05亿蒲式耳。随着大豆供应量减少和压榨量增加,美国出口量在全球大豆贸易中的份额预计将从上年的36%下降至33%。美国大豆库存预计为1.4亿蒲式耳,较上年度增加2000万蒲式耳。部分地区秋季交货价格高于14.00美元/蒲式耳,2021/22年度季节平均价格预计13.85美元/蒲式耳,较上年度上涨2.60美元。豆粕价格预测为400美元/短吨,较上年度下降5美元/短吨。豆油价格预计在65.0美分/磅,较上年度高出10美分/磅。

2021/22年度全球油籽供应量将比上年度增加3%至7.324亿吨,主要是由于价格上涨刺激油籽种植面积的扩大,以及葵花籽在上年度产量减少后增加产量。全球大豆产量预计将上升2260万吨,达到3.855亿吨。巴西的产量预计将达到创纪录的1.44亿吨,阿根廷的产量将增加500万吨,达到5200万吨。随着乌克兰、俄罗斯和欧盟葵花籽产量的恢复以及加拿大油菜籽产量的增加,预计从2020/21年起,全球高含油量种子(葵花籽和油菜籽)的产量将增长6%。

预计全球大豆出口将增长1%,达到1.729亿吨。美国在全球出口中的份额将下降,而巴西的份额将从2020/21年的50%上升到2021/22年的54%。中国的进口量预计将增加300万吨,达到1.03亿吨。全球大豆库存预计将增加460万吨,达到9110万吨,其中增加的大部分来自中国和巴西。预计2021/22年度全球植物油消费量将达到2.132亿吨增速为3.0%,其中中国和美国增长最快。全球植物油库存预计为2240万吨,较上年度减少3%,为11年来最低。

糖: 2021/22年度美国甜菜产量预计为351.4万吨,单产为30.71吨/英亩,收获面积为114.4万英亩。预计甜菜糖产量为522.5万短吨。蔗糖产量预计为408.5万短吨。佛罗里达州和德克萨斯州的产量预计将接近上年度的水平,路易斯安那州的产量将低于上年度的记录,但仍保持在185万短吨的强劲水平。据加工商估计,佛罗里达州2020/21年度蔗糖产量将下降7万短吨至210万短吨。

2021/22年度关税配额内进口量预计为138.7万短吨,最低水平与世界贸易组织和自由贸易协定一致,关税配额缺口预计为99208短吨。关税配额外进口预计为5万短吨。2021/22年度墨西哥进口预计为964,775短吨。2020/21年度,墨西哥的进口将增加5万短吨。原糖关税配额短缺增加到146,854短吨。2021/22年度的交付量预计为123.2万短吨,与2020/21年度持平。期末库存预计为150.2万短吨,库存利用比为12.25%。

墨西哥2021/22年度的产量预计为580.9万吨。由于持续干旱造成的土壤条件差和面积更替率低,将低于平均产量。2020/21年度的产量将减少7.5万吨至582.5万吨,这是由于单产和收获面积均较低造成的。由于政府抑制高热量食品消费的行动、经济疲软和高通胀并存,预计2020/21和2021/22年度糖和高果糖玉米糖浆的供应量都将下降。2020/21和2021/22年度的期末库存将相当于后续甘蔗收获开始前2.5个月的预期国内食糖交付量。对美国的出口预计与上年度一致,为14万吨。

棉花:2021/22年度美国棉花产量预计将增加240万包,但总供应量预计将处于5年来的最低水平,出口和期末库存预计都将低于2020/21年。预计产量为1700万包,种植面积为1200万英亩,高于过去5年的平均产量。出口量将下降160万包,至1470万包。国内使用量将增加20万包到250万包。期末库存将减少20万包到310万包。陆地棉季节价格是75美分/磅,较上年高出10%。

2020/21年度,美国棉花产量较上月略有下降。出口预估将增加50万包至1625万包,因为美国在全球贸易中所占比重上升,期末库存较4月减少60万包至330万包。

全球2021/22年度棉花预测显示:供应量与去年基本持平,因为产量增加量将抵消期初库存减少量。而期末库存由于消费的增加而下降。预计产量为1.194亿包,较上年度增加630万包。其中巴西、澳大利亚、马里、巴基斯坦、印度和土耳其的产量增加,中国将减少200万包。全球消费量增长3.5%至1.215亿包。全球库存将减少220万包至9100万包,相当于使用量的75%。

2020/21年度,全球产量从4月起几乎没有变化,但期初库存和消费量预计将会下降,期末库存将减少30万包。印度2019/20和2020/21年度的产量总共将减少120万包。根据来自新疆的抽样和检验数据,中国2020/21年度产量将增加50万包。根据印度最近的纺织品出口量和COVID-19对经济的影响,预计印度纺织厂的使用量将减少80万包,预计本月全球消费量将减少43.9万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南