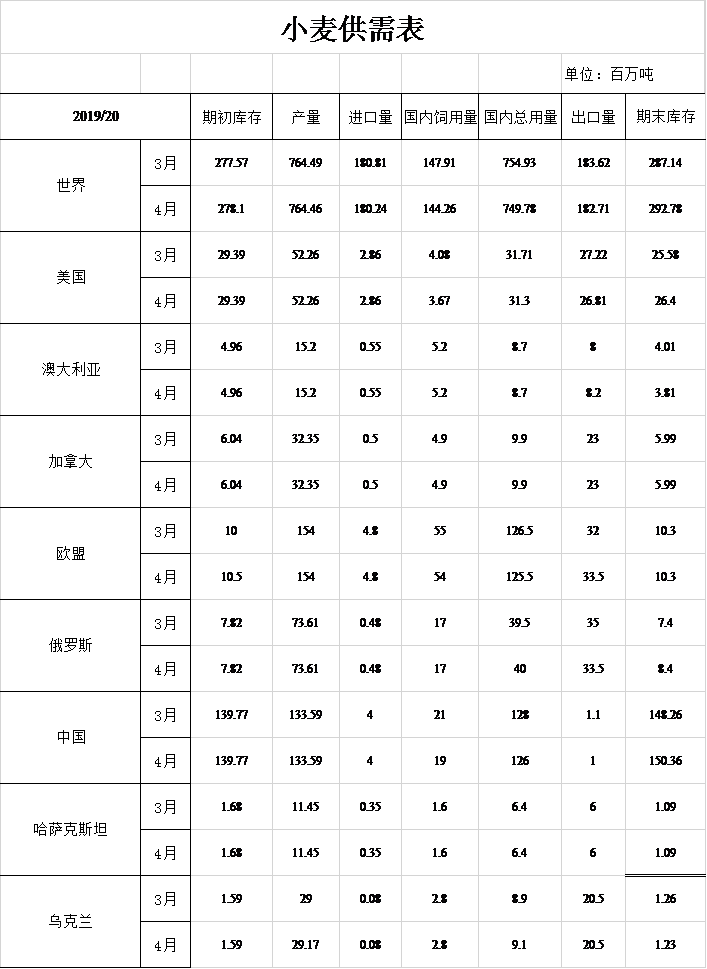

小麦:本月预估2019/20年度美国小麦的情况是:出口量和国内使用量减少,期末库存增加。3月31日发布的NASS谷物库存报告显示,第二、三季度的饲用量均低于先前预估,2019/20年度饲用量减少1500万蒲式耳至1.35亿蒲式耳。小麦出口量由于出口速度放缓且价格在一些国际进口市场失去竞争力,减少1500万蒲式耳至9.85亿蒲式耳。分品种来看,硬红冬麦和软红冬麦分别减少1000万和500万蒲式耳。综合以上因素,预计期末库存增加3000万蒲式耳,达到9.7亿蒲式耳。尽管期末库存较大,但根据最新的NASS数据,以及全球新冠肺炎疫情的爆发导致近期现货和期货价格飙升,季节平均价格将提高0.05美元/蒲式耳至4.60美元/蒲式耳。

本月预估2019/20年度全球小麦的情况是:供应量略增,贸易量和利用率下降。全球产量小幅下降,但几项微小的变化基本抵消了影响。全球出口量减少90万吨,其中俄罗斯减少的150万吨,正好被欧盟增加的150万吨所抵消。俄罗斯的减量主要是基于政府新实施的出口限制。欧盟由于来自俄罗斯的竞争减弱,出口保持强劲的增长预期。出口量减少主要是因为美国和巴基斯坦分别减少40万吨、30万吨。进口方面:巴西、日本和乌兹别克斯坦分别减少30万吨,摩洛哥增加30万吨。根据部分国家的最新数据,预计全球总消费量减少510万吨,其中中国、印度和欧盟的减少量最多,分别为200万吨、190万吨和100万吨。随着供应量的增加和使用量的减少,预计全球期末库存将增加560万吨,达到创纪录的2.928亿吨。

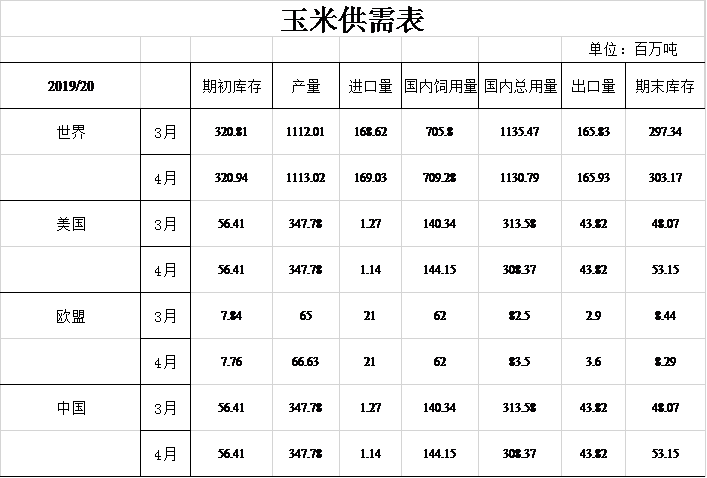

粗粮:本月预估2019/20年度美国玉米的情况是:进口量减少,饲用量增加,食用量、种用量和工业使用量均减少,库存增加。饲用量增加1.5亿蒲式耳,达到56.75亿蒲式耳。根据3月1日公布的玉米库存数据显示,12月至2月的当季玉米库存较上年同期增长约4%。从乙醇生产用量减少也可推知饲用量增加。根据美国能源情报署的最新数据,用于生产乙醇的玉米将减少3.75亿蒲式耳,至50.50亿蒲式耳。这主要是由于新冠肺炎疫情的爆发,乙醇产量和车用汽油消耗量出现了前所未有的下降。在一定程度上抵消这一影响的是:用于酒精、饮料和制造业的玉米产量预计将出现增长。随着供应量的小幅下降和使用量的下降,期末库存增加2亿蒲式耳,至20.92亿蒲式耳。价格方面:季节平均价格降低了20美分/蒲式耳,至3.60美元/蒲式耳。

本月预估2019/20年度全球粗粮的情况是:产量增加100万吨,达到14.038亿吨。除美国外的其他国家的情况是产量增加,贸易量减少,使用量略微增加,期末库存相对于上月增加。欧盟和白俄罗斯的玉米增产数量,部分抵消了印度尼西亚和老挝的减产数量。

2019/20年度全球贸易的主要变化包括:欧盟玉米出口将增加,俄罗斯的玉米出口将减少。韩国、土耳其、阿尔及利亚和印度尼西亚的玉米进口量将增加,越南、中国台湾、古巴和墨西哥的玉米进口量将减少。除美国外的其他国家期末库存增加,主要由于泰国、中国台湾、印度和土耳其的玉米库存增加数量,抵消了阿根廷和墨西哥玉米库存减少数量。全球玉米期末库存较上月增加580万吨为3.032亿吨。

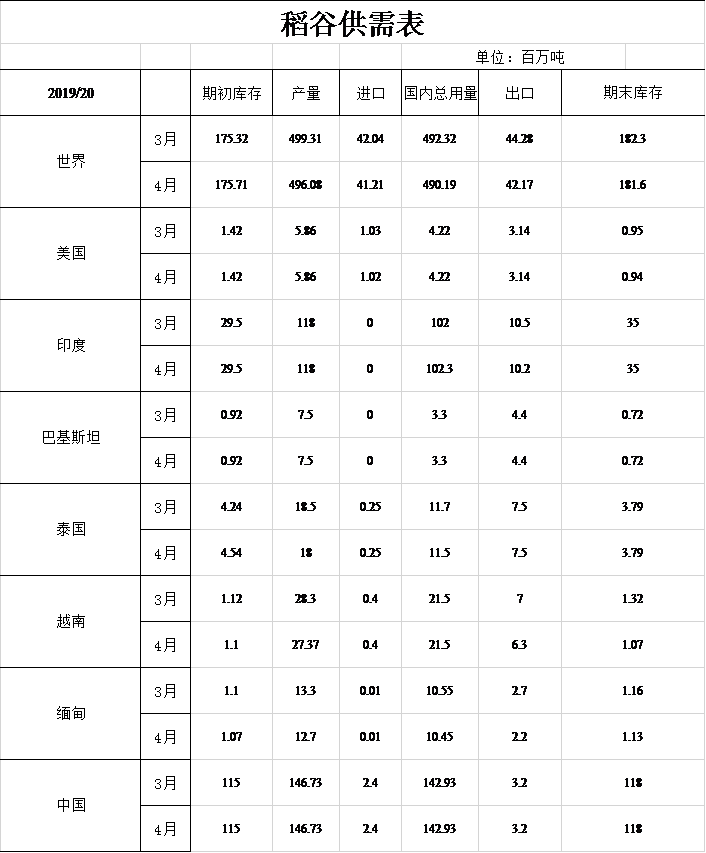

稻米:预估本月2019/20年度美国稻米的情况是:供应量减少,国内使用量和出口量不变,期末库存减少。由于进口量减少,供应量减少了50万美担,至2.615亿美担。新冠肺炎疫情的爆发导致餐厅稻米使用量大幅减少,长粒米进口量在短期内预计将减少。所有品种稻米期末库存将减少50万美担,至2950万美担,比去年同期减少34%。库存利用率为12.7%,是自2007/08年以来的最低水平。由于供应吃紧,预计季节平均价格提高0.20美元/美担,至13.20美元/美担,其中长粒米和加州中、短粒米价格都将上涨。

预估本月2019/20年度全球稻米的情况是:供应量、消费量、贸易量和期末库存均减少。稻米供应量将减少280万吨至6.718亿吨,主要来源于越南、缅甸和菲律宾等几个东南亚国家的减产。由于一些供应有限的亚洲和非洲国家减少消费量,全球消费量将减少210万吨,至4.902亿吨。全球贸易量将减少220万吨,至4220万吨,主要是由于最近几个东南亚大米出口国出于对国内供应的担忧,以禁令、许可证和配额的形式实施了出口限制。预计本月缅甸、柬埔寨和越南的出口共减少170万吨,减幅15%。另外,印度由于目前全国范围内的检疫措施影响出口活动,出口量将减少30万吨,至1020万吨。综合这些因素导致国际大米价格升至7年多来的最高水平。预计本月全球期末库存减少70万吨,但仍创下1.816亿吨的纪录高位,其中中国占65%。

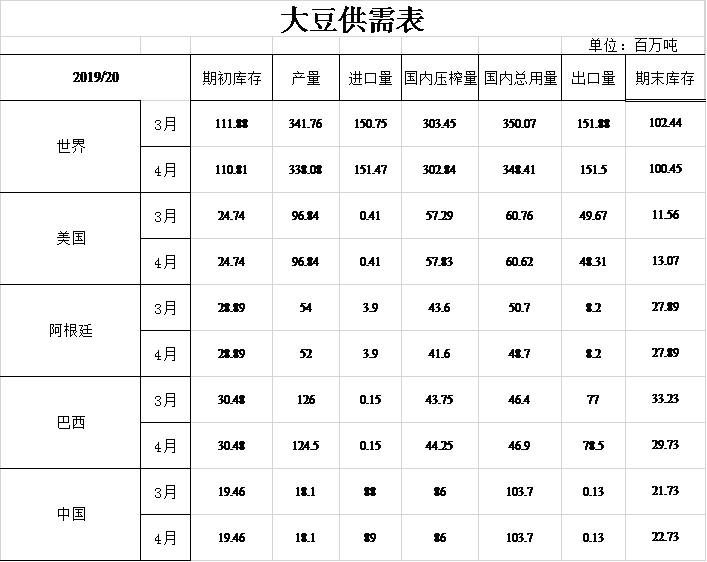

油籽:预计本月2019/20年度美国大豆供需的情况是:出口量减少,种用量、饲用量、压榨量和期末库存增加。大豆出口量减少的主要原因是来自巴西的激烈竞争。较低的种用量反映了3月31日播种报告中预期的2020/21年度作物的播种情况。饲用量减少是基于3月31日粮食库存报告中的数据。大豆压榨量增加是由于豆粕出口增加和国内使用量增加造成的。美国国内豆粕使用量预计将会增加,因为乙醇产量下降导致酒糟蛋白饲料(干酒糟)可用供应量减少。由于压榨量增加仅部分抵消了出口量、种用量和剩余使用量的减少,预计期末库存增加5500万蒲式耳,为4.8亿蒲式耳。

价格预估方面:季节平均大豆价格下降5美分/蒲式耳,为8.65美元/蒲式耳。豆油价格下降1.5美分/磅,为30.0美分/磅,反映产量的增加和库存的减少。豆粕价格保持不变,为305美元/短吨。

预计本月2019/20年度全球油籽的供需情况是:产量、出口量和库存均低于上月。全球大豆产量减少370万吨,至3.381亿吨,主要是阿根廷和巴西减产。其中阿根廷产量减少200万吨,至5200万吨,这反映2月下旬至3月初主要种植地区持续干旱。巴西大豆产量下降150万吨,至1.245亿吨,这是由于巴西南里奥格兰德州大豆灌浆和成熟期干旱造成的。

预计全球大豆出口量减少40万吨,至1.515亿吨。其中,美国和加拿大的出口减少,而巴西由于汇率竞争优势和充足的供应,出口增加。中国进口量增加100万吨,达到8900万吨,这反映了巴西出货量的增加。全球大豆期末库存较上月减少200万吨,因为巴西库存减少数量被美国和中国库存增加数量部分抵消。

食糖:2019/20年度墨西哥食糖产量预计为523.5万吨,比上月增加3.5万吨。通过4月第一周对产量的分析得出,本月甘蔗种植面积增加,但甘蔗单产较低,蔗糖收获率与上月大致相同。在2020/21年度甘蔗收获季节开始前,国内交货量和结转库存(相当于预计国内食糖使用量的2.5个月)保持不变。到目前为止,出口到美国的许可数量以外的食糖增加到39187吨。总体对美国的出口增加29365吨,达到102.6万吨。

棉花:2019/20年度美国棉花供需预测:与上月相比,出口量、消费量大幅下降,期末库存增加。几乎没有先例的全球经济发展放缓预计将导致全球棉花需求和贸易大幅减少,进而导致美国棉花出口预计出现有史以来最大的单月降幅——减少150万包,至1500万包。消费量减少10万包,期末库存增加160万包。预计期末库存将达到670万包,相当于总纺织量的37%,而3月时为26%。预计市场年平均价格比上月下降1美分/磅为59.0美分/磅。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南