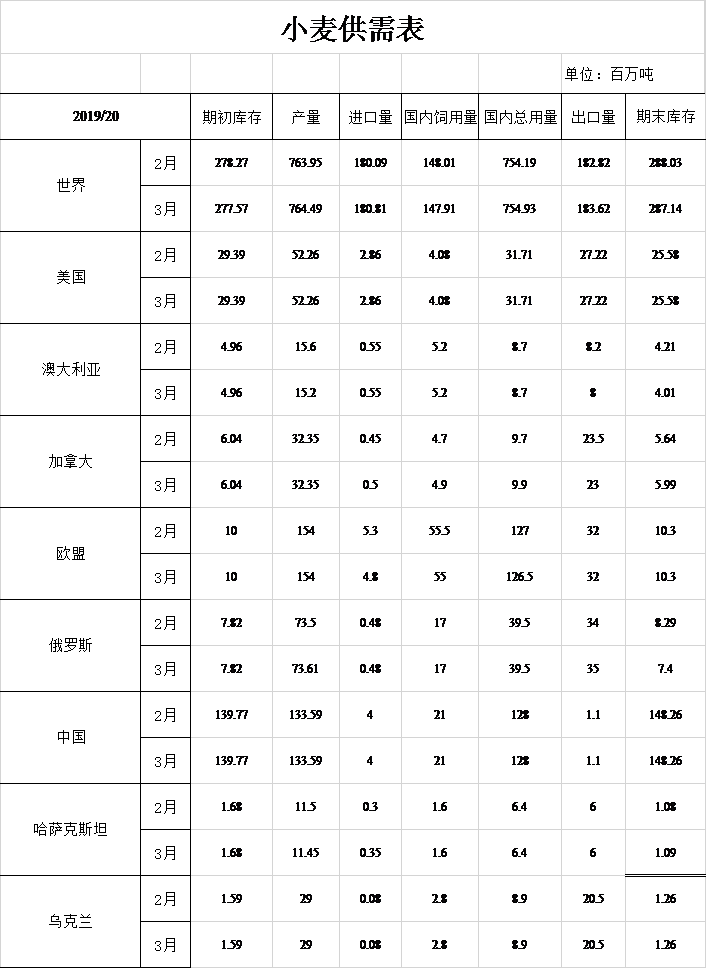

小麦:本月预估2019/20年度美国小麦的情况是:供需情况保持不变。季节平均农产品价格也保持在4.55美元/蒲式耳不变。

本月预估2019/20年度全球小麦的情况是:产量、消费和出口均增加,期末库存减少。产量增加是由于印度和阿根廷的预估增产数量抵消了土耳其和澳大利亚的减产数量,其中印度产量增加140万吨至创纪录的1.036亿吨(根据最新的政府数据得出)。全球出口增加80万吨至1.836亿吨,主要是由于俄罗斯和阿根廷的出口增加量抵消加拿大和澳大利亚出口减少量,其中俄罗斯增加100万吨达到3500万吨,这是土耳其的进口量增加的缘故,俄罗斯已成为土耳其最大的小麦供给国家。土耳其小麦进口量增加了200万吨至创纪录的1050万吨,原因是消费量增加、产量减少,以及政府为稳定国内价格而额外进口免税小麦的政策。过去10年,土耳其的小麦进口一直在增长,预计2019/20年度,该国将为第三大小麦进口国,仅次于埃及和印度尼西亚。孟加拉国的小麦进口量强劲增长至创纪录的650万吨。全球消费量增加70万吨,因为土耳其、孟加拉国和加拿大的消费量增幅超过了欧盟、伊拉克和黎巴嫩的消费量降幅。全球期末库存本月预计将下降,但在2019/20年度仍将创下2.871亿吨的纪录,其中中国占52%。

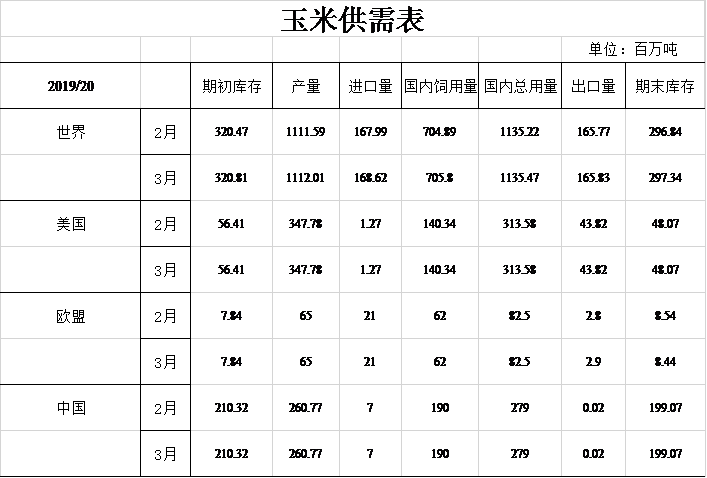

粗粮:本月美国2019/20年度的玉米供需情况与上月持平。季节平均价格下降了5美分/蒲式耳至3.80美元/蒲式耳。

预估本月2019/20年度全球粗粮的主要情况是:产量基本与上月持平,为14.028亿吨。本月除美国外的其他国家的产量、消费量和库存都将比上个月略有增加。全球玉米产量增加40万吨,南非增加数量被印度、秘鲁和俄罗斯的减少数量部分抵消,其中南非增产是由于2月份持续的有利条件提升了产量前景。

2019/20年度全球贸易的主要变化包括对乌克兰、南非和欧盟玉米出口的增加。2018/19年度至2020年2月的营销年度,巴西由于季末出货量低于预期,出口下降。阿根廷的增长被部分抵消。在2019/20年度,加拿大和秘鲁的玉米进口将增加,但菲律宾的玉米进口将减少。中国高粱进口量的增加是由于近期与美国的贸易。除美国外的其他国家的玉米期末库存增加,原因是南非、加拿大和俄罗斯的增长抵消了阿根廷的下降。全球玉米期末库存为2.973亿吨,较上月增加50万吨。

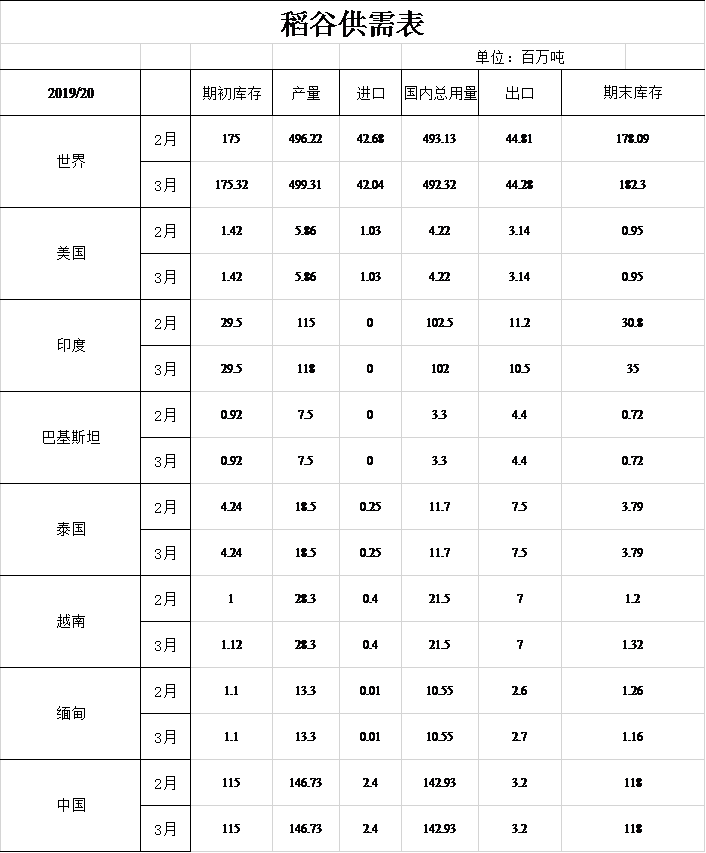

稻米:预估本月2019/20年度美国稻米的情况是:供应和使用量的估值与上月持平。所有品种的季节平均价格维持不变,为13.00美元/美担,但是其他州的中粒米价格下降0.20美元/美担至11.90美元/美担。

全球2019/20年度稻米供应增加340万吨,主要是由于印度政府修订数据调增300万吨产量。全球出口量减少50万吨,主要原因是对印度的预测下调。尽管印度的供应量更大,印度的出口量减少70万吨,这是由于印度对非洲市场的贸易放缓。全球进口量减少了60万吨,其中尼日利亚减少30万吨,原因是该国蒸谷米对西非的出口放缓,并实施了陆地边境关闭,而印度是该地区重要的蒸谷米出口国。全球消费量减少80万吨,其中印度减少50万吨。随着本月供应增加和使用量下调,全球期末库存增加420万吨。除了几项小的基本上可以抵消的变化外,印度库存增长几乎占了全球库存增长的全部。印度和全球世界库存目前预计分别为3500万吨和1.823亿吨。

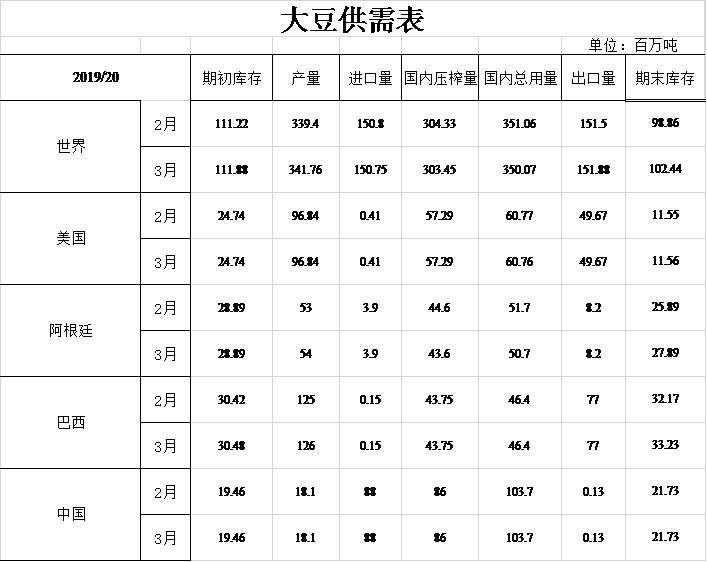

油籽:预计本月2019/20年度美国大豆供需的情况是:供应量和使用量与上月相比基本不变。大豆压榨量和出口量预计分别为21亿蒲式耳和18亿蒲式耳,期末库存为4.25亿蒲式耳,较去年下降了4.84亿蒲式耳。价格方面:本月大豆和豆油的价格有所下降。其中,美国大豆季节平均价格预计下降5美分/蒲式耳为8.70美元/蒲式耳,豆油价格预计下降2美分/磅为31.5美分/磅。豆粕价格维持在305.00美元/吨不变。

预计本月2019/20年度全球油籽的供需情况是:产量和库存均高于上月。全球大豆产量增加240万吨达到3.418亿吨,主要是阿根廷和巴西各增加100万吨至5400万吨和1.26亿吨。阿根廷产量增加是由于中部和西北部农业区的总体有利条件。按照目前的速度预计,阿根廷大豆压榨量减少100万吨。随着南美产量的增加和使用量的减少,全球大豆库存增加360万吨,达到1.024亿吨。另一个值得注意的变化是棕榈油产量减少100万吨,主要在马来西亚和哥伦比亚,导致全球植物油库存同比下降19%。

食糖:2019/20年度墨西哥食糖产量预计为520万吨,比上月减少471,686吨。根据截至2月底的产量进行的分析预测:种植面积为78万公顷,甘蔗单产为63.66吨/公顷,蔗糖回收率是10.466%。在2020/21年度甘蔗收获季节开始前,国内交货量和期末库存相当于2.5个月的国内食糖使用量的预计保持不变。根据墨西哥食糖管理委员会的估计,出口到美国的许可量为33552吨,这相当于2月23日之前的出口额,最终对美国的出口减少472,287吨,为996,834吨

预计美国2019/20年度的总供应量将减少668664短吨,主要是生产量和进口量的减少。甜菜糖产量预计下降126820短吨至431.7万短吨。这一减少是基于加工商对甜味剂市场数据(SMD)中甜菜切片的作物年度产量调查得出的。由于墨西哥的食糖供应量减少,从墨西哥进口的食糖减少551844短吨至116.4万短吨。这一削减被高关税进口额增加5万短吨的部分抵消,最终进口额增至15万短吨。这一增长是基于进口速度和美国与世界精制糖价格之间的有利差额得出的。使用量没有变化。预计期末库存为887559短吨,意味着期末库存使用率为7.24%。

棉花:本月2019/20年度美国棉花预估显示:产量、价格和期末库存均较上月下降。根据3月10日的棉花轧棉报告,棉花产量减少30万包至1980万包。本季度美国的种植面积、单产和产量的最终估计将在2020年5月的作物产量报告中公布。美国国内机器使用量和出口量与上月持平,期末库存减少30万包至510万包。季节平均价格为60.0美分/磅,比上个月下降了2美分/磅。

全球棉花供需预测显示:棉花产量和期末库存都有所增加。预计棉花消费量将减少85万包,其中中国减少100万包,只能部分抵消孟加拉国和土耳其增加的棉花消费量。产量增加约25万包,因巴西、乍得和塔吉克斯坦的预期产量增加,抵消了美国和其他地区产量下降的影响。本月预计2019/20年度的期末库存将增加130万包,较2018/19年度增加320万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南