2018年陕粮市场观察第八期

发布时间:2018-09-18 作者:huangxin 浏览量:3656 来源: 分享到:

小麦市场分析

市场需求放缓,麦价稳中小幅回调

一、陕西市场市场需求放缓,麦价稳中小幅回调

据陕西省粮食局官方数据显示,截至9月10日,全省各类粮食企业累计收购2018年新产小麦233.1万吨,较去年同期增加110.0万吨,其中国有粮食企业收购106.9万吨,较去年同期增加34.2万吨。国标三等以上小麦,关中地区粮食企业收购价格2055-2360元/吨。

2018年8月份至今,西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会2次,共成交小麦7320.48 吨。

2018年8月份至今,我省进口小麦挂牌交易共成交5.26万吨。

2018年8月份至今,我省进口小麦挂牌交易共成交5.26万吨。

|

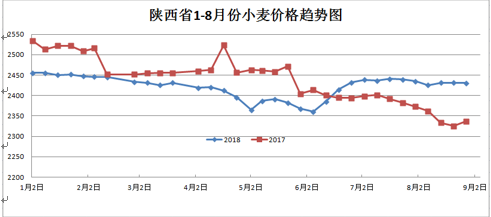

图1 陕西省1-8月份小麦价格走势图

|

近期我省小麦价格幅度较小,整体成平稳态势。国标三等以上小麦,关中地区粮食企业收购价格在2400-2480元/吨。8月初期普麦价格维持平稳,质优小麦价格小幅上涨。主要是由于各大高校临近开学及临近“中秋”、“国庆”节日,市场终端对面粉需求量出现阶段性增加,面粉企业加大了对优质小麦的采购,但由于小麦市场供给将会维持充足,因此对后期麦价的预期也不宜过分高估。

二、全国市场

截至9月10日,主产区小麦累计收购4601.1万吨,同比减少2208.2万吨。其中河北收购418.6万吨,同比减少132.6万吨;江苏收购1017.4万吨,同比减少220.3万吨;安徽收购520.2万吨,同比减少433.9万吨;山东收购814.8万吨,同比减少163.3万吨;河南收购1022.6万吨,同比减少1123万吨;湖北收购143.8万吨,同比减少102.8万吨。目前,国内主产区夏粮收购已进行3个多月,但新麦收购量仅占产量的34.75%。托市收购量大降、资金紧张及用粮主体消化能力有限等因素,制约主产区新麦收购进度。

9月13日2013年产国家临储进口小麦投放量146.98万吨,实际成交量48.53万吨,平均成交率33.01%,成交量超过之前2018年以来的累计成交量;成交均价2133元/吨,最高成交价2260元/吨,最低成交价2000元/吨。2013年产国家临储进口小麦大量成交将一定程度上挤压面企对国产小麦的市场需求。

图2 全国小麦收购价格周报 来源:国家粮食和物资储备局

据市场监测,截至9月中旬,江苏南通通州地区质优红小麦车船板价2420-2440元/吨,安徽灵璧地区质优白小麦进厂价2380-2420元/吨,河南商丘夏邑地区新麦收购价2380-2400元/吨,河北石家庄晋州地区新麦进厂价2500元/吨,山东聊城阳谷地区质优小麦进厂价2530元/吨。8月中下旬以来,主产区小麦价格受需求回暖、市场质优小麦流通数量偏少的双重支撑下开始上涨,目前已持续了一个多月时间。进入9月,随着天气的转凉、学校开学,再加上中秋、十一双节临近,面粉市场需求阶段性好转,加工企业积极补库。同时,新玉米即将上市,为了给玉米收购腾出资金与仓容,贸易商大多加快了小麦出货速度,加上国家下调政策小麦销售底价促成大量成交,当前市场供给相当充沛,目前的小麦价格已基本处于阶段高位,后期再度上涨的空间已经有限。

玉米市场分析

丰产年 玉米现货成交火爆 量价齐增 期现双高

丰产年 玉米现货成交火爆 量价齐增 期现双高

一、生产情况

据气象台网站报道,8月我国北方农区大部水热条件较适宜,辽宁旱情缓解,大部地区墒情较好,利于作物产量形成;长江中下游、四川盆地东部以及华北和黄淮等地部分地区高温天气不利玉米灌浆。9月份,全国大部气温正常或偏高,降水正常或略偏多,东北农区初霜期接近常年或略偏晚,水热条件总体利于秋收作物灌浆成熟;西北地区大部、西南地区东南部、华北西部等地可能出现秋收连阴雨;湘赣北部部分地区农业干旱将持续或发展。

图3 全国玉米气候适宜图

全国玉米产区大部春播以来水热条件较好,部分地区阶段性农业干旱和夏季高温不利玉米生长发育;预计全国玉米平均单产较2017年持平略增。近期我省春玉米已进入成熟收割期,夏玉米也已逐步进入成熟期,土壤墒情较为适宜,后期注意连阴雨天气对秋收的影响。

二、现货市场

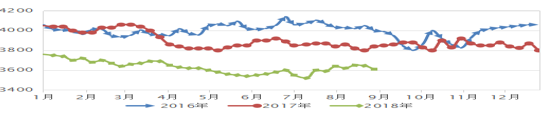

临储回暖 玉米市场量价齐升8月中下旬以来,临储玉米销售量价齐升,与8月初相比,成交量几近翻番,成交均价也上涨约30元/吨。9月来临,华北及东北地区的春玉米零星上市,理论上受到新玉米上市的影响,国内玉米现货市场会有所降温,但是近期的玉米行情不降反升,直到接近9中旬,减产预期炒作破灭之后长势才冲高回落。

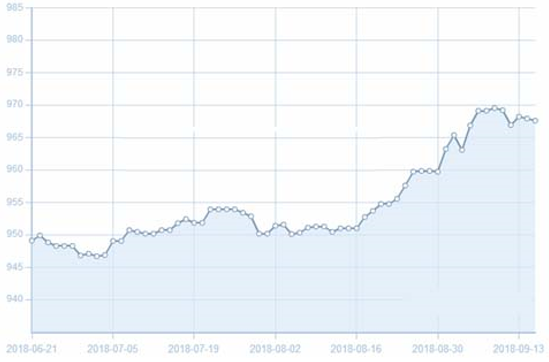

图4 近期全国玉米指数走势图

截至9月14日的一周,深加工企业14%水分三等玉米收购价:黑龙江肇东1570-1610元/吨,上涨10元/吨;辽宁沈阳1640-1700元/吨上涨30元/吨;山东潍坊1790-1840元/吨,下降50元/吨。其他地方大多与上周持平。另外,南北港口价格均出现10-30元/吨小幅上涨。临储大量成交以及现货价格的持续走高,一定程度反映出新粮大量上市之前,市场可用粮源偏紧的形式。

进口方面,海关数据显示,2018年7月玉米进口总量为33.00万吨,进口量同比去年减少63.88%。2018年1-7月玉米累计进口总量为254.55万吨,较上年同期累计进口总量增加了54.41%,结合年度进口量预估分析后期玉米进口量会越来越少,这还是没有考虑关税增加的影响。

三、期货市场

虽然现阶段玉米市场看涨预期依旧较为强烈,不过相比之前天气炒作减产时期的涨势明显有所收窄,国内连盘期货主力1901合约再度达到年内高点,在5日均线上存在较强支撑,而且1905及1907合约均突破2000元/吨高点,不过近期主力合约在5日均线有利支撑后开始出现震荡行情,这与近期非洲猪瘟疫情通报量增加有直接关系。

综合分析,玉米期货盘面虽出现震荡回调行情,但整体趋势尚未改变,市场多头心理预期较强,预计震荡上涨行情将会持续。

四、市场供需

市场供给

图5 2018年9月全国供需平衡表

本月预测,2018/19年度,中国玉米产量2.13亿吨,比上月预测数调增157万吨,主要是玉米单产比上月预测数每公顷调增45公斤。中国玉米消费量2.37亿吨,比上月预测数调增620万吨,主要原因:一是受中美经贸摩擦影响,大豆、玉米替代品等进口减少,饲料原料中玉米用量增加,饲用玉米比上月预测数调增200万吨;二是玉米深加工新增产能释放偏快,特别是8月份国务院常务会议要求扩大燃料乙醇试点省份,进一步提振玉米工业消费,玉米工业消费比上月预测数调增420万吨。据9月美国农业部全球农业供给报告预计2018年中国玉米产量22500万吨,消费25100万吨,库存结余变化2105万吨。

国家粮油信息中心9月份发布的《饲用谷物市场供需状况月报》预计今年我国玉米产量将同比略增,达到2.16亿,2018/2019年度我国玉米年度总消费量为2.6203亿吨,比上月预测增加200万吨,预计2018/2019年度玉米负结余继续扩大,负结余较上年扩大2292万吨。

对比国家粮油信息中心、中华粮网、玉米网和usda报告,玉米缺口扩大至2200万吨左右,比上月预测数有所扩大。

国家临储玉米开始销售至今23周累计投放18007万吨,实际成交7922万吨,平均成交率44%。最近一周国家临储玉米计划竞价销售795万吨,实际成交392.8万吨,比前一周下降35.8万吨。成交率49.4%,比前一周下降4.7个百分点。

分生产年份看,今年临储玉米开始销售至今,2013年产玉米累计投放55万吨,成交55万吨,平均成交率100%;2014年产玉米累计投放8550万吨,成交4563万吨,平均成交率53.4%;2015年产玉米累计投放9401万吨,成交3303万吨,平均成交率35.1%。

消费需求

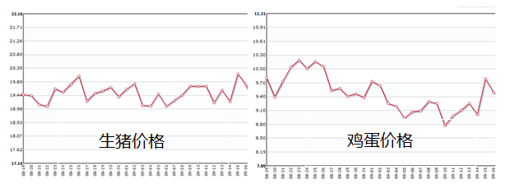

从各大机构发布的供需数据来看,近两年玉米需求端的不断回暖是导致未来玉米价格预期坚挺的一个重要原因,我们从近期各大农牧企业发布的半年报来看,上半年大部分饲料企业饲料销量均出现同比上涨现象,很大程度上是因为自养的生猪产能释放,内供的饲料变多了,也就意味着玉米饲用需求有所提升。饲料需求同时也体现在了生猪和鸡蛋价格上。

图6 近期生猪、鸡蛋批发价格走势

玉米深加工需求同样被解读为处于快速提升状态,特别是在季节性停机检查之后,北方产区开始出现开机率大幅提升状态,企业挺价补库导致近期玉米价格走高。除此之外,年底之前还会有一批玉米深加工企业投产或扩建,玉米加工需求继续保持较高增长。不过需求端仍存在不确定性,若被完全判断为提振未来玉米市场的利多因素似乎有点言之尚早。

8月开始爆发的非洲猪瘟疫情成为打压玉米饲用消费的一个关键影响,特别是进入9月之后发生疫情的地区持续增多。目前国内已经累计通报14例非洲猪瘟疫情,分布在黑龙江、辽宁、河南、江苏、安徽及浙江六个省份,若疫情没有得到有效控制将影响生猪存栏水平,进一步导致玉米饲用需求的下滑;而玉米工业消费一大部分取决于政策支撑,也就是补贴影响的企业采购,据了解,本年度补贴金额或有所减少甚至取消,若真如此玉米工业消费的增长幅度或有所减小。

五、后期展望

近期临储玉米成交大幅回暖,总体成交率甚至迫近五成,的确在一定程度上反映出玉米现货市场供应存在些许缺口,而临储持续回暖带动基层玉米成本价格重心上移,直接造成近期玉米价格的持续走高,但这种阶段性状态并不能反映国内玉米市场整体乃至未来一年的行情走势,结合临储玉米庞大的库存以及去库存任务的迫切性分析,新季玉米看高仍需谨慎,且不可盲目追涨。据市场了解到,本年度临储销售将在10月底结束,若按照周成交量350万吨计算,今年玉米临储销售成交总量将达到9980万吨,10月底临储销售结束,部分产区新粮开始上市,再加上尚未出库的将近3500万吨玉米(按照出库率65%计算)以及临储库8000万吨的政策粮,届时庞大的供应压力或将限制玉米价格上涨高度。

稻米市场分析

新稻收购逐渐放缓 陈稻行情持续走弱

一、国内价格新稻收购逐渐放缓 陈稻行情持续走弱

本月早稻已全部上市,受减产预期的影响,各地市积极采购,价格得到提升。目前已有两省陆续启动早稻托市收购。到本月底早稻收购进入尾声,作为收购市场主力的各级储备轮换工作基本完成,而米企贸易商则把收购重点放在中晚籼稻市场上。另一方面,陈稻市场供给宽松,需求相对有限,价格持续走弱。

陕西市场

单位:元/市斤

单位:元/市斤

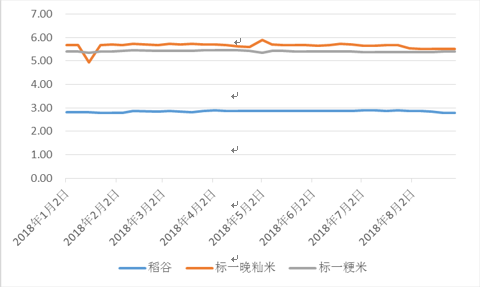

图7 陕西省稻谷价格趋势图

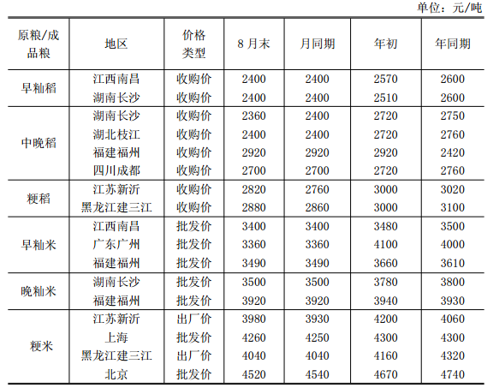

本月底陕西省中晚籼稻全省收购均价为2802元/吨,最高价为2960元/吨,最低价为2600元/吨,与上月环比下跌2.9%。中晚籼米的出厂均价为4680元/吨,最高价为6151元/吨,最低价为4100元/吨,与上月环比持平。主产区市场

籼稻:早籼稻上市时间较往年提前一周多,加之减产的预期,各市收购主体积极采购,价格略高于托市价。自8月9日起,江苏省启动早稻的托市收购政策,但受制于收购标准的提高以及对收购库点的要求等,今年托市收购量较往年减少。8月28日起,湖南省早稻托市收购开始正式启动,但由于收购市场主力的各级储备轮换工作基本完成,加之湖南部分籼稻产区重金属超标问题,最终粮库收到的合格粮源将会减少。近期中晚籼稻市场上陈粮的竞价交易持续推进,但需求不足,价格稳中偏弱,同时成本的支撑使得价格下行空间也有限。

图8 2018年8月末全国主要粮油市场稻米交易价格

粳稻:粳稻市场距离新粮上市还有一段时间,目前市场来源主要是陈粮,优质优价特征明显。普通粳稻由于终端需求不旺,价格上涨缺乏动力,呈稳中运行状态。大米:大米消费仍处于传统的消费淡季,米企备货不积极,本月行情并未好转,价格稳中偏弱运行。

二、国际价格

曼谷FOB报价:泰国100%B级大米报价为432美元/吨,较上周同期持平,较上月同期涨15美元/吨,较上年同期涨25美元/吨。胡志明市FOB报价:越南破碎率5%大米报价为395美元/吨,较上周同期持平,较上月同期跌10美元/吨,较上年同期涨4美元/吨。

我国大米进口减少出口增加。据海关最新数据统计,7月份我国进口大米11万吨,环比减幅35%,同比减幅61%。1~7月累计进口大米188万吨,较去年同期减少53万吨,减幅22%。进口米对国内大米市场的影响逐渐弱化。我国大米出口量持续增加,7月份出口大米22.7万吨,环比增幅38%,同比增幅185%。1~7月累计出口大米99.5万吨,较去年同期增加34.4万吨,增幅53%,为2006年以来同期最高出口量,成为我国稻米去库存的补充手段。

三、后市分析

籼稻:早籼稻收购基本结束,伴随着新季中晚籼稻的上市,市场重心将会转移,同时双节的到来带来了新的市场需求,将会带动新季中晚籼稻价格的上涨,预计下月将会呈稳中上涨状态运行。

粳稻:下月粳稻市场行情难有好转,仍以消化陈粮为主,预计价格稳中运行。

大米:9月伴随着双节以及各大学校的陆续开学,大米消费的需求将会有所提振,但整体仍处于供需宽松的局面,所以预计价格将会稳中略涨运行。

油脂油料分析

豆油供应充足价格平稳 菜籽油冲高回落价格坚挺

豆油供应充足价格平稳 菜籽油冲高回落价格坚挺

- 豆油

北方蔬菜主产区受台风影响菜价上涨,学校陆续开学,在蔬菜供应趋紧的状态下,拉动了豆制品的需求,北方地区豆制品加工量出现了较大幅度增加。

截止8月末,东北地区筛选大豆主流收购价在3460-3520元/吨之间,塔选豆装车报价3600-3700元/吨之间,42%左右高蛋白大豆出货价在3840-3860元/吨之间,黑龙江2013年临储大豆交易价格在2900-3100元/吨之间。黑龙江地区早熟豆最早上市时间在9月中旬,目前东北地区现货价格在经历了前期上涨后,仍较湖北地区新豆价格有明显优势。

图9 全国三等油用大豆平均价格走势图(单位:元/吨)

在东北、江淮地区低价大豆的冲击和本区中熟豆的逐步供应下,湖北早熟豆价格出现了下跌。截止8月末,湖北天门市机收豆比重筛装车价在5000-5400元/吨之间,抛筛类装车价在4960-5000元/吨之间,潜江、仙桃同类货源主流装车价在5000元/吨左右。截止8月末,中熟豆公安、仙桃产区比重筛选的优质手工豆源装车价在4560-4640元/吨,抛筛型在4500-4540元/吨,钟祥、沙洋等地主流装车价在4300-4400元/吨之间。随着湖北中、晚熟豆行情的下跌,南方市场将增加对湖北新豆的需求,也对东北地区豆价的上涨起到了一定的抑制作用。8月份,我国进口大豆915万吨,较上月增加114.5万吨,环比增加14.3%。1-8月共进口大豆6199.7万吨,较去年同期的6333.7万吨,减少了2.1%。截止8月26日,广东黄埔、上海、江苏南通进口大豆港口分销报价均为3450元/吨,辽宁大连港报价3470元/吨,平均报价3453元/吨,较月初上涨了32元/吨,涨幅0.94%。

8月天气炎热,豆棕油价差较高,不利于豆油消费,贸易商提货积极性较弱,豆油库存持续上升。据国家粮油信息中心统计,截止8月31日,国内主要油厂进口大豆库存为940万吨,较上月同期增加60万吨。全国主要油厂豆油库存为166万吨,较上月同期增加5万吨,较上年同期增加21万吨,较近3年同期均值增加39万吨。截止月末,国内沿海地区一级豆油价格整体保持稳定,东北地区一级豆油市场报价为5720-5900元/吨,华北地区5640-5700元/吨,华东地区为5640-5740元/吨,华南地区为5530-5620元/吨。

8月豆粕期现货价格受非洲猪瘟对市场需求的影响持续走低,但受生猪养殖季节性恢复影响,豆粕库存略有下降。截止月末,国内主要油厂豆粕库存为126万吨,较上月减少3万吨,同比增加25万吨,沿海地区43%蛋白粕报价为3150-3200元/吨,南北港口价差不大。随着生猪养殖的持续盈利,尽管有猪瘟疫情的影响,预计后期豆粕需求仍将会呈现增长态势。

期货市场:8月份,国内油脂期货市场先涨后跌。由于今年美豆丰产在望,而中美贸易战的持续增加了大豆市场需求的不确定性,美豆价格大幅下跌拖累了全球市场。国内短期大豆供应充足,豆粕需求虽受非洲猪瘟影响出现下跌但远期看好,在下游需求旺盛的前提下,国内豆油供给充分。截止8月31日,大商所豆油主力合约收盘报5768元/吨,环比下跌52元/吨,较年初下跌12元/吨。

图10 大商所豆油1901合约8月走势图

后市分析:9月12日晚间市场传出后经证实的美国主动提议进行新一轮中美贸易谈判消息后,13日开始国内大豆、豆油期货市场出现了大幅下跌。目前国内大豆、豆油市场供给充分,豆油消费随着天气转凉、各大院校开学、双节临近小包装备货等因素影响逐步进入了传统消费旺季。9月8日夜间突降的霜冻对东北地区新季大豆产量和质量的影响也会干扰后期市场供应,而中美贸易谈判的消息国内股市反映平平,在美国经济持续走强和股市连创历史新高的背景下,美国总统特朗普在其个人推特中表示中国谈判筹码有限,此次由美国鸽派财长提出的谈判效果如何还有待观望,对国内市场的影响或有限。二、菜籽油

现货市场:由于市场预期后期出现大豆进口量下降或进口成本增加的情况,提前进口了大量的油脂油料,加之国家不断抛售大豆、豆油和菜籽油库存,且夏收油菜籽逐渐进入了尾声,在下游需求平稳的情况下,8月油菜籽收购量和收购价双双走低。据监测,8月27日四川成都油菜籽(水杂11%,含油37%)进厂价为2.7元/斤,安徽凤阳油菜籽(水杂13%,含油39%)装车价2.6元/斤,江苏兴化油菜籽(水杂11%,含油39%)装车价2.48元/斤,湖北枝江油菜籽(水杂13%,含油38%)装车价2.6元/斤,陕西汉中地区标准水、国标三等油菜籽收购价2.63元/斤,安康地区标准水、国标三等油菜籽收购均价为2.64元/斤。

因中美摩擦升级,市场担心国内供应,菜籽油价格自7月中旬开始持续反弹。前期充足的油菜籽进口量和较为丰厚的加工利润,油厂开机率较高,菜籽油库存持续增加,截止月末,华南地区油厂菜籽油库存14.89万吨,为近4年同期的最高水平。

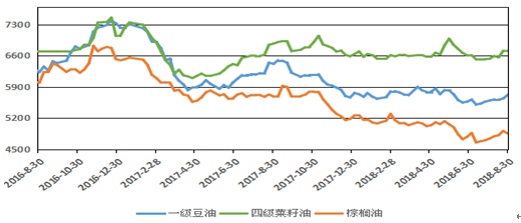

图11 国内主要食用油价格连续走势图

库存持续走高而需求并未增加,菜籽油价格在8月末结束了连涨势头,略有回调。据监测,8月27日广东东莞油厂进口四级菜籽油报价6450元/吨,广西防城港进口四级菜籽油报价6550元/吨,辽宁营口进口四级菜籽油报价6500元/吨。山东日照进口四级菜籽油6460元/吨,湖北荆州进口四级菜籽油报价6580元/吨。8月,国家粮食交易中心共进行了5次菜籽油竞价交易活动,共成交20251吨,成交均价6031元/吨,其中湖北成交4730吨,青海成交1900吨,内蒙古成交13621吨。从成交结果来看,在菜籽油价格不断上涨的背景下,国家临储抛售对湖北地区的贸易商具有一定吸引力,成交量较上月有所上升。内蒙古和青海地区购买量下降与上月国储抛售时两地成交数量较多有关。

8月沿海地区强降雨较多,影响了水产饲料的投喂,截止8月24日当周,华南地区油厂菜粕库存为3.74万吨,较去年同期增加了74.8%。库存增加,需求偏弱,菜粕价格较月初有所下跌,广西防城港普通蛋白菜籽粕出厂报价为2460元/吨,广东湛江报价2470元/吨,福建漳州报价2500元/吨,江苏无锡报价2470元/吨。

期货市场:截止8月31日,郑商所郑油1901主力合约收盘报 6612 元/吨,较月初上涨110元/吨,较年初上涨74元/吨。豆菜油期差由上月的682元/吨,扩大为844元/吨。

图12 郑商所郑油1901主力合约8月走势图

后市分析:目前国内油菜籽和菜籽油供应充足,下游菜粕需求受天气因素影响较大,菜豆油期差维持在800元/吨以上等因素均不利于菜籽油价格的走强,但随着天气逐渐转凉,国内迎来传统的油脂消费旺季,短期内将会对菜籽油价格形成支撑。在全球油菜籽减产,国内种植面积逐年下降而蛋白需求旺盛的大背景下,菜籽油价格或长期向好。未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南