2018年陕粮市场观察第三期

发布时间:2018-04-16 作者:huangxin 浏览量:3787 来源: 分享到:

玉米市场分析

--玉米市场即将步入新阶段

一、陕西市场据统计,截至4月1日,全省各类粮食企业累计收购2017年新产玉米124.5万吨,其中国有粮食企业收购46.3万吨,占收购量的37.2%。

企业收购价格:每吨14%水分玉米,西安市1,860-2,000元,宝鸡市1,860-1,940元,咸阳市1,720-1,900元,渭南市1,840-1,880元,铜川市1,780-1,860元,安康市1,800-2,000元,商洛市1,700-1,800元,榆林市1,760-1,840元。

二、现货市场

4月份国家正式启动临储玉米竞价销售工作,截止12日,全国累计投放临储玉米3,590,247吨,成交总量3,330,979吨,成交率92.77%。13日,全国共投放临储玉米3,089,437吨,成交量2,626,533吨,成交率85.01%。

根据国家粮食和物资储备局统计数据显示,截止2018年4月5日,黑龙江、山东等11个主产区累计收购玉米9,101万吨,同比减少2,079万吨。3月份,国内玉米价格先涨后跌。3月中上旬,玉米市场供需则始终处于一个偏紧的状态,再加上主产区雨雪天气影响,提振玉米价格一路上涨。3月下旬,受政策面利空传闻以及基本面利空打压,玉米价格滞涨回调。其中,东北产区玉米价格相对稳定,仅有少部分企业上调收购价格。一方面,吉林省和黑龙江省相继公布深加工采购补贴政策对市场行情有所提振。另一方面,企业库存较为充裕,加之地方储备玉米销售持续进行及临储玉米竞价销售即将启动,企业上调收购价格意愿较弱;华北地区,由于部分企业降价,农户惜售心理重现,加之当地深加工企业库存普遍偏低而开工率较高导致的玉米用量严重不足,使得华北地区玉米价格继下调之后又迎来了小幅上涨;南北港口则由于东北深加工采购补贴政策出台的支撑,加上南方港口到货量下降和北方港口价格坚挺的原因,玉米价格稳中有涨。

图1 近期全国15%水分玉米价格走势图

图2 玉米期货走势图

一季度,大商所玉米期货合约呈现震荡走弱的行情。截至3月30日大连玉米主力合约收于1,785元/吨,较上季度末下跌31元/吨,跌幅为1.71%。从图二可以看出,大连玉米主力合约收盘价季度内高点出现在3月6日,最高达到1884元/吨。四、市场供需

深加工方面。3月份,国内淀粉价格先涨后跌,月末淀粉市场成交维持清淡,受原料成本下降影响,淀粉报价普遍回调。国内酒精价格追随玉米原料价格走势,也是先涨后跌。3月份国内深加工企业开机率陆续恢复,淀粉行业开工率76%左右,酒精行业开工率68%左右。

据农业部最新数据报告,2018年2月份400个监测县生猪存栏信息显示,生猪存栏环比下降1.5%,同比下降4.7%;能繁母猪存栏环比下降0.5%,同比下降5.0%。近来养殖户提价压栏情绪渐浓,猪价出现上涨势头,然而市场供应压力不减,加上终端消费疲弱对猪价难以形成有力的支撑,短期来看猪价上涨空间不大。进入4月份,养殖主体补栏热情将有所增加,仔猪有望迎来上涨行情。

五、后期展望

目前国内玉米市场正式进入一个新的阶段,即以临储玉米竞价销售节奏为主导的市场。如今的临储玉米竞价销售序幕正式拉开,真正的供给压力也将全面释放,再加上从12日的销售底价与目前深加工企业的收购价相比较来看,临储玉米有一定的价格优势,短期看玉米市场有一定价格下行的压力,但考虑到临储玉米竞价销售底价有所提高,加之已销售的临储玉米入市也需一段时间,因此预计玉米价格下跌速度会相对平缓,下跌空间有限。后期需继续关注临储玉米投放节奏、底价、溢价情况以及成交情况。

小麦市场分析

供给充足需求不旺,麦价稳中延续回落

一、全国市场供给充足需求不旺,麦价稳中延续回落

3月份以来,由于小麦市场价不断回落,政策性小麦到厂价与市场价相比优势基本消失,加之各级储备小麦轮换销售随行就市、出库积极,受此冲击,国家政策性小麦竞价交易成交再现低迷。3月份政策性小麦仅成交60.09万吨,平均成交率7.33%,较1、2月份分别下降20.51%和7.37%。加之国家小麦竞价交易底价再次做出调整,无疑对本就弱势的小麦市场雪上加霜,小麦价格进一步走弱的趋向将会更加明朗。

4月4日,国家粮食交易中心发布通知,从4月11日起对部分政策性小麦销售底价再次进行调整。其中,2014~2016年产最低收购价小麦销售底价调整为2350元/吨,下调60元/吨,两次累计下调110元/吨 。

4月12日,国家投放湖北、安徽不完善粒小麦,交易市场反响热烈,计划销售211,268吨,最高价2160元/吨,最低价1690元/吨,平均价1911元/吨,全部溢价成交。

单位:数量,吨;比率,%

| 省份 | 生产年份 | 计划数量 | 成交率 |

| 安徽 | 2013混合麦 | 10068 | 100.00 |

| 湖北 | 2013白小麦 | 201200 | 100.00 |

表1 4月12日国家不完善粒小麦交易情况

二、陕西市场近段时间以来,由于政策性小麦市场投放充裕,各级储备粮轮换出库持续展开,流通市场小麦数量呈增加态势。同时由于面粉消费进入淡季,制粉企业对小麦库存的消化进度放慢,开机率50%左右,采购市场粮源补充库存的意愿下降,全省小麦价格整体延续3月份以来稳中回落的态势。西安三等白小麦市场价格在2360-2400元/吨区间浮动;宝鸡地区地产小麦价格在2340元/吨左右,河南产三等白小麦入陕价格在2500-2560元/吨区间。

2018年3月份至今,西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会9次,共成交66,184,773吨。

三、后市分析

当前已进入4月,距离主产区新小麦上市时间仅有一个多月的时间。预计后期随着国内主产区新小麦上市时间的进一步临近,在新陈小麦价格具有一定的价差情况下,陈小麦市场面临的“量价”冲击仍将持续。预计后期国内麦价仍有一定的下跌空间,建议持粮主体加快库存粮源的市场销售,以降低后期麦价持续下跌所带来的市场经营风险。

稻米市场分析

陈稻集中销售 稻谷市场行情走弱

一、国内价格陈稻集中销售 稻谷市场行情走弱

由于市场终端消费需求不旺,加之各地陈粮的陆续轮出,本月稻谷市场行情走弱。

陕西市场

| 单位:元/市斤 | ||

| 项目 | 稻谷收购 | |

| 价格区间 | 平均价格(2017年产,标准水,国际三等) | |

| 汉 中 | ||

| 汉台区 | 1.42-1.44 | 1.430 |

| 南郑县 | 1.43-1.45 | 1.44 |

| 城固县 | 1.46-1.48 | 1.470 |

| 洋 县 | 1.42-1.46 | 1.430 |

| 勉 县 | 1.40-1.46 | 1.440 |

| 西乡县 | 1.41-1.43 | 1.420 |

| 安 康 | - | - |

| 石泉县 | 1.350-1.420 | 1.385 |

| 汉阴县 | 1.400-1.500 | 1.450 |

表2 陕西省稻谷收购监测表

主产区市场籼稻:稻谷托市收购结束之后,紧接着开展最低收购价稻谷竞价交易。此次交易标的为2013-2014年产最低收购价稻谷,其中早籼稻40万吨(2013年产20万吨,2014年产20万吨),中晚籼稻100万吨(2013年产24万吨,2014年产76万吨)。其中2014年产稻谷成交比较活跃,2014中晚籼稻成交比率达到37.21%。加之与各级轮换粮同时上市,市场供应进一步增大,籼稻价格保持稳中偏弱态势运行。

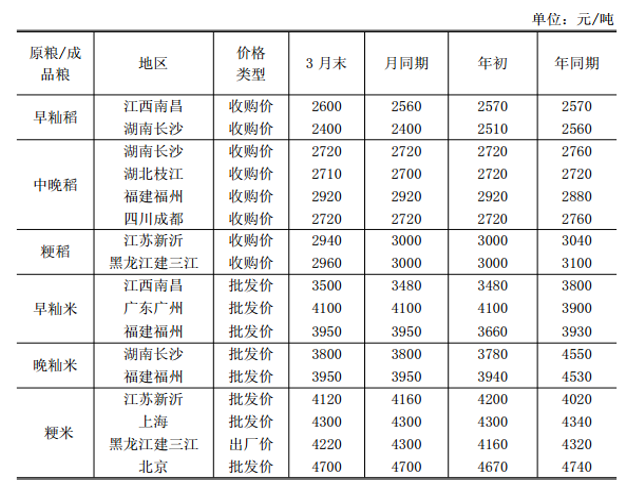

表 3 2018年3月末全国主要粮油市场稻米交易价格

粳稻:3月21日开展的最低收购价稻谷竞价交易中,其中粳稻100万吨(2013年产10万吨,2014年产90万吨),成交率为2013粳稻32.77%,2014粳稻72.79%。市场原粮供应充裕,粳稻价格偏弱运行。大米:大米消费市场逐步转淡,供需宽松格局下,大米价格缺乏上涨空间,价格逐渐下移。

二、国际价格

泰国100%B级大米报价为463美元/吨,较上周同期涨6美元/吨,较上年同期涨76美元/吨,曼谷FOB报价。越南破碎率5%大米报价为425美元/吨,较上周同期涨5美元/吨,较上年同期涨72美元/吨,胡志明市FOB报价。

我国大米进口减少出口增加。据海关数据显示,2018年2月份我国进口大米13.28 万吨,同比减少7.67 万吨,减幅 36.61%; 1-2月累计进口大米49.17 万吨,同比增加3.78万吨,增幅8.33%。2月份出口大米9.47 万吨,同比增加6.17万吨,增幅186.97%。 1-2月累计出口大米 23.61 万吨,同比增加11.06万吨,增幅 88.13%。

三、后市分析

籼稻:面对陈粮、超期稻谷、低价进口米的多重冲击,我国籼稻市场供给压力一直未减,行情预计将整体转弱。

粳稻:进入第二季度之后,将成为消费淡季,加之水分流失将会加重,市场供需压力将逐渐加大,粳稻行情将走弱,陈粮价格可能更为突出;而优质粳稻相对供给少,行情将会以稳定为主。

大米:伴随气温逐步回升,南方进入梅雨季节,大米保存难度加大,市场对低价陈米也比较排斥。因此,预计后期大米行情将以偏弱态势运行。

油脂油料分析

豆油菜籽油持续筑底贸易摩擦或利好市场

豆油菜籽油持续筑底贸易摩擦或利好市场

- 豆油

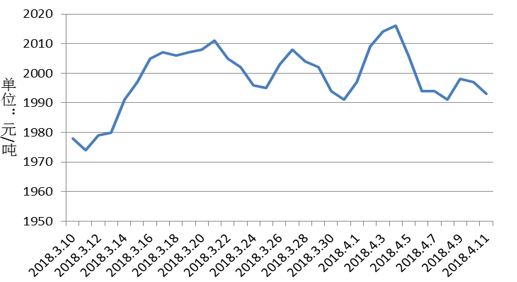

图3全国三等油用大豆平均价格走势图(单位:元/吨)

进口情况:3月份,我国进口大豆566.2万吨,较上月增加23.8万吨,同比减少10.55%。1-3月共进口大豆1,956.7万吨,较去年同期的1,952.1万吨,增加了0.2%。3 月末进口大豆港口分销价格上涨,进口大豆港口分销价格 3,370 元/吨,较上月同期上涨 30 元/吨,较年初上涨 10 元/吨。

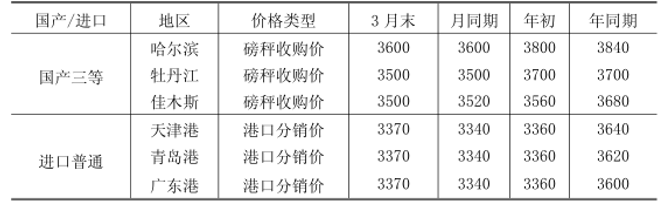

图4 2018年3月末全国主要粮油市场大豆交易价格

图4 2018年3月末全国主要粮油市场大豆交易价格国际大豆行情:美国农业部3月30日公布的种植意向报告显示,预测2018年美国大豆种植面积为8,898.2万英亩,低于上年实际种植面积 9,014.2 万英亩,也低于分析师平均预测值 9,106 万英亩。同时还公布了季度库存报告,截至 3 月 1 日美豆库存总量为 21.07 亿蒲,年比同期增加 21%,远高平均预测的 20.3 亿蒲。美国农业部公布的两份报告均令市场意外,虽然美豆季度库存高于市场预期,但市场焦点集中在种植面积预测上。面积报告结果与市场预期偏离程度创九年纪录,在种植意向报告利多刺激下,美豆有所反弹,拉升了价格底部。

| 项目 | 18-3-8 | 18-3-15 | 18-3-22 | 18-3-29 |

| 期货价格(美元/吨) | 390.73 | 378.83 | 378.31 | 373.90 |

| FOB价格(美元/吨) | 414.6 | 402.7 | 401.5 | 403.3 |

| 到国内综合成本(元/吨) | 3475 | 3383 | 3375 | 3382 |

表4 2018年3月国际市场美豆期货价格

国内豆油行情:春节过后国内油厂开始恢复开机,油脂库存仍然高企,据有关数据统计,截止 3 月底,国内豆油商业库存 116 万吨,随着后期进口大豆到港增加,豆油库存或将重回高位。

图5 2018年3月末全国主要粮油批发市场豆油价格

大商所豆油1809主力合约价格在月初高点后持续回落,截止3月30日,收盘报 5,820 元/吨,环比上涨 24 元/吨,较年初上涨 40 元/吨;

图6 大商所豆油1809主力合约走势图

国际豆油行情:美国农业部4月10日公布的报告显示,美国大豆出口减少了3,500万蒲式耳至20.65亿蒲式耳,而巴西产量和出口量是增加的。随着美国国内大豆压榨量的增加,豆油产量增加。尽管生物柴油的使用减少,但是与食品使用的增加抵消后,这使得本月的美国生产减少。较低的生物柴油的使用量,反映了在本年度的第一季度,以豆油为基础的生物柴油产量低于预期。另外,对比产量的增加和使用量的减少,预计豆油库存将会增加后市分析: 2018年4月4日下午,经国务院批准,国务院关税税则委员会决定,对原产于美国的大豆,汽车,化工品等14类106项商品加征25%的关税,涉及中国自美约500亿美元的进口额,实施日期将视美国政府对我商品加征关税实施情况,由国务院关税税则委员会另行公布。

中美贸易战已涉及大豆,预期随着贸易战的展开,必会影响大豆进口,而对国内豆油市场带来利多提振。但目前巴西已经是中国最大的大豆供应国,且正在提升其运输体系以满足中国的庞大需求,排名第二的美国是否愿意丧失这一关键市场份额还未知,贸易战对大豆的持续影响程度还需关注两国后期是否会展开贸易谈判和进度情况。

- 菜籽油

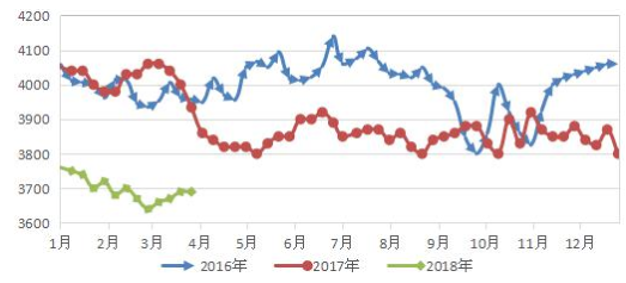

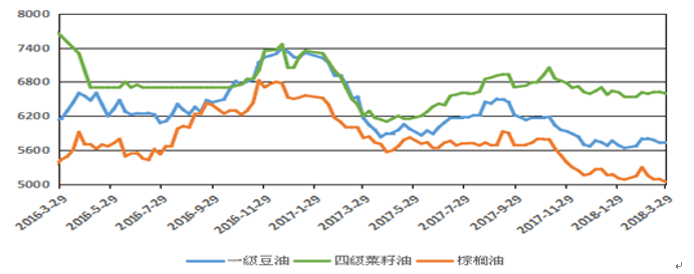

图7 国内主要食用油价格连续走势图(单位:元/吨)

据海关数据显示,2018年3月,我国食用植物油进口数量为39.9万吨,1-3月共进口132.5万吨,较去年同期的140.2万吨,降低了5.5%。| 地区 | 品种 | 等级 | 价格类型 | 3月末 | 月同期 | 年初 | 年同期 |

| 湖北 | 菜籽 | - | 厂家收购价 | 5000 | 5000 | 4600 | 4600 |

| 安徽 | 菜籽 | - | 厂家收购价 | 4960 | 4960 | 4800 | 4800 |

| 四川 | 菜籽油 | 进口四级 | 销售价 | 6780 | 6780 | 6750 | 6800 |

| 江苏 | 菜籽油 | 进口四级 | 销售价 | 6410 | 6450 | 6480 | 6200 |

表5 3月国内部分地区菜籽和菜籽油销售价格(单位:元/吨)

本月郑商所菜籽油主连合约收盘报 6,464 元/吨,环比上涨 74 元/吨,较年初下跌 74 元/吨。

图8 郑商所郑油1809主力合约走势图

国际行情:欧盟委员会农作物监测机构 MARS 在首次发布的 2018 年农作物单产预测报告中预计今年欧盟油菜籽单产为3.28 吨/公顷,仅略高于上年的水平,略低于五年平均水平。头号生产国法国的油菜籽单产预计为每公顷 3.42 吨,比上年减少 0.4 吨。MARS 指出,法国油菜籽作物的叶子被冻上,不过晚些时候这些问题可能会得到弥补油菜籽作物比小麦更易受到寒冷天气的破坏,寒冷天气可能对油菜籽作物造成不利的影响,尤其是德国东部和波兰。匈牙利、罗马尼亚和斯洛伐克等地区的油菜籽也可能受到一些破坏。后市分析:国内冬油菜也将开始收割上市,整体来看国内菜籽油市场将会受到供应压力的抑制,但由于中国将对美国大豆加征关税的影响,豆油后期或将引领油脂市场上涨,菜籽油价格或将跟随豆油上涨。

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南