2017年陕粮市场观察<第十二期>

发布时间:2018-01-17 作者:huangxin 浏览量:3471 来源: 分享到:

小麦市场分析

一反往年年末备战元旦春节供应商战的定势,2017年12月的小麦市场较为平淡,购销数量以及小麦价格维持稳定。2018年1月8日,接有关部门通知,下调最低收购价、国家临时存储、国家临时存储进口以及真菌毒素超标小麦在全国粮食交易电子平台内销售的起始价格,这一举措激活了一反常态的市场。2017年全国小麦丰收,国有企业收购数量未出现显著增加,因此小麦市场供给与往年相比没有特别的变化。1月8日发布的政策性小麦交易起始价格下调首次执行时间为1月16日,此举对小麦市场的影响有二:一是意味着2018年小麦政策性投放从1月16日开始,较以往的大规模投放开始的早;二是受起始价格下调的影响,小麦加工企业采购成本下降,小麦市场价格短期内将因此举稳定甚至开始下调。铺开从经济学角度来分析这个问题,真正对需求价格曲线平衡点有影响的供给是有效的供给,只有有效的供给增加才会使平衡点向价格更低的方向移动。本次起始价格下调的政策性小麦竞价交易在加工意愿没有减少的背景下使市场增加了200万吨国产小麦以及100万吨进口小麦,存放于全国20多个省市自治区,几乎涵盖了全国所有人口最为密集的区域,从潜在的消费能力看,这将是一次有效的投放;从1月16日的竞价交易情况来看,各类政策性小麦交易的成交量增加,成交省份除了湖北省以外,其余开展托市的省份成交比率均较调价前有所增加,基于这样的事实,这次投放是一次有效的投放。因此可以预计以往因年底小麦加工旺季加工量大而造成小麦价格上涨的现象今年难以再次出现,短期价格呈稳中有降的趋势。从长期来看,西安国家粮食交易中心在1月9日发布的文章《由竞价交易起始价格下调想到的》(见西安国家粮食交易中心微信公众号)一文中指出下调的重要目的是为了配合2018年小麦最低收购价下调60元/吨,至2300元/吨的政策顺利落地,因此不难看出小麦市场价格的总体下降趋势。

那么陕西小麦市场的走势将如何呢?

首先,受河南价格下调50元/吨的影响,陕西地产小麦与河南产小麦的价格平衡被打破,若陕西地产小麦价格维持现状,将会导致加工企业增加采购河南小麦的数量,进而导致陕西地产小麦市场价格下跌。

其次,从小麦供给数量角度来看,陕西省省级储备小麦轮换已经可以出库,较以往经验来看,规模略大于省级储备的中央储备小麦出库期略晚于省级储备,2018年1月额外增加了6万吨临储进口小麦;从产品的销售角度来看,据观察发现,小麦粉开始促销,备战春节的意味明显,但据加工企业表示,小麦粉销量并没有显著的提高,这一现象意味着需求量没有增加,在这样的情况下,供给量的增加必定会导致供需平衡点向价格更低的方向移动,直至达到新的平衡。

再次,陕西麸皮市场价格从2017年12月的1700余元/吨下跌至1500余元/吨,跌幅远超小麦竞价交易起始价格的下调幅度,麸皮存货开始积压。虽麸皮价格仍在加工盈亏平衡水准之上,加工企业仍有利润,但麸皮跌价滞销或将导致加工企业加工动力不足。

从而看出,本次的调整长期来看,或将是小麦价格下行的开始。

玉米市场分析

一、陕西市场据统计,截至12月30日,全省各类粮食企业累计收购2017年新产玉米48.3万吨,较去年同期减少33.3万吨,其中国 有粮食企业收购17.8万吨,较去年同期增加7.8万吨,占收购量的36.9%。

企业收购价格:每吨14%水分玉米,西安市1,680-1,700元,宝鸡市1,660-1,860元,咸阳市1,760-1,900元,渭南市1,740-1,960元,安康市1,800-2,000元,榆林1,580-1,640元。

根据收购情况来看,陕西地区新粮所剩不多,加上近期东北产区玉米价格持续走高,农户惜售情结加剧,企业备货不足导致被迫提高收购价格,甚至进一步降低收购指标,部分之前从东北采购的企业已经开始转向华北市场。

二、现货市场

根据国家粮食局统计的数据显示,截止2018年1月5日,黑龙江、山东等11个主产区累计收购玉米6,438万吨,同比增加832万吨。12月下旬以来,全国玉米价格普遍上涨,尤其以东北深加工企业收购价格上涨最为迅速,个别企业日上涨幅度高达100元/吨。近两年在国家大力调减玉米种植面积的基础上,供给减少,而对玉米的需求量明显上升,东北地区深加工企业在服帖政策始终未出的情况下,整体加工利润良好,开机率高,玉米产不足需已成共识,再加上11月下旬东北地区国家直属库启动轮换收购工作,深加工企业的刚性需求增强,导致玉米价格的上涨趋势越发强烈。华北地区玉米价格涨势则相对缓和,虽该地区深加工企业维持高开机率,但大部分下游企业在采购方面保持谨慎态度,多为按需采购。随着东北玉米价格高涨,不少企业和贸易商将“矛头”指向华北市场,这也使华北地 区玉米价格有小幅度提升。

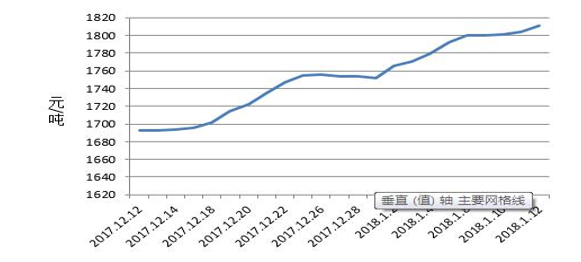

图一 近期玉米收购价格走势图

目前黑龙江绥化地区深加工企业14%水分新玉米收购价为1,630-1,670 元/吨,吉林长春地区深加工企业14%水分新玉米收购价为1,640-1,700 元/吨,四平地区收购价为1,660-1,720 元/吨,较上周同期上涨30元/吨。辽宁铁岭地区玉米收购价1,650-1,710元/吨,较上周同期上涨20-40元/吨。华北地区玉米价格持续上涨。截止目前,山东潍坊地区深加工企业 14%水分新玉米收购价为 1,770-1,810 元/吨,滨州地区 14%水分新玉米收购价为1,750-1,790 元/吨,河北秦皇岛地区 14%水分新玉米收购价为1,750-1,790 元/吨,较上周同期上周20-40元/吨。近期北方港口玉米价格小幅上调,锦州港15%水分以内新玉米收购价为1,820-1,840元/吨,鲅鱼圈港主流收购价为1,780-1,835元/吨。三、期货市场

美盘玉米期货:虽然美国农业部在12月份供需报告中将2017/18年度美国玉米期末库存数据从上月的24.87亿蒲式耳下调到24.37亿蒲式耳,但是库存用量比仍达到16.8%,供应仍充足,截至12月28日,18年3月合约报收352美分/蒲式耳,较11月30日355.75跌3.75美分/蒲耳式。

大连盘玉米期货:自11月15日东北深加工打响了“抢粮战”,东北玉米价格疯涨,原先较为平静的华北市场,玉米价格亦本月月末开始松动上涨,现货玉米强势上涨,提振本月连盘玉米期

货上行。截至12月29日,大连玉米1805合约报收1,816元/吨,较上月最后一天的1,762涨54元/吨。

四、市场供需

深加工方面,由于环保治理持续进行,部分玉米加工企业开工受限,12月最后一周国内淀粉开机率为77%,较上周下降2个百分点,与去年同期基本持平。其中东北地区大中型企业开工率为85%,与上周同期持平,华北地区为78%,较上周同期下降5个百分点。目前淀粉企业开机率依旧比较高,但预期后期将受环保政策打压的影响,淀粉企业开工率恐出现下调。

据农业部最新数据报告,2017年11月份400个监测县生猪存栏信息显示,生猪存栏环比下降0.1,同比下降6.3%;能繁母猪存栏环比下降0.6%,同比下降5.6%,生猪及能繁母猪存栏量持续下降至历史低位。截至12月底,生猪价格略有上涨。全国各省生猪平均价格为15.57元/公斤,较前一周上涨0.32%,较去年同期跌12.13%。

五、后期展望

展望后市。根据数据分析,目前产区还有大约一半的粮源未售出,不少囤货的中间商仍在待价而沽,且距离春节只剩一个半月的时间,谨防在春节前玉米的集中出售而带来的供给压力,不排除玉米市场出现阶段性回调的可能。但进入一月份,产区深加工企业或将陆续建立新库,这有可能会加大对玉米的收购力度,加上春节前市场对玉米需求量的大大增加,玉米价格大概率会维持偏强震荡的格局,大幅下跌的可能性不大。后期仍需密切关注市场供需情况以及政策面消息。

油脂油料分析

- 豆油

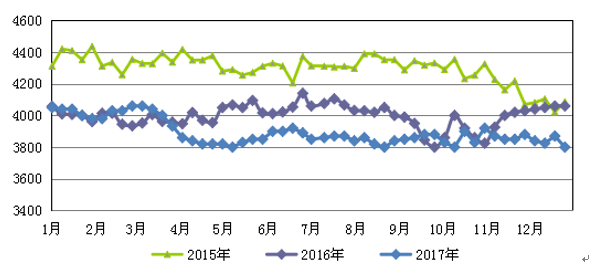

图二 全国三等油用大豆平均价格走势图(单位:元/吨)

进口大豆情况:据最新海关数据显示,12月份我国大豆进口964万吨,全年累计进口大豆9554万吨,同比增加13.9%,创历史最高纪录。国内种植结构调整,国产大豆丰产,进口大豆数量又创历史新高。供给高企,消费一时又难以快速消耗巨量库存,在此背景下,国内主要港口进口大豆分销价大幅下跌。

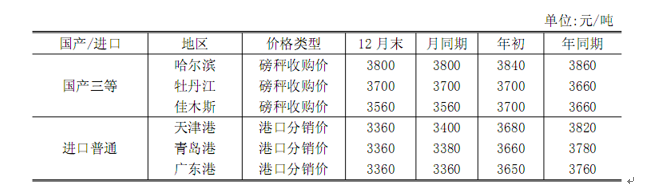

图三 2017年12月末全国主要粮油市场大豆交易价格

国际大豆市场:美国农业部(USDA)公布的12月份供需报告显示,2017/18年度美豆种植面积预估保持不变为9020万英亩。2017/18年度美豆产量预估保持不变为44.25亿蒲式耳,2016/17年度大豆产量预估为42.96亿蒲式耳。2017/18年度美豆年末库存预估为4.45亿蒲式耳, 2016/17年度大豆年末库存预估为3.01亿蒲式耳。虽然本月炒作拉尼娜现象对阿根廷干旱天气的影响,对大豆期价起到了部分支撑的作用,但在美豆丰产和天气炒作力度难以持久等因素下,美豆反弹空间有限。

| 项目 | 17-12-7 | 17-12-14 | 17-12-21 | 17-12-28 |

| 期货价格(美元/吨) | 364.86 | 359.79 | 353.99 | 355.02 |

| FOB价格(美元/吨) | 379 | 375.2 | 362.8 | 363.8 |

| 到国内综合成本(元/吨) | 3350 | 3299 | 3208 | 3197 |

表一12月国际市场美豆期货价格

|

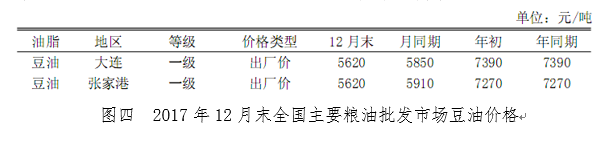

图四 2017年12月末全国主要粮油批发市场豆油价格

|

国内豆油市场:国内豆油市场整个12月持续走低,出现了“旺季不旺”的现象,造成这一现象主要是由目前国内供需不平衡造成的。一方面国产大豆产量的持续增加和国内进口大豆庞大的到港数量,促使沿海油厂维持了较好的开机率,推动了国内豆油商业库存的稳步上涨且长期维持在高位;另一方面,自十一双节过后消费终端的需求疲软现象一直未有改善。市场供大于求的现状使国内豆油价格出现了长时间的持续下跌。

国内豆油市场:国内豆油市场整个12月持续走低,出现了“旺季不旺”的现象,造成这一现象主要是由目前国内供需不平衡造成的。一方面国产大豆产量的持续增加和国内进口大豆庞大的到港数量,促使沿海油厂维持了较好的开机率,推动了国内豆油商业库存的稳步上涨且长期维持在高位;另一方面,自十一双节过后消费终端的需求疲软现象一直未有改善。市场供大于求的现状使国内豆油价格出现了长时间的持续下跌。除了国内供需不平衡造成了年末“旺季不旺”的现象,国际市场上的美豆丰产因素和12月末拉尼娜天气转弱因素也助推了国内豆油市场价格的持续走低。大商所豆油1805主力合约更是出现了持续一整月的下跌。

图五 大商所豆油1805主力合约走势图

后市分析:黑龙江粮食交易市场将于2018年1月17日在国家粮食电子交易平台举办“黑龙江农民粮食(大豆)销售专场”,本次交易会销售2017年产的大豆约15万吨,这将会继续给大豆偏弱行情的反弹制造压力。国产和进口大豆的原料充裕,将使油厂开机率维持在较好水平,也会将整体库存维持在较高水平,因此短期内豆油价格还将偏弱运行,但因春节临近,终端需求或会增加,豆油价格或会迎来一小波反弹。- 菜籽油

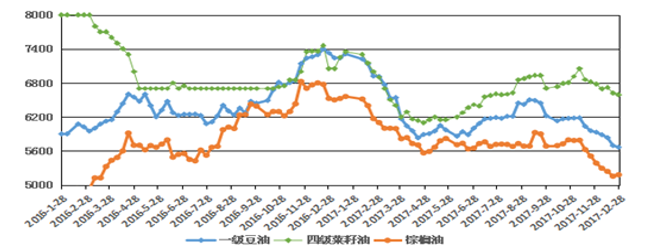

图六 国内主要食用植物油价格走势图(单位:元/吨)

目前国内油菜种植效益仍然低下,加之油菜种植费时费力,长江中下游主产区油菜播种面积依然裹足不前,2017年收获的油菜籽产量继续下降。12月油菜籽市场菜籽流通日益匮乏,菜籽价格保持稳定。| 地区 | 品种 | 等级 | 价格类型 | 产地 | 17-12-28 | 周同期 | 月同期 | 年同期 |

| 四川 | 菜籽油 | 进口四级 | 销售价 | 成都 | 6750 | 6780 | 6880 | 8300 |

| 江苏 | 菜籽油 | 进口四级 | 销售价 | 南通 | 6430 | 6460 | 6680 | 7200 |

| 湖北 | 菜籽 | - | 厂家收购价 | 襄阳 | 5000 | 5000 | 5000 | 4200 |

| 安徽 | 菜籽 | - | 厂家收购价 | 滁州 | 4960 | 4920 | 4920 | 4000 |

表二 11月国内部分地区菜籽油和菜籽销售价格(单位:元/吨)

据海关数据显示,10月份我国进口油菜籽30.6万吨,略高于上月的29.5万吨,也明显高于去年同期的6.1万吨。2017年1-10月份我国累计进口油菜籽395.8万吨,高于上年同期的356.5万吨。8月份以来进口菜籽压榨利润丰厚,国内企业采购积极,预计11-12月将有70万吨左右的油菜籽到港,远高于去年的55万吨,但随着临储菜油的消化,目前市场菜油供应开始逐渐趋紧,预计2017/18年度我国油菜籽进口量将增至430万吨。本月菜籽油受油脂油料整体偏弱格局拖累,虽然国内油菜籽产量逐年降低,但因进口数量的逐渐递增,抵消了部分产量的减少。同时,油脂市场中因价格关系,各品种间替代作用较为明显,豆油的高库存对菜籽油行情也形成了明显的打压,因菜籽油受众不及豆油普遍,涨跌也较豆油更加明显。下图为郑商所郑油1805主力合约走势,可明显看出菜籽油走出了与豆油1805合约相似的形态,且图形更加陡峭。

图七 郑商所郑油1805主力合约走势图

国际市场:加拿大统计局称,今年油菜籽产量创下新高,秋季天气普遍干燥,有利于作物丰产。加拿大统计局12月份预计2017/2018年度油菜籽产量为2130万吨,比9月份的预测值提高8%,比路透社调查的分析师平均预期的产量高出100万吨。后市分析:菜籽油经过长时间的下跌,偏低的价格有助于吸引下游积极采购,加之小包装油生产企业开始春节备货,且浓香型的菜籽油也深受长江中上游地区消费者喜爱,较低的价格加之恰逢春节,菜籽油或将会在节前迎来反弹。

稻米市场分析

一、国内价格12月国内稻米价格整体保持弱势稳定,市场的主基调依旧是稻强米弱。

主产区市场

籼稻:早籼稻依旧维持供需宽松局面,这主要是由于市场中陈粮市场临储拍卖持续进行。而对于中晚稻来说,一方面受托市政策的支撑,当前价格稳中运行。另一方面,中晚籼稻收购基本进入尾声,市场粮源较少,收购量下降速度较快,且工厂多无意愿继续收购,籼稻市场优质优价特征明显。

粳稻:作为粳稻第一产量大省,今年黑龙江省稻谷收购量很有可能再创新高,稻谷库存量再度增加,目前新粮稻谷收购总量已达到1160万吨。同时12月下旬开始,收购进度也不断加快,受托市收购政策的支撑,东北粳稻价格持续走稳。

大米:市场比较低迷,主要是由于大米市场缺乏需求支持,处于销售淡季,价格走势持续偏弱。

| 地区 | 品种 | 等级 | 类型 | 产地 | 17-12-28 | 周同期 | 月同期 | 年同期 |

| 湖南长沙 | 早籼稻 | 中等 | 收购价 | 本地 | 2560 | 2520 | 2520 | 2580 |

| 四川开江 | 中籼稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2720 | 2760 |

| 安徽芜湖 | 晚籼稻 | 中等 | 收购价 | 本地 | 2720 | 2720 | 2720 | 2760 |

| 龙江建三江 | 粳稻 | 中等 | 收购价 | 本地 | 3000 | 3000 | 3000 | 3100 |

| 湖南长沙 | 早籼米 | 标一 | 批发价 | 本地 | 3600 | 3600 | 3640 | 3900 |

| 安徽芜湖 | 晚籼米 | 标一 | 批发价 | 本地 | 4100 | 4130 | 4200 | 4350 |

| 江苏南京 | 粳米 | 标一 | 批发价 | 本地 | 4200 | 4180 | 4060 | 4040 |

| 黑龙江东部 | 圆粒 | 标一 | 出厂价 | 本地 | 4160 | 4160 | 4160 | 4340 |

表三 全国部分地区稻米价格表

二、国际价格截至12月28日,泰国100%B级大米报价为427美元/吨,较上周同期跌2美元/吨,较上年同期涨46美元/吨,曼谷FOB报价。越南破碎率10%大米报价为385美元/吨,较上周同期持平,较上年同期涨50美元/吨,胡志明市FOB报价。

据海关数据统计,11月份我国进口大米31.04万吨,环比增加4.83%;出口大米14.90万吨,环比增加64.28%。1-11 月我国大米累计进口量为 356.69 万吨, 同比增长 15.27%。前11个月大米进口量已超上年全年量,2017年进口总量或将再创新高。据了解,目前低价缅甸米在湘鄂产区市场价格为1.7-1.75元/斤左右,国产米主流价为1.9-2.2元/斤,由于国内外价差的长期存在,进口米持续冲击国内市场。而今年由于开辟了新的出口市场,大米月度出口量也逐渐增加,成为消化国产大米库存的有效方法之一,预计明年大米进出口双向增长的趋势仍将继续。

三、后市分析

籼稻:由于受优质粮源的紧缺和春节到来的双重刺激,预计后期中晚籼稻价格平稳略涨 ,而早籼稻大体仍保持平稳运行。

粳稻:粳稻市场稻强米弱、南强北弱的情况仍较突出,预计短期价格仍保持稳定运行。

大米:预计随着春节消费旺季的到来,对于大米的需求量将不断增加,大米市场行情有望小幅上涨,但是在供需宽松的基本面影响下,整体仍会保持稳定,同时优质优价特征明显。

2018年1月16日

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南