交易信息部关于小麦的行情综述

发布时间:2016-09-13 作者:admin 浏览量:3106 来源: 分享到:

一、国内市场

国家粮油信息中心发布数据:预计2016年全国小麦总产量预计为12,858万吨,较去年减少160万吨,减幅1.2%。另外,截至8月10日,小麦主产区各类粮食企业累计收购小麦5,657万吨,同比增加285万吨。

从夏收开始至今,2016年小麦的收购情况不容乐观,主要原因在于今年小麦品质整体情况较往年差。2016年全球厄尔尼诺现象对农业生产影响很大,主要表现为我国“南涝北旱”,各大小麦主产省中,河南、安徽、湖北和江苏在新小麦收割期间连续降雨,导致小麦质量、产量双双下降。从质量来看,河南中、南部以及安徽南部地区部分小麦不完善粒高达10%-30%,主要表现为生芽粒、病斑粒超标严重,质量只能达到饲用;河南北部、鲁西南部分地区等优质麦产区也出现生芽现象,和去年普遍的780—800g/L的水平相比,容重明显偏低,据悉今年质量基本以二等及三等小麦为主,一等小麦较为少见;只有河北地区的小麦品质最好,容重有所提高,但部分地区的不完善粒尤其是生芽粒较去年相比也有明显升高;从产量来看,据监测,今年全国小麦平均亩产量下降约4%-5%。

二、临储

据统计分析,2016年7、8月国家临时存储小麦实际成交率持续偏低,基本处于0.5%以下,其中白小麦成交均价基本稳定在2303元/吨,混合麦成交均价基本稳定在2,483元/吨。

最新数据显示,8月23日国家有关部门通过全国粮食统一竞价交易平台安排储存在江苏、安徽、山东、河南、湖北、新疆等六省区的最低收购价和国家临时存储小麦销售计划2,497,986吨,全部流拍。

三、政策与托市收购

国家政策性小麦收购有严格的质量标准,质量偏差的小麦难以进入最低收购价收购范围,加之近期中储粮和粮食部门明确,托市收购小麦必须是2016年生产的等内品,不得擅自放宽收购标准,小麦不完善粒要严格控制在10%以内,赤霉病小麦病粒超过3%严禁收购入库。虽然今年夏收受厄尔尼诺现象影响严重,小麦整体质量不如往年,但由于国家托市力度加大和各地各项收购政策措施落实到位,从而推动小麦收购进度加快,尤其托市收购数量更是高于预期。数据显示,截至7月31日,全国共收购托市小麦约1,747万吨,较去年同期增加95万吨。其中,江苏省收购301万吨,同比减212万吨;安徽省收购395万吨,同比增60万吨;河南省收购743万吨,同比增24万吨;湖北省收购44万吨,同比增5万吨;山东省收购118万吨,同比增73万吨;河北省收购146万吨,同比增146万吨。6个小麦主产区中除江苏收购数量比去年同期减少以外,其余5省托市收购量均出现了增加。

国家粮油信息中心发布数据:预计2016年全国小麦总产量预计为12,858万吨,较去年减少160万吨,减幅1.2%。另外,截至8月10日,小麦主产区各类粮食企业累计收购小麦5,657万吨,同比增加285万吨。

从夏收开始至今,2016年小麦的收购情况不容乐观,主要原因在于今年小麦品质整体情况较往年差。2016年全球厄尔尼诺现象对农业生产影响很大,主要表现为我国“南涝北旱”,各大小麦主产省中,河南、安徽、湖北和江苏在新小麦收割期间连续降雨,导致小麦质量、产量双双下降。从质量来看,河南中、南部以及安徽南部地区部分小麦不完善粒高达10%-30%,主要表现为生芽粒、病斑粒超标严重,质量只能达到饲用;河南北部、鲁西南部分地区等优质麦产区也出现生芽现象,和去年普遍的780—800g/L的水平相比,容重明显偏低,据悉今年质量基本以二等及三等小麦为主,一等小麦较为少见;只有河北地区的小麦品质最好,容重有所提高,但部分地区的不完善粒尤其是生芽粒较去年相比也有明显升高;从产量来看,据监测,今年全国小麦平均亩产量下降约4%-5%。

二、临储

据统计分析,2016年7、8月国家临时存储小麦实际成交率持续偏低,基本处于0.5%以下,其中白小麦成交均价基本稳定在2303元/吨,混合麦成交均价基本稳定在2,483元/吨。

最新数据显示,8月23日国家有关部门通过全国粮食统一竞价交易平台安排储存在江苏、安徽、山东、河南、湖北、新疆等六省区的最低收购价和国家临时存储小麦销售计划2,497,986吨,全部流拍。

三、政策与托市收购

国家政策性小麦收购有严格的质量标准,质量偏差的小麦难以进入最低收购价收购范围,加之近期中储粮和粮食部门明确,托市收购小麦必须是2016年生产的等内品,不得擅自放宽收购标准,小麦不完善粒要严格控制在10%以内,赤霉病小麦病粒超过3%严禁收购入库。虽然今年夏收受厄尔尼诺现象影响严重,小麦整体质量不如往年,但由于国家托市力度加大和各地各项收购政策措施落实到位,从而推动小麦收购进度加快,尤其托市收购数量更是高于预期。数据显示,截至7月31日,全国共收购托市小麦约1,747万吨,较去年同期增加95万吨。其中,江苏省收购301万吨,同比减212万吨;安徽省收购395万吨,同比增60万吨;河南省收购743万吨,同比增24万吨;湖北省收购44万吨,同比增5万吨;山东省收购118万吨,同比增73万吨;河北省收购146万吨,同比增146万吨。6个小麦主产区中除江苏收购数量比去年同期减少以外,其余5省托市收购量均出现了增加。

四、陕西省情况

据各市区粮食部门统计上报,截至8月25日,我省各类粮食企业累计收购2016年新产小麦133.2万吨,其中国有粮食企业收购60万吨(其中省级储备40.3万吨)。企业收购价格:每百斤三级混合麦,西安市100-116元,宝鸡市108-118元,咸阳市106-111元,渭南市110-113元。

据各市区粮食部门统计上报,截至8月25日,我省各类粮食企业累计收购2016年新产小麦133.2万吨,其中国有粮食企业收购60万吨(其中省级储备40.3万吨)。企业收购价格:每百斤三级混合麦,西安市100-116元,宝鸡市108-118元,咸阳市106-111元,渭南市110-113元。

|

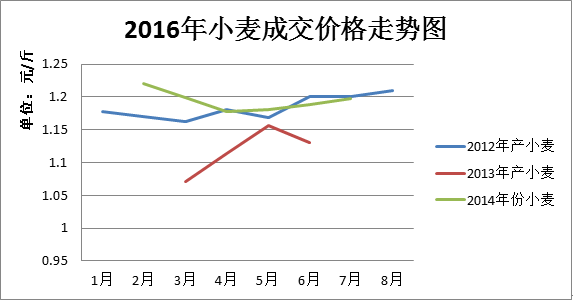

图1:2016年小麦成交价格走势图

|

|

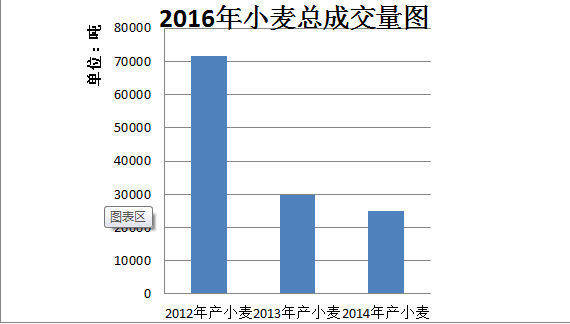

图2:2016年小麦总成交量图

|

截至8月19日,2016年陕西省省级储备小麦总成交量12.6万吨,成交率100%,其中2012年产小麦成交7.1万吨,2013年产小麦成交3万吨,2014年产小麦成交2.5万吨。由于2013年产小麦质量略差于2012年和2014年产小麦,从图1也能够体现出来,其成交价格低于2012年和2014年产小麦的价格。根据图2可知2012年产小麦成交量最大,是因为根据省级储备粮轮换政策,2012年产小麦储备时间将到需及时出售进行轮换,后期由于2012年产小麦成交量大导致其储备不足,价格上涨也属于正常现象,故图1中2012年产小麦价格曲线不断攀升。在进入夏收阶段后,小麦的价格走势逐渐走高,一方面是由于今年夏收期间受天气影响“南涝北旱”,小麦的质量不好,所以质量好的陈粮价格走俏,基本在117-120元/百斤区间上下浮动;二是由于上述政策原因导致收购量不足而产生价格上涨;三是由于临近省份,如河南,河北等地小麦收购价格高,陕西的小麦价格相对偏低,一些企业经过利润核算后,从陕西收购粮食,这也是今年陕西小麦的价格较往年价格偏高的原因之一。

五、未来市场分析

进入8月下旬以来,随着天气转凉,各大中专院校都将陆续开学加之中秋临近,国内面粉需求有所好转,面粉价格稳中趋强,市场预计由于面粉价格上涨相对于小麦具有滞后性,加之市场需求将进入季节性旺季,后市面粉价格会有一定的补涨空间。从国家发布的2016年小麦质量调查报告中看出,小麦质量整体不如去年,仅山东、河北地区小麦品质相对较好,而江苏、安徽、河南、陕西、湖北等皆有不完善粒超标的情况,部分省份超标现象严重,目前国家各主产区粮库正常收购,粮商送粮入库的积极性高。据了解,目前山东、河北小麦托市收购量已超过去年同期,加上质量好的小麦存在外流的现象,特别是山东、河北地区质量好的小麦被外省粮商调运也加剧了市场粮源总量的下降。但因今年小麦多数地区品质较差,因此随着市场质优粮源的下降,小麦行情也将出现明显差异,质优小麦价格上涨,质差小麦价格或维持低位盘整,若在质优小麦涨幅较多的情况下,质差小麦或将会被有所带动,不过因质差小麦粮源充足,对质优小麦价格也将形成一些牵制,因此预计后期市场质优小麦价格仍以缓涨为主。

(作者:王雨濛、师艺璇)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南