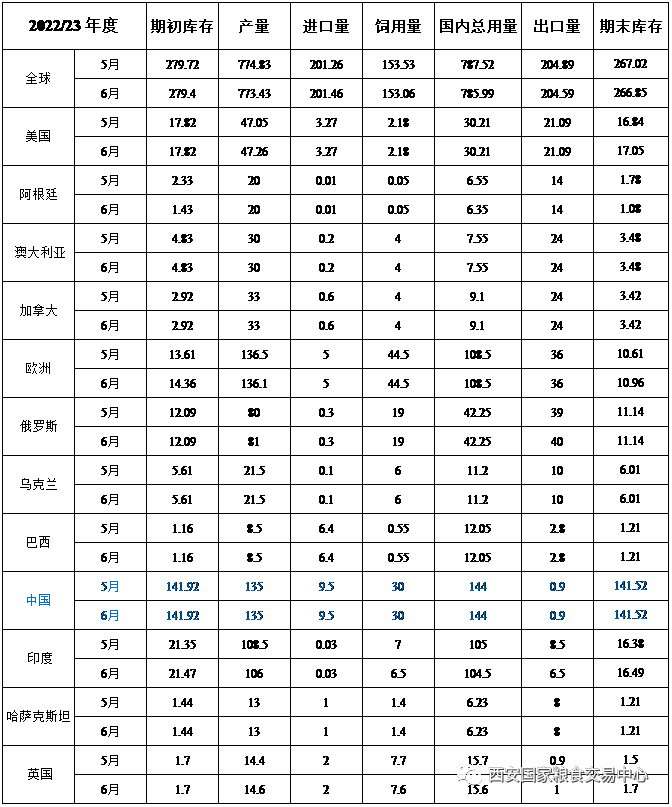

小麦:本月预估2022/23年度美国小麦的情况是:供应量增加,国内使用量和出口量保持不变,期末库存增加。供应量因产量增加而增加,小麦产量预计为17.37亿蒲式耳,较上月调增800万蒲式耳。其中冬小麦产量调高至11.82亿蒲式耳,主要是因为软红冬麦和白冬麦的增产量超过硬红冬麦的减产量。小麦的平均单产为46.9蒲式耳/英亩,较上月调增0.3蒲式耳/英亩。期末库存将增加800万蒲式耳至6.27亿,较上年度仍下降4%。价格方面:季节平均农产品价格维持在10.75美元/蒲式耳不变,上年度为7.70美元/蒲式耳。

2022/23年度全球小麦的情况是:供应量、消费量、贸易量和期末库存均下调。预计供应量减少170万吨,至10.528亿吨,主要因为印度产量的下降量超过了俄罗斯产量的增加量。其中印度小麦受3、4月的极端气温在灌浆期间的影响,产量下降250万吨,至1.06亿吨;俄罗斯则得益于普遍有利的天气条件,产量增加100万吨,至8100万吨。全球消费量将减少150万吨,至7.86亿吨,主要原因是印度的饲用量减少,斯里兰卡和阿根廷的食用、种用和工业用量减少。

预计2022/23年度全球贸易量将减少30万吨,至2.046亿吨,主要原因是印度出口的减少量无法完全被俄罗斯和乌兹别克斯坦出口的增加量所抵消。其中印度出口量减少200万吨,至650万吨,这是因为政府采取限制出口的措施,以保障国内供应充足;俄罗斯出口量增加100万吨,达到4000万吨,将成为有记录以来的第二大出口量。同时俄罗斯2022/23年度的供应量将会增加,其出口价格也较其他大多数出口国更具竞争力。全球期末库存减少20万吨,至 2.669亿,是近六年来的最低水平。

表1 小麦供需表(单位:百万吨)

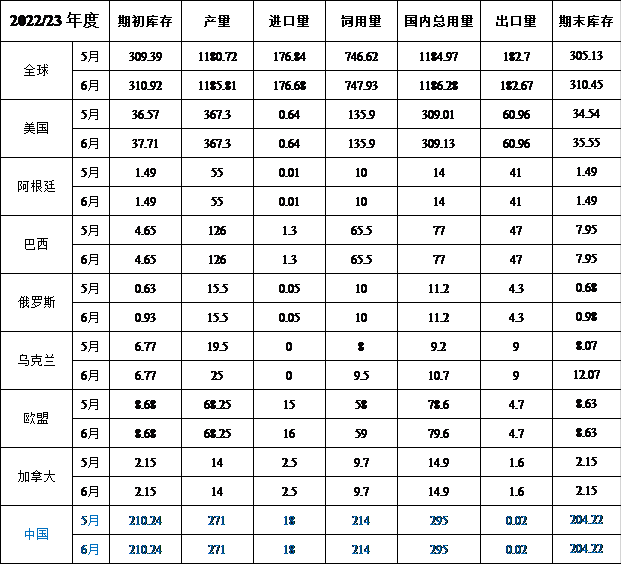

粗粮:本月预估2022/23年度美国玉米的情况是:期初库存、使用量以及期末库存增加。玉米的种植面积和单产保持不变。期初库存受2021/22年度出口预期下调5000万蒲式耳影响,增加4500万蒲式耳。食用、种用和工业用量增加500万蒲式耳,这是因为用于生产葡萄糖和淀粉的玉米增加量被高果糖玉米糖浆的下降量部分抵消。期末库存增加4000万蒲式耳。价格方面:季节平均农产品价格不变,为6.75美元/蒲式耳。

本月预估2022/23年度全球粗粮的情况是:产量增加330万吨,达到14.792亿吨。本月预估除美国外的其他国家的情况是,产量增加,贸易量减少,期末库存增加。乌克兰由于种植面积增加,玉米产量提高。欧盟大麦产量随着西班牙和法国的产量下降而下降,但德国产量的上升部分抵消了这一影响。澳大利亚和乌克兰的大麦产量受种植面积的下降而减少。

2022/23年度全球贸易的主要变化包括:欧盟玉米进口量增加,但摩洛哥、约旦和秘鲁进口量减少。澳大利亚、欧盟和乌克兰的大麦出口量下降。除美国外的其他国家的玉米期末库存较上月增加,主要是由于乌克兰和俄罗斯玉米库存的增加。全球玉米期末库存为3.105亿吨,较上月增加530万吨。

表2 玉米供需表(单位:百万吨)

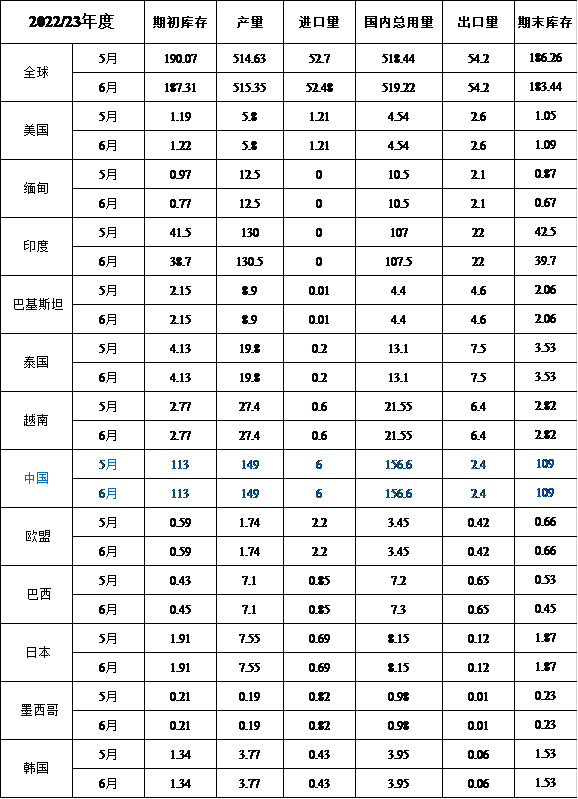

稻米:本月预估2022/23年度美国稻米的情况是:期初和期末库存均增加。受2021/22年度进口增加和出口减少的影响,2022/23年度所有大米的期初库存增加100万美担,至3850万美担。根据统计数据显示,在2021/22年度期间,前4个月从亚洲进口的大米量增加100万美担,达到创纪录的3550万美担。2021/22年度大米的国内消费量增加100万美担,至1.485亿美担,进口的增加量带来等量的消费量增加。由于美国大米价格日益缺乏竞争力,销售速度变缓,2021/22年度大米出口量下降100万美担,至8400万美担(均为长粒米)。价格方面:所有大米的季节平均价格保持不变,为17.8美元/美担,较去年上涨1.9 美元/美担。

预估2022/23年度全球稻米的情况是:供应量减少,消费量增加,贸易量不变,库存减少。供应量减少200万吨,至7.027亿吨,主要原因是印度的期初库存减少,印度和秘鲁的产量增加仅部分抵消了这一影响。2021/22年度印度大米产量增加70万吨,至1.297亿吨,国内消费量增加350万吨,达到1.07亿吨,粮食援助项目的消费量高于预期。

全球2022/23年度消费量增加80万吨,达到创纪录的5.192亿吨,主要是印度的消费量增加。期末库存减少280万吨,至1.834亿吨,较2020/21年度的创纪录高点减少460万吨,这是继2006/07年度至2020/21年度连续多年增长之后,全球库存第二年下降。

表3 大米供需表(单位:百万吨)

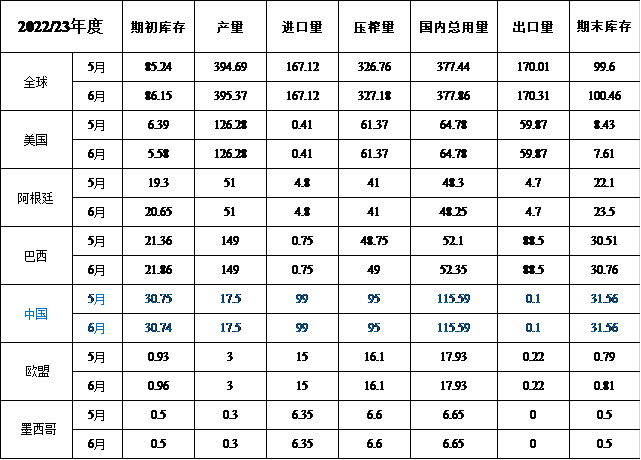

油籽:本月预估2022/23年度美国大豆的情况是:期初、期末库存下降,价格上涨。期初库存由于2021/22年度出口的增加而减少。2021/22年度大豆出口量增加3000万蒲式耳至21.7万蒲式耳,反映了本国内强劲的出口销售和巴西出口的下降。伴随供应量减少,其他使用量没有变化,大豆期末库存预计减少3000万蒲式耳,为2.8亿蒲式耳。价格方面:大豆价格预计为14.70美元/蒲式耳,较上月上涨30美分/蒲式耳。

预估2021/22年度全球油籽的情况是:油籽产量下降30万吨,至6.468亿吨,因为葵花籽产量下降量部分被油菜籽和大豆产量上升量抵消。根据种植进度报告,乌克兰葵花籽产量降低,大豆产量提高。澳大利亚的油菜籽产量伴随种植面积的增加而增加。

全球2022/23年度大豆期末库存增加90万吨,至1.005亿吨,主要受阿根廷和巴西期初库存上升推动。阿根廷2021/22年度大豆产量增加140万吨,至4340万吨。巴西由于马托格罗索州的种植面积增加, 2021/22年度大豆产量增加100万吨,达到1.26亿吨。

表4 大豆供需表(单位:百万吨)

食糖:美国2022/23年度食糖供应量减少302937短吨,主要是受产量和期初库存减少影响。其他使用量未变,期末库存降至962890短吨,库存/使用比率从上月的10.05%降至7.65%。

棉花:2022/23年度美国棉花供需预测均与上月持平,季节平均产品价格上涨5美分/磅至95美分/磅。

2022/23年度全球棉花供需情况是:产量略增,消费量略低,期末库存基本不变。产量增加20万包,其中埃及增加了10万包,而西非生产商的变化量较小。全球消费量减少45万包,减幅最大的国家有墨西哥、孟加拉国和越南。期初库存也略有下降,这是因为2021/22年度全球产量下降150万包,超过了预计消费量下降的125万包。印度产量下降100万包,巴西产量也有下降。预计中国和印度的消费量将减少50万包,墨西哥和越南的减幅相对较小。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南