注:俄乌冲突大大增加了该地区和全球农业供需状况的不确定性。本月预估仅是针对该冲突下的短期影响进行分析。

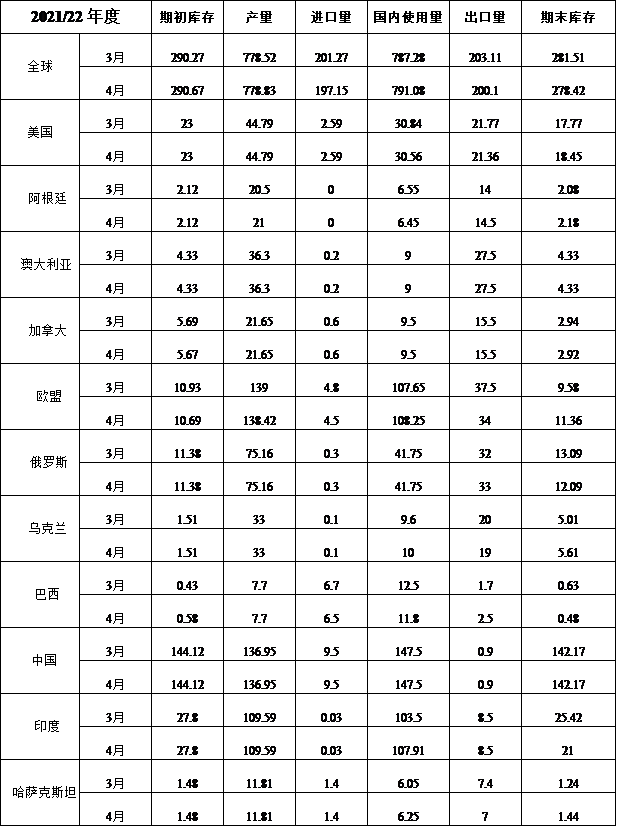

小麦:本月预估2021/22年度美国小麦的情况是:供应量稳定,国内使用量减少,出口量减少,期末库存增加。其中年度饲用量减少1000万蒲式耳到1亿蒲式耳。出口量减少1500万蒲式耳至7.85亿蒲式耳,成为自2015/16年度以来的最低水平,主要是因为美国对大多数市场仍然缺乏竞争力。期末库存将增加2500万蒲式耳至6.78亿蒲式耳,但仍比去年低20%。价格方面:预计季节平均价格将提高0.10美元/蒲式耳,至7.60美元/蒲式耳,成为自2012/13年度以来的最高均价。

本月预估2021/22年度全球小麦的情况是:供应量略增,消费量增加,贸易量减少,期末库存减少。预估全球供应量增加70万吨,达到10.6950亿吨,这是由于巴基斯坦、巴西、沙特阿拉伯的期初库存增加,以及巴基斯坦和阿根廷的产量增加,抵消了欧盟产量减少的影响。全球消费量将增加380万吨,至7.911亿吨,主要是由于印度食用、种用和工业用量将增加 440万吨,达到创纪录的1.09亿吨。

预计2021/22年全球贸易量将减少300万吨,至2.01亿吨,主要是欧盟、乌克兰、美国和哈萨克斯坦的出口量下降并没有完全被俄罗斯、巴西和阿根廷的出口量增加所抵消。其中欧盟由于出口进度低于预期,出口量将减少350万吨,至3400万吨。俄罗斯由于价格优势,出口量将增加100万吨,达到3300万吨。自今年2月俄乌冲突以来,黑海港口一直处于关闭状态,乌克兰出口减少100万吨,至1900万吨。全球期末库存将减少310万吨,至2.784亿吨,其中印度的减少占绝大部分,仅部分被欧盟库存增加所抵消,同时全球库存也迎来近五年的最低水平。

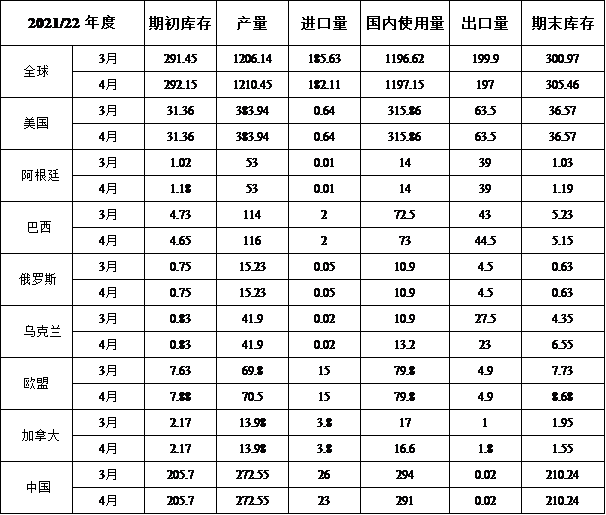

粗粮: 本月预估2021/22年度美国玉米的情况是:饲用量和用于生产乙醇的玉米产量增减相互抵消,期末库存不变。根据季度(去年12月至今年2月)数据显示,预估饲用量将减少2500万蒲式耳至56.25亿蒲式耳。用于生产乙醇的玉米产量提高2,500万蒲式耳。相互抵消之下,期末库存维持在14.4亿蒲式耳不变。价格方面:季节平均价格将提高15美分/蒲式耳,至5.80美元/蒲式耳。

本月预估2021/22年度全球粗粮的情况是:产量将增加270万吨,至15.016亿吨。除美国外的其他国家的情况是:产量增加,贸易量减少,期末库存增加。伴随巴西、印度尼西亚、巴基斯坦和欧盟玉米产量的增加,除美国外的其他国家的玉米产量也将增加。巴西玉米产量增加主要来源于种植面积的增加。印度尼西亚玉米产量增加,主要是因为种植面积的增加抵消了单产的减少。欧盟玉米产量增加,主要来源于德国、罗马尼亚和捷克共和国的增长。除美国外的其他国家的大麦产量有所下降,主要来源于由于欧盟和突尼斯的减产。

全球贸易量的主要变化包括乌克兰、塞尔维亚和巴拉圭的玉米出口量减少,而巴西、加拿大和印度的玉米出口量增加。中国、智利和孟加拉国的玉米进口量下降,但伊朗的玉米进口量上升。除美国外的其他国家的玉米库存增加,主要反映了乌克兰、塞尔维亚、欧盟和印度尼西亚玉米库存的增加,而加拿大玉米库存的减少部分抵消了这些增加。全球玉米库存增加450万吨,至3.055亿吨。

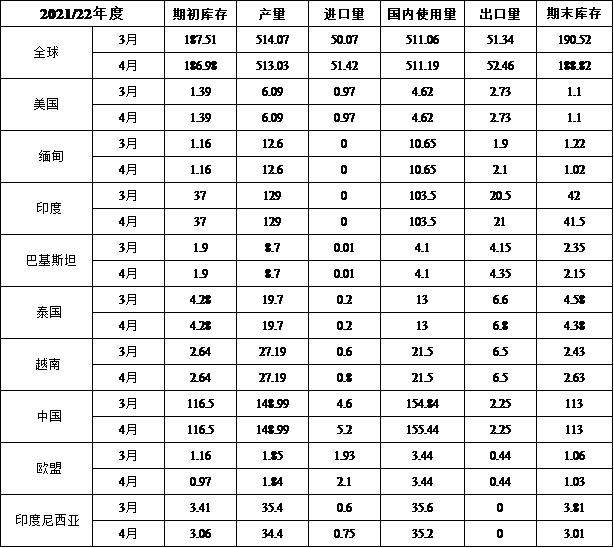

稻米:本月预估2021/22年度美国稻米的情况是:供需情况基本与上月预测持平,但各品种的国内使用量相互抵消。其中长粒米的国内使用量将增加200万美担,至1.15亿美担;中短粒米将减少200万美担,至3050万美担。价格方面:所有大米的季节平均价格下降0.20美元/美担,至15.70美元/美担。

本月预估2021/22年度全球稻米的情况是:供应量减少,贸易量增加,使用量增加,期末库存减少。预估全球产量减少100万吨,至5.13亿吨,减少量主要来自印度尼西亚(在2021/22年度大米产量减少100万吨至3440万吨)。全球贸易量增加110万吨至5250万吨,主要来源于印度、缅甸、巴基斯坦和泰国的出口量增加。印度大米出口增长强劲,增加50万吨,达到创纪录的2100万吨。中国进口量增加60万吨,至520万吨,这是由于主要用于饲料的碎米进口持续强劲。全球总消费量增加10万吨,达到5.112亿吨,这是由于中国和菲律宾的增加量抵消了印度尼西亚的减少量。全球期末库存预计将减少170万吨,至1.888亿吨,主要来源于印度尼西亚和印度的库存减少。尽管库存减少,但仍将创下历史新高,其中以中国和印度为首,分别占全球库存的60%和22%。

表3 大米供需表(单位:百万吨)

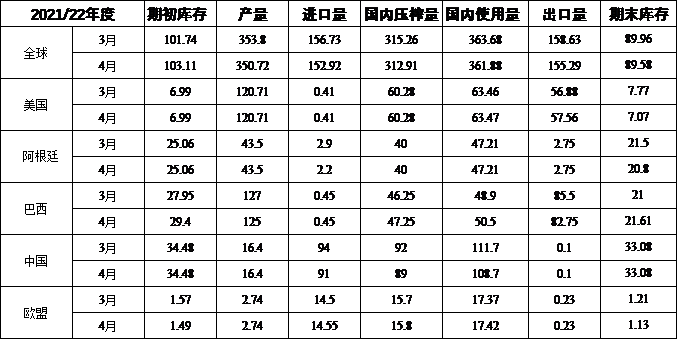

油籽:本月预估2021/22年度美国大豆的情况是:出口量和种用量的增加以及期末库存的减少。预计出口量将增加2500万蒲式耳,达到21.2亿蒲式耳,部分抵消了巴西、乌克兰和俄罗斯出口减少量的影响。根据3月31日的预期种植报告显示,大豆的种用量提高。期末库存预计减少2,500万蒲式耳为2.6亿蒲式耳。大豆油的变化包括出口量增加和期末库存下降。尽管豆油价格相对较高,但3月份的出口销售仍强于预期。豆粕出口减少量被国内使用量增加所抵消。

价格方面:本月大豆季节平均价格预测不变,为13.25美元/蒲式耳。豆粕价格也保持在420美元/短吨不变。大豆油价格上涨2美分/磅,为70.0美分/磅。

本月预估2021/22年度全球大豆的情况是:产量、压榨量、贸易量和期末库存均减少。全球大豆产量减少310万吨,至3.507亿吨,主要来源于巴西和巴拉圭的产量减少。巴拉圭的大豆压榨量因供应量减少而降低,中国的大豆压榨量也以目前的速度降低。中国大豆进口量减少300万吨,至9100万吨。巴西、巴拉圭、俄罗斯和乌克兰的大豆出口量下降,部分被美国出口增加量所抵消。全球期末库存减少40万吨,至8960万吨,主要受美国和阿根廷库存减少的影响。

本月另外显著的油籽变化情况是,乌克兰葵花籽压榨量降低,导致印度、中国、欧盟和土耳其等主要市场的葵花籽油供应减少。中国棕榈油和菜籽油进口量增加,印度豆油进口量增加,土耳其豆粕进口量增加,欧盟大豆进口量增加,在一定程度上抵消了葵花籽下降的影响。

食糖:本月预估2021/22年度美国食糖的情况是:供应量减少,加之食糖使用量增加,最终期末库存减少至1,566,978短吨,库存使用比为12.53%。

棉花:本月预估2021/22年度美国棉花的情况是:供需预测与上月持平。价格方面:陆地棉生产商收购价格预计上涨1美分/磅,达到创纪录的91美分/磅,也反映出最近的高价格。农场收购价格达到创纪录的100美分/磅。

本月预估全球2021/22年度棉花供需情况是:月度变化量小,产量增加和消费量减少,最终期末库存增加80万包至8340万包。预计产量将增加34万包,主要得益于巴基斯坦和希腊的产量增加。全球消费量为1.241亿包,受中国消费量下降50万包的影响,全球消费量也出现下降。中国和巴基斯坦进口均减少30包,但土耳其进口增加15万包,只能部分抵消这一影响。全球贸易量预计将减少约45万包,主要来源于印度、巴西和马来西亚的出口减少。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南