小麦市场分析

目前西北地区、华北大部冬小麦已播种,黄淮冬小麦处于适播期,江淮、江汉和西南冬麦区将陆续进入适播期。当前北方冬麦区大部墒情适宜,利于冬小麦播种出苗和幼苗生长,仅山西中部、河北中部土壤墒情偏差,未播田块需造墒播种。

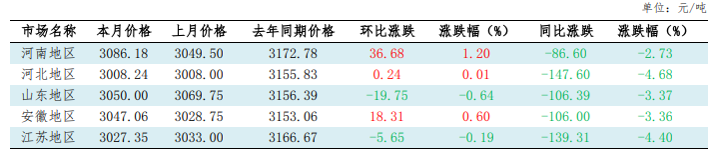

据卓创资讯统计,10月(截至27日)全国小麦月度均价为3045.13元/吨,较9月(截至28日)均价涨6.61元/吨,环比涨幅0.22%,同比跌幅3.65%。

10月优质小麦价格先涨后跌。月初小麦价格出现较为集中的上涨,而后粉需求转淡,企业开工负荷下降,优先消化原粮库存,刚需补库为主,小麦采购力度偏弱,收购价格跟随下滑;随着玉米价格下跌,小麦无饲用替代优势;加之储备库轮换收购基本结束,受秋收秋播农忙影响,小麦市场货源流通量少,供需两淡。

据市场监测,截至10月25日,普麦净粮主流进厂价:山东3000-3090元/吨,河北2980-3040元/斤,河南2920-3140元/吨,安徽3030元/吨左右,江苏2980-3070元/吨。

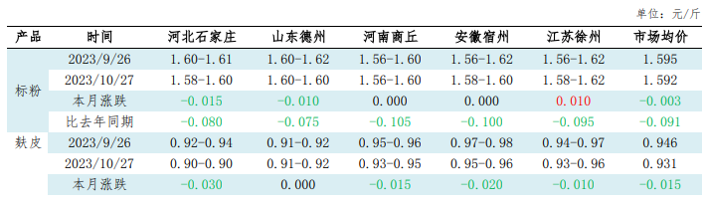

10月面粉价格先涨后跌,开工负荷逐步下降。10月初,在原粮小麦价格上涨的带动下,面粉价格跟随上涨,后期市场需求转淡,面粉订单量下降明显,部分企业销售存压力,面粉销售迟缓,面粉价格部分回落,副产品价格小幅下跌,企业生产积极性下降,开工负荷继续走低;临近月底,部分企业在面粉价格相对低位的情况下,适量补库,交易略有提升,但市场整体表现仍偏淡。截至10月27日,主产区特精粉均价1.790元/斤,较上月底上涨0.002元/斤,较去年同期下跌0.017元/斤。

据卓创资讯调查显示,本月面粉主产区河北、山东、河南、安徽、江苏中小企业平均开工负荷分别在37.51%,36.11%,40.79%,39.8%,40.56%,整体平均开工负荷38.95%,较上月下降6.18个百分点。

10月麸皮价格先涨后跌再微涨。麸皮市场价格在月初窄幅上涨,但下游养殖业需求欠佳,经销商采购积极性不高,麸皮购销氛围较为冷清,因此部分高价出现回落的情况。由于面粉企业开工负荷整体偏低,麸皮产出量不大,限制部分跌幅。月末部分经销商逢低采购,虽有部分地区价格试探性上调,但整体仍不乐观。截至10月27日,国内麸皮均价在1862元/吨,较上月底下跌30元/吨。

10月CBOT小麦主力期约价格震荡上行。美麦价格从底部上探,受本年度全球小麦供应减少的预期支撑以及部分中国订单需求的带动,美麦价格上涨,但因缺乏强利好因素,限制涨幅。本月底(10月26日)CBOT小麦主力12月合约收于580.5美分/蒲式耳,较9月29日540.5美分/蒲式耳上涨40美分/蒲式耳,涨 幅7.40%。

10月26日,芝加哥期货交易所(CBOT)软红冬小麦期货从两周低点处上涨,其中基准期约收高1.9%,因为黑海局势令人担忧。截至收盘,小麦期货上涨4美分到11美分不等,其中12月期约收高11美分,报收579.50美分/蒲式耳;3月期约收高9.75美分,报收606美分/蒲式耳;5月期约收高8.75美分,报收622.25美分/蒲式耳。成交最活跃的12月期约交易区间在563.25美分到580.50美分。

10月26日,小麦期货的成交量估计为126,664手,上个交易日为103,042手。空盘量为444,797手,上个交易日为435,685手。

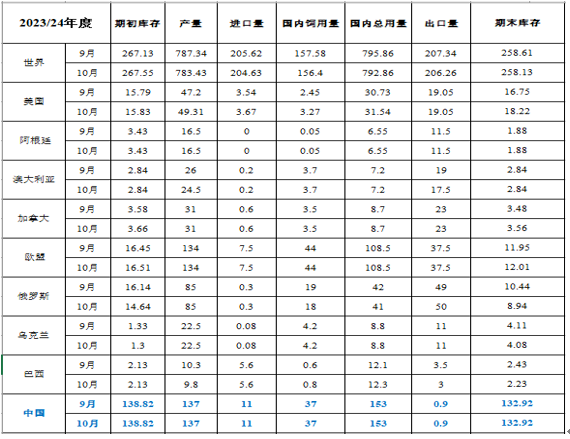

全球小麦:10月供应量、消费量、贸易量以及库存均减少。

供应量减少350万吨至10.51亿吨,澳大利亚、哈萨克斯坦和埃塞俄比亚的产量减少量仅部分被美国的产量增加量所抵消。澳大利亚由于大部分产区持续干旱,将产量下调150万吨至2450万吨;哈萨克斯坦产量下调200万吨至1300万吨,主要由于本季度生长条件不理想埃塞俄比亚将产量下调200万吨至550万吨,是由于收获面积减少、8.9月气候干旱以及投入物使用量减少。

全球消费量减少300万吨至7.929亿吨,主要原因是俄罗斯和哈萨克斯坦的饲用量减少,而埃塞俄比亚和尼日利亚的食用、种用和工业用量减少最多。

全球贸易量减少110万吨,至2.063亿吨,这是由于澳大利亚、巴西和哈萨克斯坦的出口量减少,但俄罗斯出口增加量只抵消部分影响。

全球期末库存下调50万吨至2.581亿吨,为2015/16年度以来的最低水平。

进口数据:海关总署数据显示,2023年9月中国进口小麦62万吨,环比下降12.7%,同比增加66.4%。2023年1月至9月我国累计进口小麦1,017万吨,同比增加53.6%。

当前处秋收秋播农忙期,农户出货不积极,部分粮商转向秋粮购销,小麦市场有效货源流通量少。企业面粉及副产品走货偏缓,开工负荷降低,原粮采购心态谨慎;原粮库存充足的企业以消化库存为主,原粮库存不足的企业按需补库,市场价格重心变动幅度较小。

截至10月27日,2023年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦51.65万吨,成交均价2921元/吨;累计采购各级地方储备轮换小麦8.31万吨,成交均价3186.04元/吨。

随着市场质优小麦持续消耗,小麦市场流通量持续偏低,利好麦价;但企业终端销售平缓,经销商按需补库,面粉企业开工率预期维持中低水平,或限制涨幅。预计11、12月份在下游面粉需求转好、企业备货需求增加的情况下,小麦价格重心预期缓慢上探。

自9月以来,全国玉米价格维持震荡下行走势。据卓创资讯最新统计,全国玉米10月均价为2670.15元/吨,较9月份均价下跌164.55元/吨,环比跌幅5.80%,同比跌幅2.70%。

进入10月后,东北和华北产区玉米集中上量,气温偏高及增产预期影响下,市场潮粮供应增加,深加工企业到货量增加后,不断下调玉米收购价格,带动周边产地玉米价格进一步回落;同时养殖利润不佳,饲料企业采购意向不高,饲用玉米需求下降,加之企业替代品订单充足,对新季玉米按需补货。供需格局宽松下,产区玉米价格下跌,南方销区玉米价格持续下行。

进口方面,据海关总署统计,2023年9月份累计进口玉米165万吨,同比增加7.3%。2023年1-9月累计进口玉米1656万吨,同比减少10.3%。

截至10月底,大商所玉米主力2401合约收于2515元/吨,较上月底下跌113元/吨,跌幅为4.30%。

10月CBOT美玉米主力合约涨跌互现,价格较上月末略有收高,截至月底收于479.75美分/蒲式耳,较上月底上涨3.75美分/蒲式耳,涨幅为0.79%。

生猪养殖方面,据农业农村部信息中心数据显示,近期16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤20.07元,环比上涨0.6%,同比下跌44.9%,较上周扩大1.5个百分点。

10月份生猪价格震荡下行。10月上旬,散养户和规模养殖场出栏积极性提升,将中秋、国庆双节假期积压的猪源集中出栏,叠加部分冻品猪肉陆续出库,生猪及猪肉供应增加,猪肉价格缓慢下跌。双节过后需求减弱,白条猪肉销售速度放缓,猪肉价格继续下跌。10月中旬,散养户和规模养殖场因看好后市而压栏惜售,加之二次育肥专业户截留部分猪源,供应短时收紧,支撑生猪及猪肉价格上涨。下旬后,受河南等地猪病影响,养殖端出栏积极性不断提高,生猪集中提前出栏,导致供应过剩,价格回落。

深加工方面,10月份玉米淀粉行业加工利润扭亏为盈。随着各地新季玉米集中上市,原料玉米供应宽松,多数企业

为缓解成本压力,连续下调收购价格,行业加工利润得到改善,行业亏损状态得以改善。虽然受养殖饲料行业需求疲软的影响,副产品市场价格仍处于弱势,但原料玉米的降幅要大于玉米淀粉与副产品,成本端的下滑要远大于成品端。截至10月底,山东地区玉米淀粉企业月度加工利润理论均值参考53.47元/吨,相比上月盈利增加78.44元/吨。

10月份陕西省内省内新季玉米陆续上市,玉米供应相对宽松,但下游养殖需求稍弱,接单积极性欠佳,玉米价格持续下行。据卓创资讯最新统计,10月份陕西省内玉米均价为2827元/吨,较上月下跌198.94元/吨,跌幅为6.57%。深加工方面,宝鸡阜丰公司10月份玉米收购月度均价为2683元/吨,较上月下跌227元/吨,跌幅为7.80%。

国家粮食电子平台交易方面,截至10月31日,2023年西安国家粮食交易中心共计轮换地方储备玉米124605.45吨,

成交均价为2863.80元/吨,其中:省级储备玉米共计轮换94305.45吨,均价为2882.42元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨;县级储备玉米共计轮换20300吨,均价为2821.48元/吨。

国内:全国大部分主产区天气好于常年,东北地区初霜偏晚,热量条件较好,有利于玉米成熟、收获,2023/24年度平均玉米单产超出此前预期,本月将单产预测值上调至6570公斤/公顷,预计总产28823万吨,较上年度增1103万吨。本月其它数据不调整。

国际:根据《美国农业部报告》预估,2023/24年度全球玉米产量预期值微增,升至12.144亿吨。美国玉米产量预估下调176.5万吨,至3.827亿吨,因为单产下调。美国以外地区的玉米产量因阿根廷、摩尔多瓦、欧盟和巴拉圭增产而增加。阿根廷玉米产量上调100万吨,为5500万吨,反映出预期面积增加。欧盟的产量因法国增产而上调。

消费上调:2023/24年度全球玉米消费预计上调43万吨,达12亿吨,但仍低于全球玉米产量。其中,主要是阿根廷的消费有所调增。

库存下调:由于供应降幅超过用量,2023/24年度美国玉米期末库存下调。美国以外地区的玉米期末库存上调,主要反映出乌克兰和摩尔多瓦的库存上调。全球玉米库存预计为3.124亿吨,较上月下调160万吨。

总的来说,10月份玉米市场供应宽松,玉米价格持续走弱。从供应面看,随着新季玉米收割上量,主产区玉米丰产预期偏强;加之本年度东北地区气温偏高,潮粮不易存储,基层售粮意向偏强,市场潮粮供应增加。需求方面,贸易商对于后市价格多持看空预期,采购积极性不高;饲料企业采购意向不高,养殖需求疲软,加之替代品订单充足,对新季玉米以按需补货为主。深加工方面,深加工企业开工率小幅提升,玉米需求略增,但潮粮到货较多,收购价格明显下调。预计短期内玉米价格或将呈弱势运行,后期需重点关注产区天气及基层售粮心态对供应层面的影响。

稻谷:省内中晚稻长势良好,上市期将近。受轮换期限影响,各级储备库积极腾仓,平台交易量量价齐增。据国家粮食电子交易平台统计:西安国家粮食交易中心于2023年9月-10月累计成交各级储备稻谷4682.573吨。具体来看,计划销售2020年陕西产三等中晚籼稻500吨,全部成交,成交价格为2680元/吨;计划销售2021年湖北产三等中晚籼稻1300吨,全部成交,成交价格为2640元/吨;计划销售2020年陕西产三等晚籼稻2882.573吨,全部成交,成交价格为2680元/吨。

大米:随着双节备货结束,省内大米需求逐渐减淡,市场购销节奏渐缓,大米加工企业和下游经销商采购积极性不高,大米价格整体以稳为主,部分地区略有上涨。根据陕西省粮食和物资储备局官网显示,陕西各地粳米平均价格:渭南市7100元/吨,杨凌市6600元/吨,延安市6600元/吨,榆林市6180元/吨,商洛市6800元/吨,韩城市4500元/吨,宝鸡市6280元/吨,咸阳市7200元/吨,均与上月持平。汉中市6220元/吨,较上月下跌40元/吨;西安市6580元/吨,较上月下跌60元/吨;铜川市6980元/吨,较上月上涨100元/吨,安康市7000元/吨,较上月上涨40元/吨。部分地区籼米平均价格:西安市5540元/吨,商洛市5020元/吨,与上月持平。汉中市5420元/吨,较上月下跌120元/吨。安康市6240元/吨,较上月上涨60元/吨。

1.收购方面:新稻谷上市数量增加 各省收购进度不一

当前秋粮收购市场总体以稳为主,中晚稻质量好于常年水平,市场粮源供应充足。随着新稻谷上市量增加,各主产省收购进度不一。根据农情调度显示,截至10月18日,黑龙江水稻已收获4700多万亩。目前四川中晚稻收获接近尾声,江西1800多万亩晚稻收获进度已达两成。截至10月20日,江西累计收购新产中晚籼稻115.5万吨;湖北累计收购新产中晚籼稻278万吨;河南市场化收购新产中晚稻27.2万吨。截至10月25日,安徽累计收购新产中晚稻207万吨。

2.竞价交易方面:最低收购价稻谷暂停交易 陈稻谷去库存效果显著

根据国家粮食交易中心官方网站显示:2023年最低收购价稻谷于9月底暂停交易。本年度共计向市场投放2018-2022年产稻谷2166万吨,累计成交341万吨,成交率15.7%,成交均价2608元/吨,成交量较上年度增加276万吨,增幅425%,成交均价提高5元/吨,其中粳籼稻谷均有溢价成交,保障市场供给方面作用显著,去库存成效明显。

当前南方双季晚稻连续收获上市,新季中晚稻供应进一步增加,新稻谷供需形势逐步趋于宽松,但价格整体保持高位趋稳运行态势,各地区涨跌不一。贸易商、加工企业采购新稻谷较为谨慎,基本按需择优采购;各地区储量主体受架空期影响,补库积极性依旧较高。

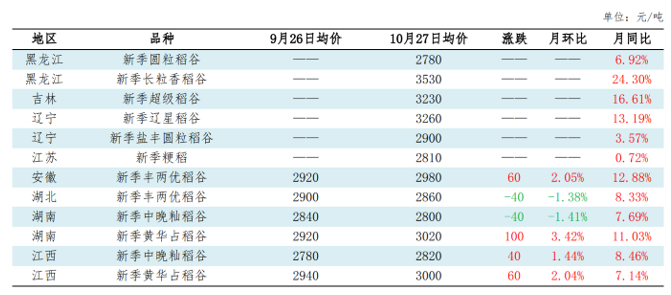

1)粳稻市场:本月北方产区新季粳稻谷陆续上市,截至10月27日,黑龙江新季圆粒稻谷到厂主流价2680-2880元/吨,按质定价;长粒香稻谷到厂主流价3400-3660元/吨。吉林超级稻谷到厂主流价3100-3360元/吨。辽宁辽星稻谷到厂价3100-3200元/吨,盐丰圆粒稻谷到厂价2900-3100元/吨,出米率70%,按质定价。江苏新季粳稻干粮到厂主流价2760-2860元/吨。

2)籼稻市场:本月南方新季籼稻谷价格涨跌互现,优质优价现象明显。据卓创资讯统计,安徽、湖北地区中籼稻谷到厂主流价2760-2840元/吨。湖南、江西黄华占稻谷到厂主流价3000-3240元/吨。湖南、江西普通中晚籼稻到厂主流价2700-2840元/吨,按质定价。

3)糯稻市场:本月糯稻价格下跌。圆粒粳糯稻谷到厂主流价2800-3100元/吨,依据质量、产地定价,均价环比下跌19.62%。本月东北产区新季糯稻上市量增加,皖南地区中下旬新季糯稻陆续上市,供应面较宽松,价格下跌。

大米市场购销清淡,米企订单不多,多以谨慎补库为主,各地区米价涨跌不一。

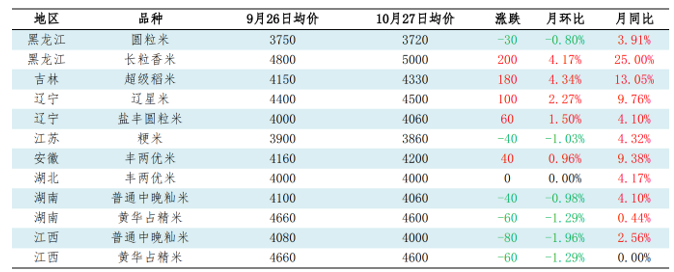

1)粳米市场:本月粳稻米价格涨跌互现。截至10月27日,黑龙江圆粒米出厂主流价3600-3840元/吨,个别地区出厂价略高,按质定价,环比下跌0.80%。黑龙江多数产区长粒香米出厂价5000-5200元/吨,少数产区出厂价4800-4900元/吨,按质定价,均价环比上涨4.17%。吉林超级稻米出厂价4200-4460元/吨。辽宁辽星米出厂主流价4000-4400元/吨,盐丰圆粒米出厂价3900-4000元/吨。江苏粳米出厂价3760-3960元/吨,环比下跌1.03%。

2)籼米市场:本月南方地区大米价格整体下跌,局部地区小幅上涨。安徽地区丰两优米出厂主流价4140-4240元/吨。湖北地区丰两优米主流出厂价3980-4020元/吨,个别 地区有高价。湖南、江西地区黄华占精米主流出厂价4400-4700元/吨。湖南、江西普通中晚籼米出厂价4000-4100元/吨。

3)糯米市场:本月糯米价格下跌。截至本月27日,主产区圆粒粳糯米出厂价4000-4400元/吨,均价环比下跌14.29%。本月东北、皖南地区新季糯稻上市量增加,价格持续下跌,糯米价格跟跌。

截至10月27日,主产区米厂平均开工率为25%,较上月同期提升1个百分点。南北方产区新季稻谷上市量增加,米厂陆续开始加工新季稻谷,开工率有所提升。但由于今年产区稻谷价格同比走高,多数米厂高价米走货不快,维持老客户生产为主,开工率提升有限。

截至10月26日当周,越南大米出口均价上涨,泰国、印度大米出口均价下跌。其中越南价格上涨主要原因为夏秋稻米收割工作结束,供应稳定,且印尼需求增加。而泰国价格回落原因主要为汇率以及加工厂增加了供应。印度价格回落的原因主要是蒸谷米出口关税延期至2024年3月,抑制了出口需求。其中破碎率5%越南大米出口均价642.5美元/吨,较上月上涨4.47%。破碎率5%泰国大米出口均价569美元/吨,较上月下跌5.95%。破碎率5%印度大米出口均价500美元/吨,较上月下跌5.66%。

根据美国农业部2023年10月报告显示:本月预估2023/24年度全球稻米的情况是:供应量、消费量和贸易量略有增加,期末库存基本持平。在全球大米产量变化不大的情况下,供应量增加的主要来源是印尼的期初库存增加。本月对2022/23和2023/24年度的大米贸易量均上调,主要因全球第四大大米消费国印度尼西亚出于供应担忧,增加进口以补充政府库存。全球出口量略有上升,主要由于柬埔寨和越南的出口量增加。期末库存几乎与上月持平,为1.675亿吨,其中印尼库存增加,中国和哥伦比亚库存减少。

进出口:根据海关总署统计,9月份我国稻米进口量为12.90万吨,环比增加15.37%,同比减少73.68%。2023年1-9月我国累计进口大米214.71万吨,累计进口量同比减少57.51%。

9月份我国稻米出口量为17.66万吨,环比增加3.79%,同比增加22.25%。2023年1-9月我国累计出口大米108.84万吨,累计出口量同比减少33.07%。

稻谷:伴随着中晚稻收获进入高峰时期,新稻谷上市节奏加快,市场供应量增加,新稻谷上涨动力将会有所减弱,预计以稳中偏弱运行为主。

大米:大米市场消费进入淡季,大米加工企业采购动力减弱,多采用随用随买策略,走货不畅,预计大米价格或将会有所走弱,稻强米弱现象仍可能上演。

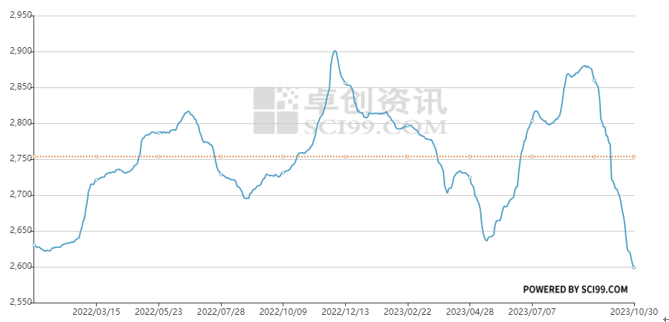

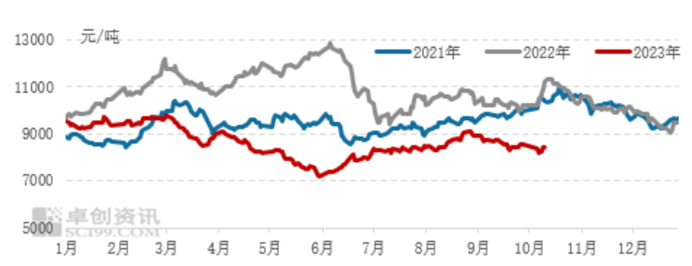

9月至10月下旬,国内豆油价格震荡下跌,整体偏弱运行。截至10月23日全国一级豆油现货均价8280元/吨,较上月同期下跌8.18%。根据美国农业部10月供需报告显示,新作美豆种植面积和收获面积与市场预期维持一致,分别为8360万英亩和8280万英亩,但单产超预期下调,总产量从1.1284亿吨下降至1.117亿吨,产量减少了114万吨,美豆供应进一步收紧。9-10月下旬,国内豆油受原料供应预期偏紧和中秋国庆双节备货影响,寻得了一定的支撑,上游油厂及贸易商出货积极性较高。但下游市场补货意愿偏低,目前仍以消化前期库存为主,价格呈现出震荡下探的整体态势。根据海关总署统计数据显示,国内1-9月大豆进口量7882.5万吨,去年同期进口量为6906万吨,同比增加976万吨,增幅14.13%,累计进口量为统计以来历史最高水平。

截止10月23日,华北地区一级豆油现货价格为8230元/吨,较9月初下降425元/吨;华东地区一级豆油现货价格为8290元/吨,较9月初下降400元/吨;华南地区一级豆油现货价格为8340元/吨,较9月初下降420元/吨。截至10月23日,西安地区豆油现货报价:一级豆油自提价8950元/吨,三级豆油自提价8900元/吨,豆油提货基差:Y01合约价格+550元/吨,基差较9月初下降200元/吨。

图1 2020-2023年国内豆油价格走势对比图(单位:元/吨)

根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至10月25日,我省各地区大豆油(国标一等)均价为:西安地区63.7元/5L,宝鸡地区65.5元/5L,咸阳地区60.0元/5L,渭南地区60.0元/5L,铜川地区63.5元/5L,延安地区63.0元/5L,榆林地区60.0元/5L,汉中地区65.9元/5L,安康地区62.5元/5L,商洛地区62.9元/5L,韩城地区56.0元/5L,杨陵地区57.0元/5L。

国际油脂市场基本面愈加复杂,一方面地缘冲突加剧,原油价格维持高位,从生物柴油角度来看,较高的能源价格会带动生物柴油的加工利润,将会对植物油消费形成支撑;另一方面,国内对单产下调的美豆和预期丰产的巴西大豆的进口,船期有2-3个月的时间差,也会短期内对国内豆油价格形成一定支撑。但现下国内豆油价格一直维持弱势的主要因素仍为消费不旺,价格承压较大,其他因素带来的利好在需求端疲软的前提下支撑力度有限。同时叠加巴西大豆丰产的预期,市场预估2024年2季度开始,国内大豆供应将呈现出持续宽松的态势,在国内消费格局未有明显改善的背景下,国内豆油价格或将继续维持偏弱运行。

9月至10月下旬,国内油菜籽市场价格高位震荡,各地区价格涨跌不一,总体平稳。目前,油菜籽下游市场观望气氛较浓,油菜籽市场交投氛围较为清淡,贸易商出货速度不快。部分油菜籽货源较多地区的贸易商下调了油菜籽价格。但因多数地区油菜籽剩余量不大,因此市场价格总体保持稳定。截至10月23日,安徽地区新季油菜籽价格为6600-6700元/吨,湖北地区新季油菜籽价格为6550-6750元/吨,四川地区新季油菜籽价格为7100-7350元/吨。截至10月13日,陕西省油菜籽共收购1.54万吨,较去年同期的1.90万吨减少18.95%。

菜籽油价格方面:9月至10月下旬,国内菜籽油价格震荡下滑,持续走弱。加拿大新季油菜籽供应增加致使菜籽油价格下滑,拖累国内菜籽油价格跟随持续下调。同时,国内油脂消费不旺、菜籽油库存压力不断增大,短期供应量充裕,是国内菜籽油价格弱势运行的主要原因。

图2 2022-2023年国内进口三级菜籽油均价走势图

截至10月23日,江苏地区进口三级菜籽油价格为8810-8880元/吨,较9月初下跌370元/吨;川渝地区进口三级菜籽油价格为9120-9150元/吨,较9月初下跌330元/吨;广西地区进口三级菜籽油价格为8690-8800元/吨,较9月初下跌350-380元/吨。

截至10月23日,陕西省内菜籽油现货报价:一级菜籽油(脱蜡)提货价9600元/吨,三级菜籽油9100元/吨,三级菜籽油提货基差:OI01合约价格+450元/吨,基差较9月初下降50元/吨。

成品油价格:根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至10月25日,我省各地区菜籽油(国标一等)均价为:西安地区80.2元/5L,宝鸡地区81.8元/5L,咸阳地区64.0元/5L,渭南地区80.0元/5L,铜川地区82.6元/5L,延安地区81.5元/5L,榆林地区68.0元/5L,汉中地区81.0元/5L,安康地区80.5元/5L,商洛地区77.1元/5L,韩城地区64.0元/5L,杨陵地区68.0元/5L。

2023/2024年度全球油菜籽产量预期同比下降250万吨至8600万吨,主要为厄尔尼诺气候下对澳大利亚、加拿大、俄罗斯、印度等国产量的调减,但澳大利亚油菜籽减产后的预期产量仍是历史第二高产。因此虽然全球油菜籽总供应量较去年相比略有下滑,但因各主产国产量仍处于历史高位,供应端整体较难发生短缺。

自2022年11月至2023年9月,我国累计进口菜籽油189万吨,其中俄罗斯菜籽油进口量占比达到了70%。预计今年4季度及2024年1季度,国内菜籽油进口量月均保持在15万吨左右水平。以目前国内油脂消费现状,短期内国内菜籽油价格或仍将承受较大压力。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南