小麦:本月预估2023/24年度美国小麦的情况是:供应量、国内用量和期末库存增加,出口量保持不变。由于收获面积和单产均增加,产量增加7400万蒲式耳,达到17.39亿蒲式耳,同时也带动供应量增加。根据调查显示,春小麦和杜伦麦相比去年有所下降;冬小麦产量得益于收获面积和产量的增加而增加。期初库存减少1800万蒲式耳至5.8亿蒲式耳。期末库存增加3000万蒲式耳,为5.92亿蒲式耳。价格方面:季节平均价格下降0.20美元至7.50美元/蒲式耳。

本月将首次提供2023/24年度美国小麦供应量和使用量的预估数据。尽管总使用量有所减少,但连续两年受干旱影响的硬红冬小麦期末库存量已降至16年来的最低水平。硬红冬小麦使用量将是自2010/11年度以来的最低水平,出口量则是自1973/74年度以来的最低水平。

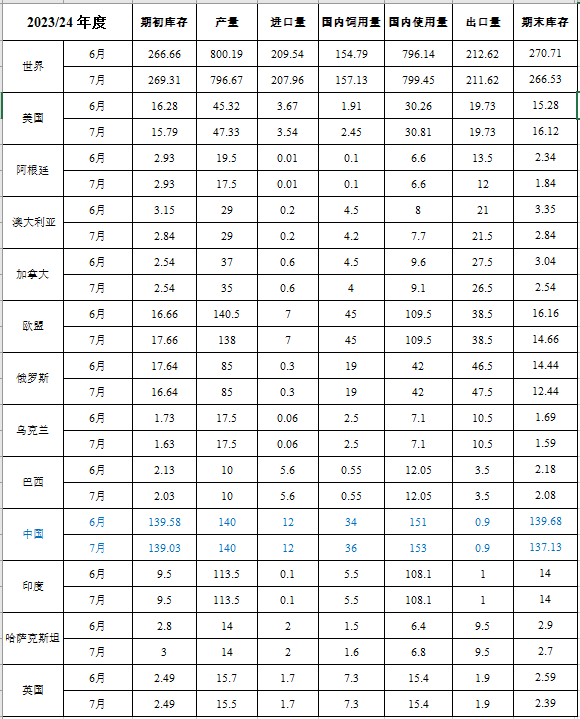

本月预估2023/24年度全球小麦的情况是:供应量、出口量、库存减少,消费量增加。供应量减少90万吨至10.66亿吨,主要由于全球产量下降量部分被期初库存增加量所抵消。其中欧盟、阿根廷和加拿大的产量减少,只有部分被美国和巴基斯坦的产量增加所抵消。欧盟总产量减少250万吨至1.380亿吨。这是由于持续的干旱天气减少了德国、西班牙、法国和意大利的产量前景。阿根廷小麦产量减少200万吨,至1750万吨。加拿大受阿尔伯塔省和萨斯喀彻温省部分地区的干旱条件影响,产量减少200万吨至3500万吨。全球贸易量减少100万吨,至2.116亿吨,因阿根廷和加拿大出口减少量仅部分被俄罗斯出口增加量所抵消。全球消费量增加330万吨,达到7.995亿吨,主要是由于中国饲用量增加,特别是在河南省,收获季节的降雨导致食用小麦质量下降。全球期末库存下降420万吨至2.665亿吨,这将是连续第四年下降。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2023/24年度美国玉米的情况是:供应量和期末库存小幅上升。玉米期初库存减少5000万蒲式耳,主要是由于2022/23年度饲用量的增加量超过用于乙醇和出口的玉米用量的减少量。产量将增加5500万蒲式耳,因为播种面积带来的增幅超过单产(下降4.0蒲式耳至177.5蒲式耳/英亩)减少带来的减幅。期末库存增加500万蒲式耳,这是由于供应量小幅上升,而使用量保持不变。价格方面:季节平均价格保持不变,仍为4.80美元/蒲式耳。

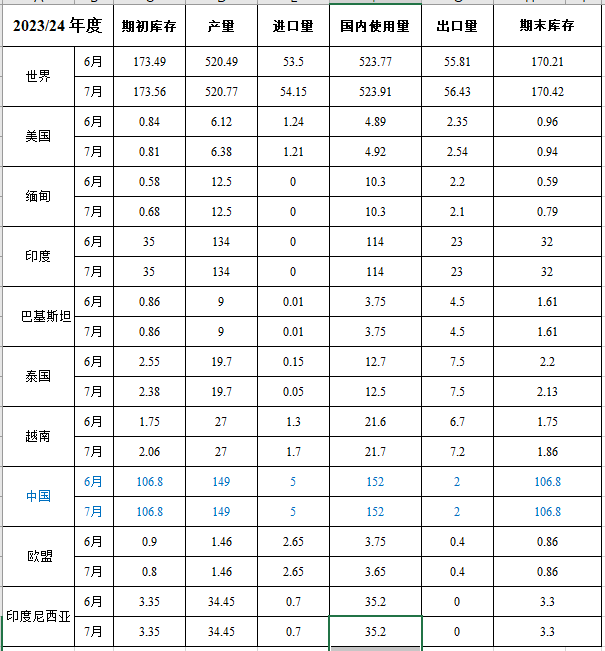

本月预估2023/24年度全球粗粮的情况是:2023/24年度全球粗粮产量将增加10万吨,达到15.134亿吨。本月预估除美国外的其他国家的情况是:产量和使用量以及库存量均有减少。除美国外的其他国家的玉米产量略高,其中加拿大和乌克兰的面积增加带来的增量,部分被欧盟的面积减少带来的减量所抵消。2022/23年度巴西玉米产量上调,但阿根廷玉米产量下调。除美国外的其他国家的大麦产量下调,欧盟和乌克兰减产量仅部分被阿根廷和摩洛哥增产量所抵消。

2023/24年度全球贸易的主要变化包括乌克兰玉米出口量增加,欧盟玉米进口量增加。在2022/23年度,巴西的玉米出口量增加,但在2023年3月开始的当地销售年度,阿根廷的玉米出口量减少。乌克兰、俄罗斯和欧盟的玉米出口量也有所增加,但美国和印度的出口量有所减少。2023/24年度欧盟和乌克兰的大麦出口量下降,但阿根廷的出口量增加。中国大麦和高粱进口量增加。除美国外的其他国家的玉米期末库存基本保持不变。全球玉米库存增加10万吨,为3.141亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2023/24年度美国稻米的情况是:供应量、出口量和国内使用量都将增加,但期末库存略有下降。供应量增加,主要由于产量增量远远超过初期库存和进口量的减量。所有稻谷产量将达到2.01亿英担,主要得益于收获面积的增加。随着去年严重干旱后加州稻谷产区的恢复,大部分产量增加来源于中、短粒稻谷。其中单产增加12磅至7599磅/英亩,收获面积也在增加。总进口量仅略低于去年创纪录的3800万英担,因为仍将大量进口亚洲芳香长粒米以及来自中国的中短粒大米。由于供应量增加,美国国内总使用量将达到1.55亿英担,这将是有记录以来的最高水平。出口总量增至8000万英担,主要受供应量增加以及价格下降的影响。期末库存量为2960万英担,但仍较上年度增加16%。价格方面:由于长粒米和其他州的中、短粒米价格均有所下降,所有稻谷的季节平均价格下降0.60美元为17.00美元/英担。

本月预估2023/24年度全球稻米的情况是:供应量和消费量小幅上升,贸易量和期末库存均增加。全球供应量增加30万吨,至6.943亿吨,主要来源于美国产量增加。全球大米消费量增加10万吨,将达到创纪录的5.239亿吨,主要因为肯尼亚和越南消费量的增幅超过泰国消费量的减幅。全球贸易量增加60万吨,为5,640万吨,主要来源于越南和美国出口量的增加。全球期末库存增加20万吨,为1.704亿吨,因为缅甸、越南和土耳其的库存增加量超过中国台湾地区、孟加拉国和泰国的库存减少量。

表3 大米供需表(单位:百万吨)

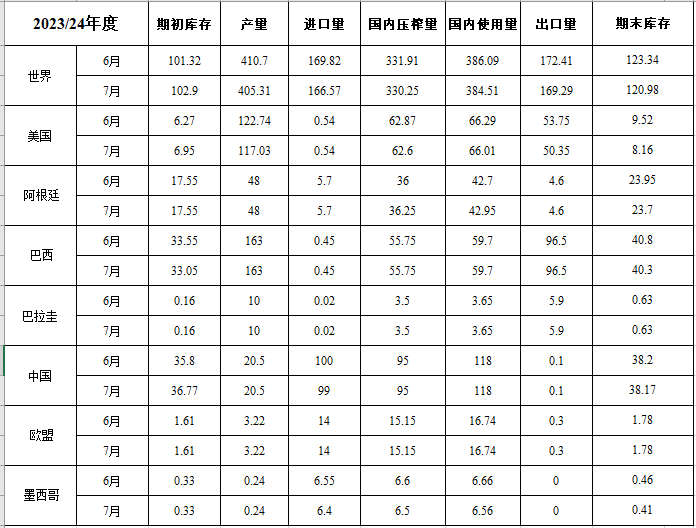

油籽:本月预估2023/24年度美国油籽的情况是:美国2023/24年度油籽产量减少560万吨为1.276亿吨,其中大豆和葵花籽产量减少部分被油菜籽和花生产量增加所抵消。大豆产量为43亿蒲式耳,因收获面积减少而减少2.1亿蒲式耳。其中收获面积减少400万英亩为8350万英亩,大豆单产为52.0蒲式耳/英亩不变。由于产量减少量部分被期初库存增加量所抵消,大豆供应量减少1.85亿蒲式耳。大豆压榨量减少1000万蒲式耳。大豆出口量减少1.25亿蒲式耳至18.5亿蒲式耳主要是受美国供应量减少和全球进口量减少的影响。期末库存减少5000万蒲式耳为3亿蒲式耳,这是由于供应量减少仅部分被使用量减少所抵消。

价格方面:美国2023/24年度大豆季节平均价格上涨0.30美元为12.40美元/蒲式耳。豆粕价格上涨10美元为375美元/短吨。豆油价格上涨2美分为60美分/磅。

由于葵花籽、大豆和油菜籽产量增加,除美国外的其他国家的油菜籽产量增加150万吨,达到5.397亿吨。乌克兰的葵花籽和油菜籽产量增加,主要得益于收获面积的增加。加拿大大豆产量有所增加。部分抵消欧盟油菜籽产量下降的影响。欧盟油菜籽产量下降80万吨至2020万吨,主要受法国和德国气候干燥的影响。

本月预估2023/24年度全球大豆的情况是:贸易量减少310万吨,至1.693亿吨,主要是由于美国出口量减少,同时中国、埃及、孟加拉国、巴基斯坦、土耳其和泰国的进口量减少。其中中国进口量减少100万吨,至9,900万吨。全球大豆期末库存减少240万吨至1.21亿吨,主要受美国期末库存减少影响。

表4 大豆供需表(单位:百万吨)

糖:美国2022/23年度糖供应量增加82,447短吨,使用量减少75,000短吨。期末库存增加157447短吨使总库存达到1,840,610短吨,期末库存与使用比率为14.45%。美国甜菜糖产量为5,146,621短吨。

美国2023/24年度糖供应量增加291,502 短吨,主要来源于期初库存、甜菜糖产量以及进口量增加,而使用量减少75,000短吨。期初库存增加366,502短吨使总库存达到1,719,260 短吨,期末库存与使用比率为13.50%。美国甜菜糖产量将增加72,197 短吨,达到5,021,759短吨。

截至6月18日,墨西哥2022/23年度的产量达到5,224,239公吨。用于消费的进口量增加30,000吨,达到75,000吨。2023/24年度的产量保持在590万吨不变。

棉花:本月预估2023/24年度美国棉花的情况是:出口量下降,期末库存上升。期初库存增加5万包,主要由于2022/23年度国内使用量减少。出口量减少25万包,主要由于美国在世界贸易中的份额减少。产量仍保持在1650万包。期末库存增加30万包,为380万包。价格方面:美国陆地棉价格降低1美分为76美分/磅。

本月预估2023/24年度全球棉花的情况是:期初库存增加量占期末库存增加170万包的很大一部分。由于印度、巴西和澳大利亚预计2022/23年度产量增加180万包,将抵消全球消费量增加67.5万包和阿根廷期末库存减少35万包的影响,最终期初库存增加110万包。全球产量将增加12万包,因为巴基斯坦和阿富汗的产量增加量将抵消澳大利亚和阿根廷产量预期的减少量。全球消费量将减少55万包,因为中国、孟加拉国、土耳其和越南的减产量将抵消巴基斯坦的增加量。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南