2022年陕粮市场观察——第9期

发布时间:2022-11-28 作者:huangxin 浏览量:138 来源: 分享到:

小麦市场分析

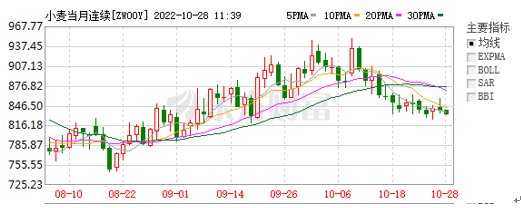

秋播基本结束 麦价震荡偏强

(二)消费市场

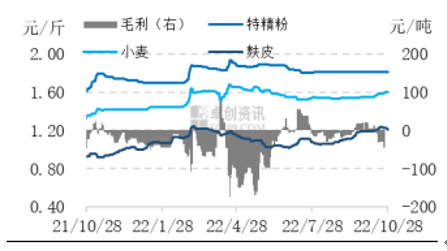

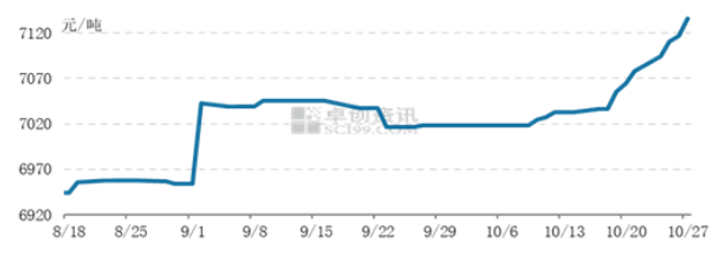

图5 小麦深加工生产利润

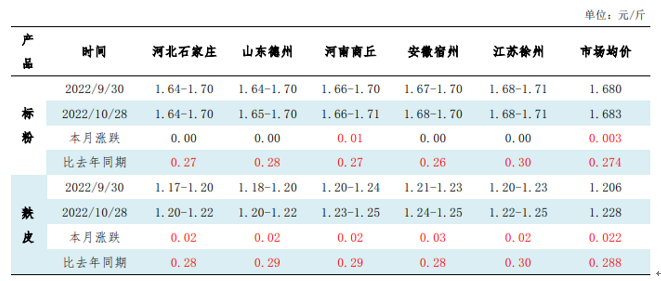

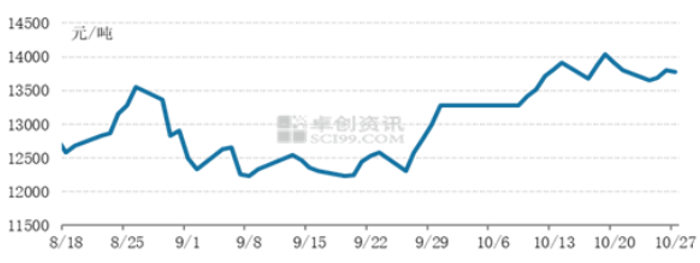

图6 副产品主产区市场均价对比

据省农业农村厅信息,当前全省秋播已近尾声,冬小麦处于苗期。截至10月24日,全省秋播小麦面积1264.25万亩,占应播面积74.87%。

师艺璇

玉米市场分析

新粮上市进度较缓 玉米价格偏强运行

据陕西省农业农村厅消息,截至目前,陕西省新季玉米收获1692.2万亩。10月份,省内部分地区受降水影响,新季玉米上市进度较缓,且受疫情影响,物流运输不畅,目前玉米市场上干粮货源偏紧,持粮主体惜售挺价,玉米价格稳中偏强运行。据卓创资讯统计,陕西省内玉米10月均价为2880.29元/吨,较9月上涨25.29元/吨,涨幅为0.89%。深加工方面,宝鸡阜丰公司10月份玉米收购月度均价为2740元/吨,较上月上涨80元/吨,涨幅为3.01%。

国际:根据《美国农业部报告》预估,2022/23年度美国玉米的情况是:供应量减少,饲用量增加,出口量和用于乙醇的玉米量减少,期末库存减少。其中,预计玉米产量减少4900万至138.95亿蒲式耳,单产降至171.9蒲式耳/英亩;玉米供应量较上月减少1.72亿蒲式耳至153.22亿蒲式耳,主要因为产量下降和期初库存被进口增加部分抵消;出口量由于供应量减少和早季需求放缓,减少1.25亿蒲式耳;预计饲用和剩余使用量将增加5000万蒲式耳,用于加工乙醇的玉米用量则减少5000万蒲式耳;由于供应量的减少量超过使用量减少量,2022/23年度玉米期末库存量将减少4700万蒲式耳,至11.72亿蒲式耳。

随着全国各地新季玉米陆续收割,目前处于新粮上量初期,整体收割、售粮进度较去年同期偏慢,玉米市场有效供应不及预期,且潮粮供应相对集中,优质干粮货源偏紧,支撑新季玉米现货价格,10月中旬以来国内玉米均价延续偏强走势。进入11月份后,玉米市场进入集中上量阶段,但基层农户惜售,市场供应增加有限,深加工企业开工率存提高趋势,玉米消费量或将增加。综合来看,玉米价格或将高位震荡,后期仍需关注基层卖压释放以及新季玉米质量的变化情况。

张 敏

稻米市场分析

中晚籼稻全面上市 局地启动托市收购

(一)陕西市场

(二)主产区市场

1.生产方面:各地气象条件有差异 稻谷长势不一

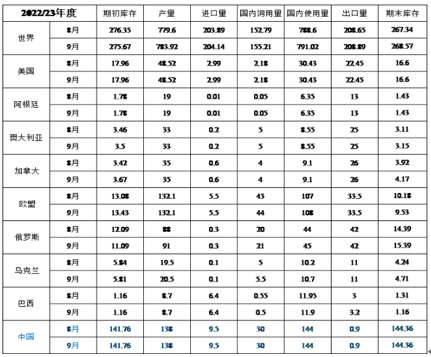

10月份以来,由国家粮食交易中心举行的稻谷最低收购价竞价交易暂停开展。截至目前,本年度共计投放最低收购价稻谷2940.6万吨,累计成交63.4万吨,成交率2.16%;成交量同比减少478.6万吨,减幅88.3%。其中,粳稻成交48.7万吨,中晚籼稻成交14.5万吨,早籼稻成交2.03万吨。

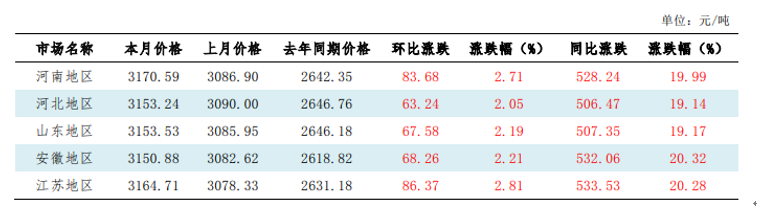

从表1可以看出,本月国内稻谷价格整体上涨。

二、国际市场

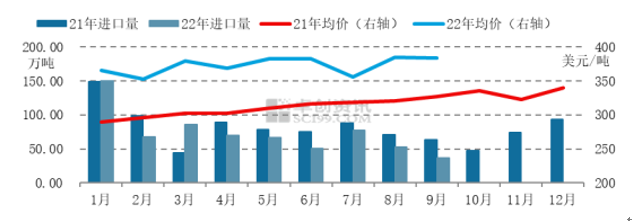

进出口:9月我国大米进出口一增一减。根据海关总署数据显示,9月我国进口大米49万吨,同比增长29%,1-9月累计进口大米505万吨(2022年进口配额为532万吨),同比增长41.1%,已超过2021年全年大米进口量。其中,1-9月进口印度大米204万吨,约占进口总量的41%;巴基斯坦大米111万吨,约占22%;越南59万吨,约占11.7%;缅甸56万吨,约占11%;泰国48万吨,约占9.6%。9月我国出口稻米14万吨,同比减少2.4%;1-9月累计出口161万吨,同比减少12.2%。

稻谷:伴随托市收购预案的启动以及新近收获上市的中晚籼稻质量提升,各收购主体积极参与,预计短期内中晚籼稻围绕托市收购价格小幅波动,优质优价运行。新季粳稻将迎来大面积上市,市场需求逐步增加,惜售心态缓解,预计价格将低开高走运行。

黄欣

油脂油料市场分析

进口预期增加 豆菜油继续年内弱势运行

豆油

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南