小麦市场分析

夏收基本结束 国内麦价稳中偏弱

一、全国夏粮收购进度

全国小麦收购进度略快于上年。国家粮食和物资储备局数据显示,截至9月15日,主产区各类粮食企业累计收购小麦5504万吨,同比增加21万吨,主产区收购基本结束。

二、小麦期货

8月CBOT小麦价格窄幅震荡运行。美国冬小麦继续收割上市,整体收割进度已达9成,小麦潜在供应增加,国际需求较旺,美国小麦出口情况良好,且部分主产国受高温干旱影响减产,支撑麦价底部,CBOT小麦价格窄幅盘整。截至8月26日CBOT小麦主力合约收于810.75美分/蒲式耳,较上月底(7月29日)收盘价811.75美分/蒲式耳下跌1.00 美分/蒲式耳,跌幅0.12%。

供图:东方财富网

图1 CBOT小麦期货价格走势

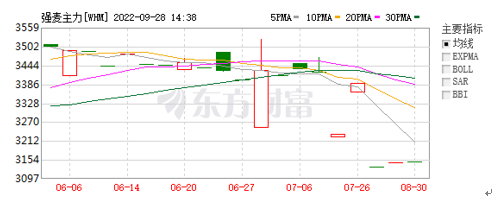

8月郑州强麦期货市场仅16日有收盘信息,其他工作日暂无收盘信息。截至8月16日,主力合约2303持仓量70手,较上月底(7月26日)减少2手。截至8月16日郑州强麦期货主力合约2303收于3145元/吨,较上月底(7月26日)下跌243 元/吨,跌幅7.73%。

供图:东方财富网

供图:东方财富网

图2 郑州强麦期货价格走势

三、国际小麦市场供需报告及进出口数据

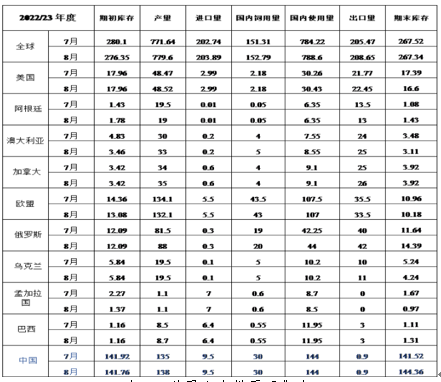

全球小麦:供应量、消费量和贸易量增加,库存小幅下降。

供应量增加420万吨,至10.559亿吨,主要是由于产量的增加量超过了初始库存的减少量,产量增加到创纪录的7.796亿吨,主要来源于俄罗斯、澳大利亚和中国。其中俄罗斯产量提高650万吨,达到创纪录的8800万吨,收获面积和单产均增加;澳大利亚产量提高300万吨,至3300万吨,因其日益有利的天气条件带来更高的产量前景;中国产量增加300万吨,达到1.38亿吨,主要是由于收获面积的增加。

消费量将增加440万吨,至7.886亿吨,主要原因是俄罗斯和澳大利亚的饲用量增加。

贸易量将增加320万吨至2.086亿吨,这是由于俄罗斯、澳大利亚、乌克兰、加拿大和美国的出口增加量超过欧盟和阿根廷的出口减少量。其中俄罗斯出口供应量增加及出口价格仍保持竞争力,出口量将增加到创纪录的4200万吨。

全球期末库存略有减少,至2.673亿吨,是六年来的最低水平。

单位:百万吨

表1 世界小麦供需平衡表

8月进出口数据。

进口数据:2022年8月中国进口小麦53万吨,同比减少25.4%。

四、全国市场行情概述

(一)现货市场

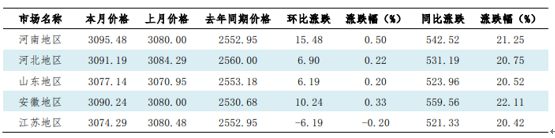

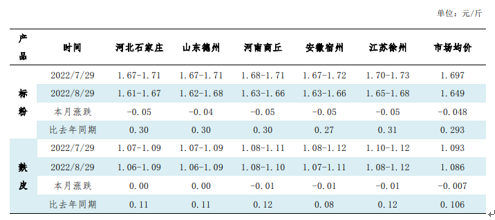

8月小麦价格呈持续回落走势,但整体跌幅有限。随着小麦集中轮入逐步完成,8月中下旬各级储备企业采购量明显减少。临近中秋面粉传统消费旺季,面粉企业现阶段备货积极性有所增加,但目前下游消费未明显回暖,采购增量有限。8月主产区高温多雨天气较多,农户受制于存粮条件,惜售心理有所减弱,综合来看,面粉企业到车数量增加,企业小幅下调小麦进厂报价。8月底河北小麦进厂价(国标二等,下同)3070-3090元/吨,山东3070-3100元/吨,河南3060-3090元/吨,江苏3080元/吨,安徽3070元/吨,月环比均下跌20-50元/吨。

来源:卓创资讯

表2 8月小麦主产区市场均价对比

(二)消费市场

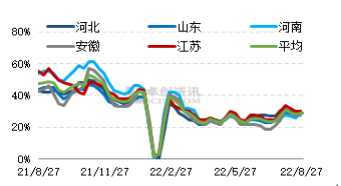

8月面粉企业加工利润环比下降。8月份小麦成本仍处相对高位,天气炎热,企业销售平缓,经销商为稳价销售库存心态谨慎,部分企业灵活下调开工水平,副产品麸皮价格稳中略涨,但标粉及次粉价格下跌,企业整体利润薄弱。据卓创资讯监测显示,山东北部一带面粉企业8月平均加工毛利-14.33元/吨。8月面粉主产区河北、山东、河南、安徽、江苏中小企业平均开工率分别在30%,28%,27%,29%,32%,整体平均开工率29.3%,较上月上涨4.4个百分点。

来源:卓创资讯

来源:卓创资讯

图3 小麦主产省中小面粉厂开工率

8月麸皮市场价格自低位小幅回升。天气炎热,面粉企业销售平淡,企业开工水平降至中低位,麸皮产量不大,库存水平持续低位,部分企业灵活提涨,但终端市场询采积极性不高,制约麸皮价格回升幅度。截至8月29日,国内麸皮均价在2172元/吨,较上月底跌14元/吨。

来源:卓创资讯

图4 副产品主产区市场均价对比

五、陕西市场

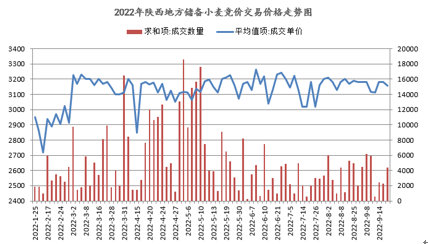

陕西省粮食和物资储备局数据显示,截至9月25日,全省各类粮食企业累计收购2022年新产小麦236.03万吨,其中国有粮食企业收购110.09万吨。当前夏粮小麦集中收购已经接近尾声,各级储备库基本完成小麦轮换收储任务,市场主体将目光转向秋粮。9月大中小学陆续开学,面粉备货需求有所增加,企业开机率小幅提升,小麦收购量略有增加。短期内小麦市场仍维持整体清淡局面,小麦市场价格波动空间有限,截至9月27日,陕西大型面粉加工企业新麦收购价为3180元/吨。

图5 陕西地方储备小麦竞价交易走势图

截至9月28日,2022年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦42.39万吨,成交均价3137元/吨;累计采购各级地方储备轮换小麦6.7万吨,成交均价3284元/吨。

六、后市分析

随着夏粮收购逐渐收尾,国家政策性小麦投放政策以及主产区2023年小麦最低收购价将成为市场主体关注焦点。当前市场主体将目光转向秋粮贸易,短期内小麦市场整体清淡局面难改,小麦市场价格波动空间有限。预计短期内在持粮主体库存小麦成本高企以及市场需求疲软局面下,国内麦价或将延续震荡运行走势。

师艺璇

玉米市场分析

新季玉米陆续上量,重心暂时偏强观望

一、市场行情

(一)新季玉米生长状况

据了解,截至目前,国内玉米主产区新季玉米处于乳熟期至成熟期。8月以来,东北地区、新疆玉米产区平均气温较常年同期偏低,其余产区均偏高;西北地区、黄淮、西南地区降水较常年同期分别偏少,东北地区、华北和新疆均偏多;东北地区、西南地区日照时数较常年同期偏多,其余产区均偏少。月内,东北地区大部、西北地区东部、华北、黄淮东部玉米产区出现5次较明显降水过程,有效增加了农田土壤水分,对玉米灌浆有利。东北地区中下旬气温偏低,玉米灌浆速度有所放缓。陕西南部、河南南部、江苏南部、安徽南部、湖北南部、四川盆地等地高温少雨,部分地区出现轻至中度农业干旱,高温干旱与玉米开花授粉期重叠,导致玉米花粉败育,出现缺粒、秃尖等现象。新疆产区光温适宜,降水明显偏多,对春玉米灌浆有利,但多降水天气不利于夏玉米开花授粉。

(二)玉米现货

来源:卓创资讯

图1 近期玉米现货价格趋势图

8月份全国玉米价格整体下降。据卓创资讯统计,全国玉米8月份月度均价为2712.33元/吨,较7月份均价跌53.75元/吨,环比跌幅1.94%,同比去年涨幅0.56%。

8月份东北地区玉米市场偏弱运行,价格回落10-20元/吨。上旬,贸易商出货积极性增强,但市场需求不振,价格小幅回落。中下旬市场购销僵持,下游企业采购意向不佳,个别地区跌幅较大,购销活跃度一般。华北地区玉米价格先跌后涨。需求面看,玉米深加工行业下游需求疲软,企业库存压力较难缓解,整体行业开工水平维持低位;从供应方面来看,华北地区部分春玉米陆续上市,贸易主体出货积极性较高,市场供应阶段性宽松,玉米价格重心下跌。8月底,持粮主体挺价意愿较强,华北市场玉米价格有所反弹。南方地区玉米价格涨跌互现,但整体成交情况欠佳,走货疲软。

进口方面,据海关总署统计,2022年8月份累计进口玉米180万吨,同比减少44.4%,2022年1-7月累计进口玉米1693万吨,同比减少20.9%。

(三)玉米期货

来源:东方财富网

图2 大商所玉米主力合约日K线图

8月份玉米主力合约震荡上行,截至月底玉米主力合约收于2806元/吨,较7月底涨136元/吨,涨幅5.09%。CBOT玉米主力合约报收670.5美分/蒲式耳,环比上涨48.25美分/蒲式耳,涨幅7.8%。美国玉米生长状况下滑,欧盟天气恶劣导致玉米产量前景堪忧,基金多头仓位有所增加,均支撑国际玉米期价上涨,但美联储重申将继续加息以及乌克兰逐渐恢复谷物出口,限制了国际玉米期价的上涨空间。

二、玉米消费及下游相关产品分析

来源:农业农村部

来源:农业农村部

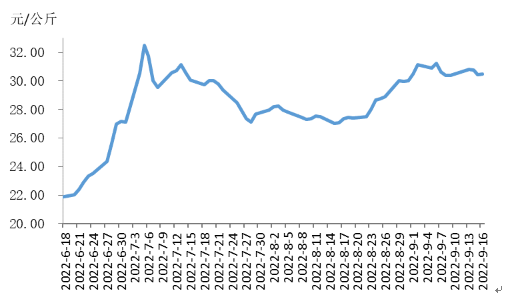

图3 瘦肉型白条猪肉出厂价格总指数运行走势图

生猪养殖方面,据农业农村部信息中心数据显示,8月份16省(直辖市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤28.06元,环比下跌5.3%,同比上涨39.3%,较上月扩大1.9个百分点。8月上旬,规模养殖场的生猪出栏量缓慢增多,散养户惜售情绪有所减弱,供应增多导致生猪及猪肉价格略微下跌。进入中旬后规模养殖场和散养户惜售情绪渐起,减少生猪出栏量,支撑生猪及猪肉价格止跌回升,但因终端消费需求依旧疲软,猪肉价格涨幅较小。8月下旬,北方部分区域学校食堂提前备货,同时养殖端看涨惜售情绪加重,减少生猪出栏量,加之局部区域存在小体重猪源二次回圈增重现象,亦导致供应收紧,支撑生猪及猪肉价格上涨。

根据饲料工业协会数据,2022年8月,全国工业饲料产量2635万吨,环比增长7.2%,同比下降6.7%。2022年1-8月,全国工业饲料总产量18746万吨,同比下降5.0%。其中,猪、蛋禽、肉禽饲料产量分别为8081万吨、2045万吨、5646万吨,同比分别下降7.9%、5.4%、6.8%;水产、反刍动物饲料产量分别为1803万吨、970万吨,同比分别增长15.1%、3.3%。

深加工方面,玉米深加工行业处于传统停机检修期,加之淀粉下游需求较差,淀粉行业开工率不足;酒精行业整体开工率较低,但受替代谷物用量减少影响,酒精中玉米用量结构性增长。8月份玉米淀粉行业平均开机率50%,环比下降7个百分点,同比下降3个百分点;玉米酒精行业平均开机率48%,环比提高1个百分点,同比提高9个百分点。

三、省内行情

8月份陕西省内终端养殖需求偏弱,玉米成交不畅,现货较难上涨。进入9月份后,持粮主体出货心态相对积极,出货预期较高,新季玉米重心略显偏强。下游饲料企业谨慎采购,市场购销不旺,观望氛围较为浓厚。据卓创资讯统计,省内玉米8月均价为2865元/吨,较7月下跌44.05元/吨,跌幅为1.51%。深加工方面,宝鸡阜丰公司8月份玉米收购月度均价为2715元/吨,较上月下跌165元/吨,跌幅为5.73%。

国家粮食电子平台交易方面,截至9月27日,2022年西安国家粮食交易中心共计轮换地方储备玉米25030.312吨,均价为2803.78元/吨,其中:省级储备玉米共计轮换9030.31吨,均价为2781.14元/吨;市级储备玉米共计轮换12500吨,均价为2741.2元/吨;区县级储备玉米共计轮换3500吨,均价为3085.72元/吨。

四、供需预测

国内:农业农村部《2022年9月中国农产品供需形势分析》报告显示,9月份中国玉米供需平衡表预测数与上月保持一致。8月以来,玉米主产区大多出现较明显降水,利于产量形成。东北地区气温偏低,灌浆速度有所放缓,但大部分玉米长势较好,后期如无早霜,对产量影响不大。华北黄淮海产区大部分墒情适宜,长势好于上年。虽然持续高温少雨对陕西南部、四川盆地等地区玉米产量造成一定影响,但面积有限,总体影响不大。消费方面,玉米深加工业普遍亏损,开工率下降,玉米工业消费偏弱,但养殖利润回升,而且小麦替代下降,饲料消费预期增加。总体看,秋粮大量上市之前玉米市场以稳为主。

国际:根据《美国农业部报告》预估,2022/23年度美国玉米的情况是:供应量、饲用量、出口量和用于乙醇的玉米量均减少,以及期末库存紧缩。其中,产量预计为139亿蒲式耳,较上月下降4.15亿蒲式耳,原因是收获面积和单产均下降。玉米总用量减少2.5亿蒲式耳,至143亿蒲式耳。由于作物产量减少和预期价格上涨,饲用量减少1亿蒲式耳。出口量减少1亿蒲式耳至23亿蒲式耳,用于乙醇的玉米减少5000万蒲式耳至53亿蒲式耳。期末库存下降1.69亿蒲式耳至12亿蒲式耳。

预估2022/23年度除美国外的其他国家的情况是:产量、贸易量和库存增加。中国、乌克兰、加拿大和莫桑比克的玉米产量增加量超过欧盟和塞尔维亚的减产量。其中中国由于东北重点省份和华北平原的充沛降雨增加了产量前景,乌克兰产量因单产增加而提高,加拿大因种植面积增加而提高。欧盟根据法国、罗马尼亚和德国的减产量调低了玉米产量。乌克兰玉米出口量增加,美国玉米出口量减少。加拿大和越南的玉米进口量下降。除美国外的其他国家的期末库存增加220万吨,至2.736亿吨,主要来源于中国和印度玉米库存增长量,乌克兰、欧盟和泰国玉米库存下降量部分抵消了这一增长。全球玉米期末库存减少220万吨,为3.045亿吨。

五、后市分析

进入9月份国内玉米产区多地新粮上市,部分地区因新冠疫情及部分区域内涝而推迟上市。目前来看,新季玉米价格高于预期:一方面,今年玉米种植成本有所增加,农民对新季玉米期望较高;另一方面,部分产区受前期干旱天气影响以及部分区域持续降雨,有减产预期,农户惜售情绪较浓。对于收购主体来说,受疫情影响,物流交通受阻,运费成本上涨,企业收购成本增加,且下游消费低迷,加工企业开工不足,饲料企业大规模收粮补库意愿不强,玉米价格偏高将抑制企业收粮存粮积极性,新产玉米集中上量后收购价格或将回落。

张 敏

稻米市场分析

中晚稻陆续上市 市场分化明显

一、国内市场

今年受天气影响,南北中晚稻产情差异较大,稻米市场走势也因此出现较大分化。其一是中晚稻生产出现分化。东北粳稻产区大部时段光温水条件较为适宜,粳稻整体长势良好,新稻出米率高,单产提高;而中晚籼稻主要产区则遭受了1961年以来最强的高温,且中籼稻受影响程度大于晚籼稻,单产将低于或者相平于去年。其二是中晚稻开秤价可能分化。中籼稻因遭受持续高温干旱,品质受到较大影响,腹白大、碎米率高、整精米率偏低、出米率下降,已上市的新中籼稻收购价格明显偏低。而东北地区的粳稻因质量较好,农户期望价格较高,开秤价格可能会较高。

(一)陕西市场

稻谷:省内新季中晚籼稻已经开始陆续收割上市,各储备库腾库需求增加,开始积极轮换储备稻谷。据了解,陕南主产区今年新稻谷产量略增,整体品质较上年有所下降,目前汉中地区的新稻收购价格为2500元/吨,较去年同期下降约8%,农户普遍惜售心态较重,预计后期价格会小幅震荡回升。

据统计,截至9月27日,2022年西安国家粮食交易中心共成交中晚籼稻11614.368吨。分储备性质看,省级储备轮换成交7332.368吨,市级储备轮换成交2000吨,区县级储备轮换成交2282吨。分交易方向看,销售成交10864.368吨,采购成交750吨。分年份、等级、产地看,2018年湖北产二等中晚籼稻成交587.16吨,成交均价为2500元/吨; 2019年湖北产三等中晚籼稻成交2000吨,成交均价为2530元/吨;2019年湖北产二等中晚籼稻成交4061.863吨,成交均价为2500元/吨;2020年陕西本地产三等稻谷1272吨,成交价格2460元/吨;2021年陕西本地产三等稻谷260吨,成交价格2500元/吨;2021年湖北、陕西产三等中晚籼稻成交750吨,成交均价为2900元/吨;2019年湖北产三等及以上晚籼稻2683.345吨,成交均价2530元/吨。

大米:根据陕西省粮食和物资储备局官网显示,省内部分地区粳米价格涨跌不一,籼米价格整体稳定。各地粳米平均价格:汉中市6440元/吨;杨凌市6220元/吨;咸阳市6920元/吨,渭南市7000元/吨,铜川市6740元/吨,榆林市6080元/吨,安康市6600元/吨,韩城市5600元/吨,以上均较上月持平;西安市6820元/吨,上月下跌20元/吨;商洛市6820元/吨,较上月下跌20元/吨;宝鸡市6260元/吨,较上月上涨60元/吨;以上均较上月持平。部分地区籼米平均价格:汉中市5760元/吨;西安市5540元/吨,安康市5760元/吨,商洛市4960元/吨,均较上月持平。

(二)主产区市场

1.生产方面:高温范围缩小 生长状况好转

进入9月上旬,我国南方高温范围进一步缩小。其中,中东部大部地区降水偏少、多晴好天气,利于一季稻灌浆乳熟和成熟收获。南方地区无大范围高温天气,仅6日至8日湖南、江西、湖北南部部分地区有35℃左右高温天气,对晚稻生长略有不利;江西、湖南等地农业干旱将持续或发展,不利于中晚稻生长。四川西部、云南西部等地累计降水日数有5~8天,累计降雨量有40~80毫米,部分地区有90~150毫米,降水量较常年同期偏多,阴雨寡照天气及局地强降水不利于一季稻生长;华南沿海降水偏多,局地强降水不利于水稻生长发育。

2.购销方面:早稻收购基本结束 最低收购价稻谷成交率提升

早稻购销渐入尾声,现货供需宽松,价格稳中趋弱。据统计,截至9月15日,主产区各类粮食企业累计收购早籼稻589万吨,同比增加47万吨,增幅8.7%。

根据国家粮食交易中心交易结果显示,9月20日最低收购价稻谷共计投放60.19万吨,总成交量为19890吨,成交率为3.3%,成交均价2611元/吨。其中粳稻(2020年三等)成交3886吨,中晚籼稻(2018年三等)成交4300吨,中晚籼稻(2021年三等)成交11704吨。近两周政策性稻谷成交率较之前上升,主要是因为目前上市的新产中晚籼稻质量不佳,市场转而投向2021年产中晚籼稻,从而提升了成交量。

表1 9月20日最低收购价稻谷成交结果

3.价格方面:稻谷大米整体稳定运行,局部上涨

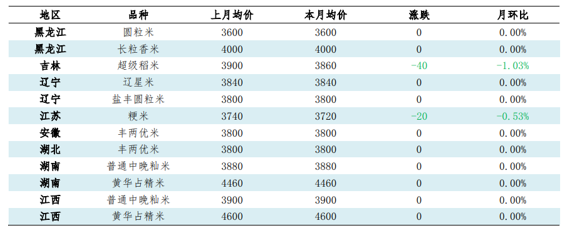

单位:元/吨

来源:卓创资讯

表2 8月国内稻谷市场价格表

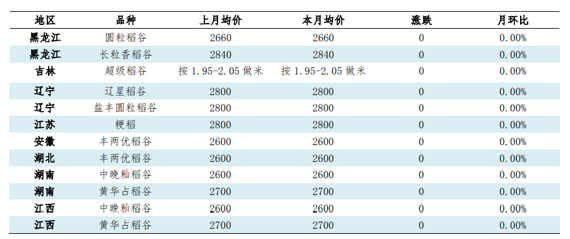

从表2可以看出,本月国内稻谷价格维稳运行。

1)粳稻市场:本月粳稻价格总体稳定为主。黑龙江长粒香稻谷到厂价2740-3000元/吨。吉林超级稻谷到厂价按3900-4100元/吨做米。辽宁辽星新稻到厂价2740-2900 元/吨,盐丰圆粒稻谷到厂价2740-2900 元/吨,出米率70%。江苏粳稻到厂价2760-2840元/吨。

2)籼稻市场:本月籼稻谷价格以稳为主。据卓创资讯统计安徽、湖北地区新季中籼稻上市到厂价2560-2700元/吨。湖南、江西黄华占稻谷到厂价2640-2800元/吨。湖南、江西普通中晚籼稻到厂价2500-2640元/吨,按质定价。

3)糯稻市场:本月价格月环比上调。截至月底,主产区圆粒粳糯稻谷到厂参考价2720-3160元/吨,按地区定价。

单位:元/吨

来源:卓创资讯

表3 8月国内大米出厂价表

从表3可以看出,本月国内大米价格整体稳定,局部地区小幅下跌。

1)粳米市场:本月粳米价格总体以稳为主,局部小幅走低。目前黑龙江圆粒米出厂价3500-3700元/吨,长粒香米出厂价3900-4200元/吨。吉林超级稻米出厂价3860-3900元/吨。辽宁辽星米出厂价3700-3900元/吨,盐丰圆粒米出厂价3800-3860元/吨。江苏普通粳米出厂价3560-3840元/吨。

2)籼米市场:本月南方地区大米价格整体稳定。安徽地区丰两优米出厂价3700-3900元/吨。湖北地区丰两优米主流出厂价3700-3900元/吨。个别地区有高价。湖南、江西地区黄华占精米出厂价4400-4600元/吨。湖 南、江西普通中晚籼米出厂价3700-3900元/吨。

3)糯米市场:本月价格小幅上调。截至月底,国内主产区圆粒粳糯米出厂价3700-4100元/吨。

二、国际市场

根据美国农业部2022年9月报告显示:本月预估2022/23年度全球稻米的情况是: 供应量减少、消费量增加、贸易量减少和库存减少。供应量减少440万吨,至6.929亿吨,主要原因是中国、印度和巴基斯坦的产量下降。中国受南方干旱的影响,产量减少200万吨1.47亿吨。印度由于东北部地区持续干旱,产量下降200万吨至1.265亿吨。这将是自2015/16年度以来印度产量的首次下降。巴基斯坦由于8月的洪水灾害,产量减少50万吨至840万吨。全球消费量增加60万吨,达到创纪录的5.193亿吨,主要来源于印度使用量的增加。全球贸易量减少110万吨至5360万吨,其中印度出口量减少,泰国、越南、缅甸和巴基斯坦出口量增加部分抵消了印度出口减少的影响。由于印度最近对粗米、糙米和精白米征收出口关税,并禁止碎米出口,因此出口量减少200万吨降至2000万吨。全球期末库存减少500万吨,至1.736亿吨,主要原因是印度和中国的库存减少。

进出口:8月我国大米进出口双增。海关总署统计,2022年8月份我国进口稻谷及大米48万吨,同比增34.8%;1月至8月我国共进口大米456万吨,同比增42.5%。2022年8月份我国出口大米23万吨,同比增31.9%;1月至8月我国出口大米147万吨,同比减14.7%。

三、后市分析

稻谷:按照往年安排,后期伴随新季中晚稻的大量上市,最低收购价稻谷极有可能在10月暂停交易,为新稻让出市场。同时,市场大幅上量后,以质定价特征将更加明显。预计新季中晚籼稻价格将稳中偏弱运行,新季粳稻价格将会上涨。

大米:大米市场旺季不旺。随着中秋、国庆“双节”提振,国内大米需求有所恢复,但仍不及往年,预计价格仍上涨乏力。

黄欣

油脂油料市场分析

利空因素增多 豆菜油回吐年内涨幅

一、大豆和豆油

大豆:

生产方面:根据中央气象台全国农业气象情况显示,9月下旬,全国大部农区气温正常或偏高1-4℃,内蒙古中西部和东北部、吉林东部、辽宁大部等地部分地区气温偏低1-4℃;降水主要集中在东北地区、西北地区东南部、西南地区和华南沿海等地,其余大部农区降水量不足10毫米或无有效降水;全国大部农区日照时数接近常年同期或偏多3成至1倍,黑龙江西北部、陕西中南部、湖北大部、等地偏少3~9成。

东北大部分地区大豆等秋收作物处于成熟后期,光温水条件基本能满足作物灌浆需求。受冷空气影响,20-21日内蒙古中东部、黑龙江北部和东南部、吉林东部等地出现初霜冻,但大部以轻霜为主,且持续时间短,对秋粮作物产量形成影响较小;西北地区大部、华北和黄淮天气晴好,土壤墒情适宜,气温正常或偏高,利于大豆鼓粒及已成熟作物采摘收晒,仅甘肃东南部、陕西南部多降水,对秋收作物成熟收获不利。

图1 9月下旬全国主产省大豆发育进程统计(来源:中央气象台)

进口方面:8月份我国进口大豆716.6万吨,较上月的 788.3万吨减少9.09%,1-8月累计进口大豆6132.9万吨,同比减少8.6%。根据船期监测,预计8-9月份我国进口大豆1430 万吨,低于上年同期的1636万吨,为过去5年来同期最低水平,预计2021/22年度(10月至次年9月)我国进口大豆9100 万吨,低于上年度的9979万吨,减幅8.8%。

国内需求方面:中国饲料工业协会数据显示,7月份全国饲料总产量2458万吨,环比增长5.4%,同比下降6.8%,其中,猪饲料产量983万吨,环比增长4%,同比下降11.1%。1—7月,全国工业饲料总产量16111万吨,同比下降4.7%。统计局数据显示,7月底能繁母猪存栏4298.1万头,连续第3个月环比增长,相当于正常保有量的104.8%。能繁母猪存栏持续增长,后期生猪存栏预计继续保持增长态势;近期全国生猪平均价格维持在22元/公斤左右,生猪养殖利润良好,养殖户补栏积极性高涨,饲料养殖企业在配方中提高豆粕添加比例意愿增强,将推动豆粕需求增长。预计2022/2023年度蛋白粕饲用消费量9524万吨,同比增加2.9%,其中豆粕消费量7360万吨,同比增加4.2%。

价格方面:9月下旬,国产大豆现货市场价格整体弱势运行,进口大豆依旧具备价格优势。目前中储粮陈豆销售成交价格在5900-6020元/吨之间,10月巴西大豆预估到港价格为5288元/吨,11月美湾大豆预估到港成本为5085元/吨。目前东北黑龙江北部、东部、内蒙古等多地大豆未开市,南方皖北处于零星上市时期,预计10月上旬正式上市。

截至9月27日,黑龙江海伦地区塔豆净粮装车价格为6100-6160元/吨,较上月同期下跌260-280元/吨;安徽淮北地区新豆净粮装车价格为6700-6760元/吨,货源缺乏,较上月上涨60元/吨;河南许昌地区新豆净粮装车价格为6500元/吨,较上月同期保持稳定;湖北天门地区新豆净粮装车价格为7400-7500元/吨,较上月同期保持稳定。

豆油:

豆油价格:9月,国内豆油市场价格弱势运行,涨跌互现,价格整体较上月所有下跌。受9月国际油脂价格和国内双节备货进入尾声影响,国内豆油现货价格逐步下调。虽9月美国农业部报告大豆单产和收获面积双减,以及受棕榈油即将进入季节性减产周期影响,豆油价格短期有一定支撑,但因10月南美大豆产量将集中释放,国内豆油价格承压较重。

截至9月27日,天津地区一级豆油现货价格10000元/吨,较上月同期下跌740元/吨;日照地区一级豆油现货价格10030元/吨,较上月同期下跌660元/吨;张家港地区一级豆油现货价格10180元/吨,较上月同期下跌510元/吨;东莞地区一级豆油现货价格9930元/吨,较上月同期下跌620元/吨。

截至9月27日,陕西省内豆油现货报价:一级豆油自提价10000元/吨,三级豆油自提价9950元/吨,均较上月同期下跌1000元/吨。豆油提货基差:一级豆油,Y01合约价格+1250元/吨;三级豆油,Y01合约价格+1200元/吨,基差均较上月同期上涨50元/吨,基差略涨,现货市场有一定的挺价意愿。9月,西安国家粮食交易中心共成交大豆油7500吨,成交均价10763元/吨,较上月下跌38元/吨。

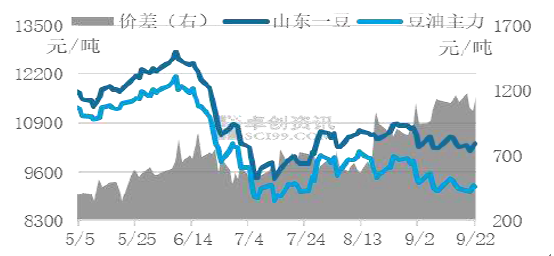

图2 2022年9月国内一级豆油期现货价格走势图(单位:元/吨)

成品油价格:根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至9月14日,我省各地区大豆油(国标一等)均价为:西安地区65.5元/5L,宝鸡地区66.5元/5L,咸阳地区61元/5L,渭南地区63元/5L,铜川地区60.6元/5L,延安地区63元/5L,榆林地区55元/5L,汉中地区64.7元/5L,安康地区56.4元/5L,商洛地区65.7元/5L,韩城地区55元/5L,杨凌地区57元/5L。

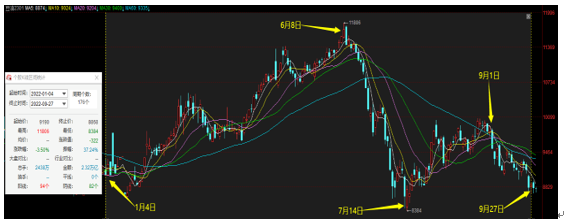

豆油期货:大商所豆油Y2301合约价格结束了自7月中旬至8月末的反弹后,自9月开始持续下跌。截至9月27日,豆油Y2301合约价格报收于8868元/吨,较8月29日收盘价格共跌去1114元/吨。截至9月27日,大商所2022年豆油期货合约价格共下跌322元/吨,跌幅3.5%。

图3 大商所豆油2022年走势图

后市分析:目前国产大豆市场,东北地区10月新豆会集中全面上市。由于今年种植面积增加,供应压力较大,下游市场观望情绪较浓,国产大豆价格或支撑力度不足。但因国内需求不旺,进口大豆到港数量不及往年,国内市场大豆供应或总体偏紧,下跌空间或有限。

9月国内豆油价格整体趋弱。美联储加息前后,宏观市场利空氛围浓厚,国际大豆供应增加预期令大豆期货价格承压。且由于印尼货币贬值,棕榈油目前已成为价格最为弱势的油脂品种,预期国内四季度棕榈油到港数量将增加,油脂间的替代消费令国内豆油价格整体承压。虽然目前国内油厂开工率回升有限,豆油供应偏紧情况延续,但随着供应数量提升,现货市场挺价力度会越来越弱,预计短期内国内豆油价格或整体偏弱,四季度国内豆油行情或易跌难涨。

二、油菜和菜籽油

油菜籽方面:9月,国内各地区新季油菜籽价格涨跌互现,整体平稳。临近国庆假期,国内多数贸易商走货速度较慢,北方新季油菜籽陆续运至南方市场,由于价格相对较低,对南方当地油菜籽市场形成一定冲击。后期国内油菜籽市场行情存有转弱预期,部分贸易商出货积极性较高,市场分歧显现,限制了国内油菜籽价格的持续上涨。截至9月27日,江苏地区新季油菜籽价格为6900-7100元/吨,湖北地区新季油菜籽价格为7000-7200元/吨,四川地区新季油菜籽价格为7200-7300元/吨,均较上月保持稳定。

菜籽油:

菜籽油价格方面:9月,国内菜籽油市场利空因素增多,涨跌互现,波动频繁,整体价格继续小幅下滑。一方面,加拿大新季油菜籽生长情况良好,9月下旬已开始收割,后期国内油菜籽进口量存有较大增长预期;另一方面,受国际油脂价格大幅下滑影响,虽国内菜籽油需求尚可,进口菜籽油库存呈现不断下滑的趋势,但其他油脂品种价格下跌带动了菜籽油价格的跟随下滑。

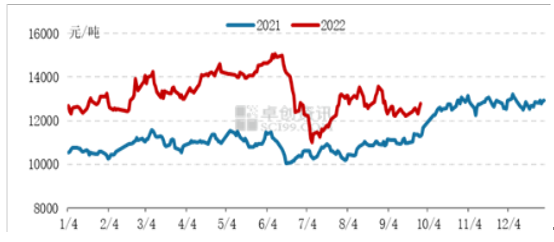

图4 2021-2022年国内进口四级菜籽油价格走势图

截至9月27日,湖北地区进口四级菜籽油价格12850-12950元/吨,与上月同期持平;江苏地区进口四级菜籽油价格12660-12760元/吨,较上月同期下跌130元/吨;安徽地区进口四级菜籽油价格12850-12950元/吨,与上月同期持平。

截至9月27日,陕西省内菜籽油现货报价:一级菜籽油(非脱蜡)提货价13350元/吨,三级菜籽油12600元/吨,均较上月同期下跌400元/吨。目前,国内进口四级菜油均价为12437元/吨,较上月同期下跌596元/吨,跌幅为4.57%。

9月,西安国家粮食交易中心共成交菜籽油(散装)3500吨,成交均价13850元/吨,较上月同期上涨450元/吨;成交宁陕县级储备采购菜籽油(散装)300吨,成交价格12200元/吨。

成品油价格:根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至9月14日,我省各地区菜籽油(国标一等)均价为:西安地区80.5元/5L,宝鸡地区82.1元/5L,咸阳地区77.3元/5L,渭南地区84元/5L,铜川地区78.5元/5L,延安地区81.5元/5L,榆林地区66元/5L,汉中地区81.1元/5L,安康地区75.8元/5L,商洛地区77.4元/5L,韩城地区63元/5L,杨凌地区68元/5L。

菜籽油期货价格:郑商所菜籽油O1301合约价格自7月中旬至8月中旬的反弹结束后,价格震荡回落。截至9月27日报收于10562元/吨,较8月29日收盘价共下跌523元/吨。截至9月27日,郑商所2022年菜籽油期货合约共下跌2058元/吨,跌幅16.31%。

图5 郑商所菜籽油2022年走势图

后市分析:目前,国产油菜籽价格整体小幅波动,多数地区菜籽价格小幅上涨,少数地区菜籽价格有所下滑。北方新季油菜籽已经开始上市,国内供应量增加,部分贸易商出货积极性提高,开始下调油菜籽价格。但南方多数地区油菜籽供应较为紧张,10月份之后国内油菜籽市场进入消费旺季,下游市场需求增加,国产油菜籽价格或有较强支撑。

9月份加拿大新季油菜籽已经开始收割,10月下旬将陆续运至国内。随着国内进口油菜籽供应量增加,沿海油厂开机率上升,菜籽油产量将会增加,加上直接进口的菜籽油数量,国内菜籽油供应总量预计将会增加,目前国内菜籽油市场供不应求的格局或将逐渐缓解,国内菜籽油价格重心或还会继续下移。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南