2016年玉米调研报告

发布时间:2016-10-20 作者:admin4 浏览量:3575 来源: 分享到:

金秋十月,2016/17年度新季玉米陆续收获,新的玉米行情即将拉开序幕。在全球经济环境依然复杂和中国经济增长放缓的大背景下,“十三五”粮食供给侧改革开始实施,当前国产玉米去库存压力不减,临储收购政策的取消、全新玉米收储模式、“史上最严限超令”的出台、美国进口干酒糟(DDGS)反倾销的初裁等因素层出不穷,玉米价格将何去何从?

陕西作为玉米主产省之一,地理位置特殊,连接东西部产销省份,每年有大量的粮食流出和流入。在全国收购政策真空的第一年,在没有价格补贴的情况下,在运输成本上涨的今天,玉米行情将如何发展?带着这样的疑问,我们深入省内玉米产地进行实地考察,并通过与省内重点加工企业、收储和贸易企业面对面座谈详细调研,并以调研为基础通过对玉米生产情况、政策影响和供需情况的分析对我省今年玉米市场行情做出预测。

一、生产

(一)全国

截至发稿,据农情调度数据,东北大部粮食作物收获进度超过6成,但黑龙江和吉林部分主产区偏慢,在4成左右。华北产区收割进度超2/3。根据国家粮油信息中心最新预计,2016年玉米播种面积3626万公顷,较2015下降185.7万公顷;预计2016年玉米单产807斤/亩较2015年增加21.56斤/亩;预计2016年我国玉米总产量21950万吨,较2015年下降508万吨,预计减产达2%以上。

另据美国农业部报告,2016/17年度全球玉米产量为10.27亿吨,全球玉米市场依然供大于求。

(二)陕西

陕北地区玉米生长期间雨水充沛,玉米生长情况较好,主要表现为玉米穗长,籽粒饱满,收获期天气晴朗,霉变情况符合预期。受冰雹灾害以及镰刀弯地区耕种面积调减因素的双重影响,部分地区产量下降。目前,根据我们在靖边的几个主产乡考察来看,农户家庭小面积种植已经陆续开始收割,规模种植户考虑玉米收割担心后期储存不利,影响玉米的整体质量和收益,没有大面积收割。

图一:陕北玉米实地考察图

今年我省关中地区玉米种植天气条件不佳,扬花期雨水较多、灌浆期持续高温干旱,导致玉米颗粒较小,乃至减产。实地观察随处可见秃穗粒小的现象,单产下降严重,但玉米霉变情况好于往年。

据推测,今年我省关中玉米总产下降20%,但也有业内人士表示这一数字或将为30%。按照近年来350余万吨的统计数据来推算,减产约70余万吨。

二、行情

本周超期储存和蓆茓囤储存玉米竞价销售暂停,消息称14年临储玉米竞价销售也将于近周结束,同时伴随粮食安全责任考核指标及解读文件发布,政策收购风声再起,玉米要收,竞价销售要停,库存要建,农民要保。

(一)供给

下表为供需平衡预测表。据表中数据显示,16/17年度,全国玉米总需求或将创造近年来新高,在政策的影响下出口量有了显著提升,但库存仍处于历史高位,总体供过于求仍是当前市场大背景。随着玉米价格持续走低,国产玉米与进口玉米的价格差逐步收窄,从而使进口量大大降低。在多方面因素的影响下,年度剩余量明显下降,说明国家调控政策的引导已经开始生效,供需平衡开始向更加合理的方向迈进。

单位:万公顷,万吨

表一:全国玉米供需平衡表(数据来自中国玉米网)

1、现货

本周现货玉米市场整体维持弱势调整态势。10月正值华北地区冬麦播种期,农忙无暇顾及玉米销售,另外农户惜售以及天气等因素导致玉米上市量不佳,临储停售的情况下企业备货不足,支撑价格短期小幅反弹,三等粮收购价格在1580~1740元/吨;东北新季玉米持续上市,有补贴农户惜售不明显,玉米价格走势偏弱,但短期湿粮居多以及新季玉米供应压力尚未完全释放,价格跌幅较缓,目前三等粮收购价格为1330~1530元/吨,同比下降400~500元/吨。港口方面北方锦州港内干粮上量8500吨,湿粮1100吨。水份15%以内的干粮主流收购价1650-1670元/吨。广东辽吉轮换玉米港内报收1850-1870元/吨。北方港口收购价格略有上浮,南北理论利润仍有40-50元/吨左右。

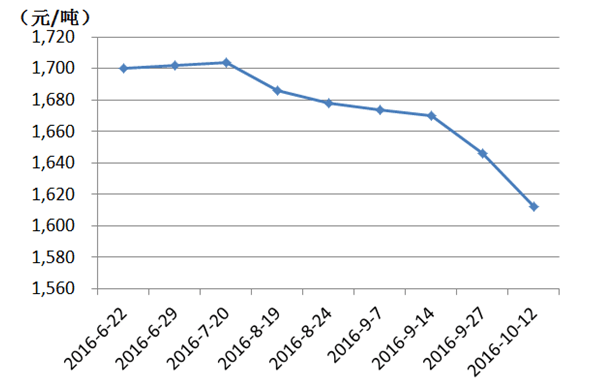

2016年陕西玉米价格降幅明显,9月份全省平均价格1640元/吨,环比和同比分别下降10.87%和8.89%。1-10月份我省玉米价格一直呈弱势运行,累计降幅达12.17%。

图二:陕西省近期玉米价格走势

近期省内价格在国庆节前跌至1600元/吨,过节期间纷纷降到1600元以内,近日价格小幅反弹,有企业调至1700元/吨。据分析,价格反弹的主要原因是由于新粮上市后天气利于存储,农户不急于出售,政策收购提前入市消息“疯传”,企业在备货不足的情况下被迫调价。在新货大量上市之前,省外粮源又“远水不解近渴”,价格上涨成为一种必然,但根据往年来看,到11月中旬大量新玉米上市,价格应该会承压下行。

2、临储

本周临储玉米竞价销售已经暂停,包干销售玉米竞价交易活动或为2016年最后一次,短期内市场供给压力或将有所缓解,对玉米现货价格起到支撑作用。

此外,关于为避免产区农户“卖粮难”问题呈现扩大化态势,传闻中储粮将提前启动轮入机制,但轮入是通过临储划转的体系内循环,还是市场化收购,未有定论。

3、期货

大连商品交易所玉米主力合约c1701自9月30日下探短期低点后,反弹飘红,K线图中的长下影线也从某种程度上反映出市场做空动力不足,多头持续反击,在国庆长假后的首周沿五日均线稳步走高,周线走出光脚中阳线,基本与坊间传言的中储粮内蒙古分公司收购文件中规定的价格相契合。但成交量较节前有所缩小,为后市继续横盘整理留下了注脚。持仓量第二大的合约c1705跟随主力合约一起探底后稳步上扬,成交量温和放大,更加深了人们对后市玉米价格的预期。

4、替代品、农业副产品

小麦作为饲用玉米的重要替代品,符合国标的小麦价格持续高企,2016年产的不完善粒超标小麦价格约为1600至2000元/吨,价格差无法顺利落在高于小麦玉米价差200元/吨以内的替代区间内,小麦替代的可能较小。

小麦麸皮价格近期内明显上涨,随着元旦春节的临近,面粉加工企业开工率将会提高,麸皮供给增加,从而降低饲料生产企业的采购难度,可能从某种程度上遏制玉米价格上扬的趋势。

(二)消费

1、饲料

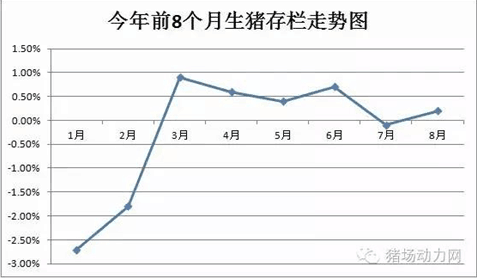

农业部统计数据显示,国内猪肉价格9月中上旬以来持续下滑,但周比跌幅有所收窄。尤其节日过后,市场需求转为平淡,加之新粮成本偏低,北方猪价跌势明显,南方以小幅下跌行情为主。虽然近月来看生猪存栏有所上升,但从8月开始能繁母猪存栏量持续大量下降,导致明年生猪存栏量将处于低位,猪饲料生产持续承压。鸡蛋价格则持续走高,因节前超跌价格和短期集中要货对价格等均有明显支持。

图三:生猪存栏走势图

2、深加工

深加工方面,受节后阶段性生产需求增加提振,东北及华北淀粉价格近期保持稳定出货,价格相对坚挺。且双反措施对于副产品的加持,则持续发力。受进口DDGS高价低量提振,国产DDGS走势坚挺。9月份淀粉业整体开工率65%,较8月提高7%;酒精业52%,较8月提高4%。

此外,蛋白粉及纤维饲料等行情受供需偏紧支撑,局部价格同样出现反弹。

3、期货

观察大连商品交易所淀粉主连合约发现淀粉主力合约在探底后的一波上涨受市场气氛的影响而动力不足,成交量放缓,60日线的阻力明显,期货价格加东三省补贴仍难达到现货价格,后期价格上涨仍存疑虑。对后期玉米价格上涨或将起到抑制作用。

三、后市

(一)收购

在2008年国家实施玉米临储政策后,我国玉米产量逐年增长。2008年到2015年,国内玉米产量由1.66亿吨增长至2.25亿吨,增长35.5%;播种面积由4.48亿亩增长至5.72亿亩,增长27.6%,全国28%的耕地在种玉米。玉米库存急剧增加,根据公开数据测算,截至今年7月末,我国玉米库存达到2.6亿吨,接近粮食总库存的一半,其中东北地区玉米库存就占到近90%。这种“堰塞湖”式的库存量将给国内玉米市场带来巨大的下行压力。

图四:玉米库存量走势图

临储收购政策取消以后损失最大是非主产区玉米生产者及当地的加工企业,非主产区农业欠发达,集约化程度低,农户可获取信息量小,没有补贴。如果说这是国家供给侧改革过渡期“阵痛”,那么考虑到农户和企业可承痛程度,作为收购主力军也是市场波动终结者的中储粮,在2016年的一次性储备、包干销售临储和中央储备轮换中时机把握准确,取得轮换盈利的背景下,何时进入市场收购是后市价格的风向标。

虽然最近政策收购的风声又起,但是从今年包括马铃薯主食化、“镰刀弯”地区玉米面种植积调减等一些列改革措施的出台不难看出国家在供给侧改革中下的决心,况且非产区粮食种植收益甚微也不是一天两天,如此下去,顶多下一年改种或不种。受益于一次性储备,中储粮的轮换空库期延长两个月,不必赶收购进度或对玉米价格上涨产生抑制作用。

(二)销售

当玉米销售完成市场化以后,从经济学理论来看,价格将由价值来决定,也就是行业目前普遍认为未来玉米价格走势将由种植成本来驱动。我们来算一下,据估计陕西本地种植成本(不计人工费、运输费)在350元到400元一亩地之间,关中地区今年亩产500斤左右,所以最终成本在0.7元/斤左右。然而根据“市场定价、价补分离”的原则,据了解今年东北产区有130~150元/亩直补,加上主产区土地流转率高,规模化、集约化生产,导致综合种植成本大幅减少,估算平均成本在0.65元/斤左右,按平均亩产1000斤来算,减去直补0.15元/斤,东北主产区心理成本理论值为0.5元/斤。

由此,我们不难看出产区成本低才是市场看空玉米价格的直接原因。据走访的情况来看,在主、非产区价差达到运输费可以弥补的程度,大多数加工企业都会采取从产区调购的办法。据最严限超以后到东北的运费大概400元/吨,按上述最低成本计算,当东北产区玉米价格到0.5元/斤时,即省内价格高于0.7元/斤时产区玉米将会大量流入省内。

根据各地气候和土壤条件以及农户卖粮习惯来看,产区种植户因之前拖底收购政策存在,并且种植规模普遍较大,不具备长期储存玉米的条件,一般在春节前后会出现大量玉米集中销售的情况,此时应该会形成价格低点;今年陕西农户没有补贴,行情不好,农民惜售情绪较重。近期据个别加工企业透漏,当价格低于0.75元/斤时已经不能从散户手中收到粮,而我省玉米种植多为少量散种,便于个别存储,农户手中甚至还存有14年的玉米。

由此推测,今年产区玉米流入关内可能性非常大,唯一不确定的将是政策收购的影响,有消息称陕西今年一次性储备量大约20余万吨,可见一旦出手影响之大。

(三)新局

最新报道,京粮集团与黑龙江省绥化市签订战略合作协议,投资30亿元在青冈县建设集仓储物流、玉米加工、热电联产于一身的粮食仓储物流加工产业园项目。

主产区双重优待政策的实施,大大降低了产区深加工企业的经营成本,其产品将有可能掌握定价权。一旦原粮市场化完成,在需求和消费端不景气的今天,加工业将再次向主产区集中,被迫在产区建厂,非产区加工企业生存空间再度遭到压榨,虽然短期内运输成本的增加会对当地产业有一定程度的支撑,但随国家基础设施建设的不断投入,这一部分影响将会越来越小。

四、结语

综上所述,据业内各类从业人员的分析,2016年生产的新玉米将于2016年12月大量上市,11月15日为一个重要的时间窗口,彼时的价格将会对收购价格作出有深远意义的指导。

减产、加工企业刚性用量以及近年来形成的入川贸易量等因素交织在一起,关中产的玉米数量或供不应求,因此关中玉米的价格下行的空间应当是相当有限的。而由于运距和价格原因,榆林玉米与关中的关联性较小,延安玉米则受制于霉变、毒素超标和运距的多方面因素,并不能充分影响关中的行情。

1400至1500元/吨的坊间预测价格或因为主产区的实际收购情况变成水中月,而期货的价格发现功能或将显现的淋漓尽致。

陕西作为玉米主产省之一,地理位置特殊,连接东西部产销省份,每年有大量的粮食流出和流入。在全国收购政策真空的第一年,在没有价格补贴的情况下,在运输成本上涨的今天,玉米行情将如何发展?带着这样的疑问,我们深入省内玉米产地进行实地考察,并通过与省内重点加工企业、收储和贸易企业面对面座谈详细调研,并以调研为基础通过对玉米生产情况、政策影响和供需情况的分析对我省今年玉米市场行情做出预测。

一、生产

(一)全国

截至发稿,据农情调度数据,东北大部粮食作物收获进度超过6成,但黑龙江和吉林部分主产区偏慢,在4成左右。华北产区收割进度超2/3。根据国家粮油信息中心最新预计,2016年玉米播种面积3626万公顷,较2015下降185.7万公顷;预计2016年玉米单产807斤/亩较2015年增加21.56斤/亩;预计2016年我国玉米总产量21950万吨,较2015年下降508万吨,预计减产达2%以上。

另据美国农业部报告,2016/17年度全球玉米产量为10.27亿吨,全球玉米市场依然供大于求。

(二)陕西

陕北地区玉米生长期间雨水充沛,玉米生长情况较好,主要表现为玉米穗长,籽粒饱满,收获期天气晴朗,霉变情况符合预期。受冰雹灾害以及镰刀弯地区耕种面积调减因素的双重影响,部分地区产量下降。目前,根据我们在靖边的几个主产乡考察来看,农户家庭小面积种植已经陆续开始收割,规模种植户考虑玉米收割担心后期储存不利,影响玉米的整体质量和收益,没有大面积收割。

图一:陕北玉米实地考察图

今年我省关中地区玉米种植天气条件不佳,扬花期雨水较多、灌浆期持续高温干旱,导致玉米颗粒较小,乃至减产。实地观察随处可见秃穗粒小的现象,单产下降严重,但玉米霉变情况好于往年。

据推测,今年我省关中玉米总产下降20%,但也有业内人士表示这一数字或将为30%。按照近年来350余万吨的统计数据来推算,减产约70余万吨。

二、行情

本周超期储存和蓆茓囤储存玉米竞价销售暂停,消息称14年临储玉米竞价销售也将于近周结束,同时伴随粮食安全责任考核指标及解读文件发布,政策收购风声再起,玉米要收,竞价销售要停,库存要建,农民要保。

(一)供给

下表为供需平衡预测表。据表中数据显示,16/17年度,全国玉米总需求或将创造近年来新高,在政策的影响下出口量有了显著提升,但库存仍处于历史高位,总体供过于求仍是当前市场大背景。随着玉米价格持续走低,国产玉米与进口玉米的价格差逐步收窄,从而使进口量大大降低。在多方面因素的影响下,年度剩余量明显下降,说明国家调控政策的引导已经开始生效,供需平衡开始向更加合理的方向迈进。

单位:万公顷,万吨

| 年度 | 13∕14 | 14∕15 | 15∕16 | 16∕17 |

| 播种面积 | 3557.00 | 3577.00 | 3655.00 | 3487.00 |

| 产量 | 20440.00 | 20119.00 | 21232.00 | 20131.00 |

| 期初库存 | 7284.53 | 10285.23 | 15497.58 | 21272.58 |

| 进口量 | 327.70 | 554.60 | 350.00 | 70.00 |

| 总供给量 | 28052.23 | 30958.83 | 37079.58 | 41473.58 |

| 饲料消费 | 12250.00 | 9950.00 | 10100.00 | 11800.00 |

| 工业消费 | 4150.00 | 4120.00 | 4320.00 | 4970.00 |

| 种用及食用消费 | 1225.00 | 1240.00 | 1230.00 | 1210.00 |

| 损耗量 | 140.00 | 150.00 | 155.00 | 180.00 |

| 国内使用量 | 17765.00 | 15460.00 | 15805.00 | 18160.00 |

| 出口量 | 2.00 | 1.25 | 2.00 | 30.00 |

| 总需求 | 17767.00 | 15461.25 | 15807.00 | 18190.00 |

| 年度剩余 | 3000.70 | 5212.00 | 5775.00 | 2011.00 |

| 年度库存 | 10285.23 | 15497.58 | 21272.58 | 23283.58 |

1、现货

本周现货玉米市场整体维持弱势调整态势。10月正值华北地区冬麦播种期,农忙无暇顾及玉米销售,另外农户惜售以及天气等因素导致玉米上市量不佳,临储停售的情况下企业备货不足,支撑价格短期小幅反弹,三等粮收购价格在1580~1740元/吨;东北新季玉米持续上市,有补贴农户惜售不明显,玉米价格走势偏弱,但短期湿粮居多以及新季玉米供应压力尚未完全释放,价格跌幅较缓,目前三等粮收购价格为1330~1530元/吨,同比下降400~500元/吨。港口方面北方锦州港内干粮上量8500吨,湿粮1100吨。水份15%以内的干粮主流收购价1650-1670元/吨。广东辽吉轮换玉米港内报收1850-1870元/吨。北方港口收购价格略有上浮,南北理论利润仍有40-50元/吨左右。

2016年陕西玉米价格降幅明显,9月份全省平均价格1640元/吨,环比和同比分别下降10.87%和8.89%。1-10月份我省玉米价格一直呈弱势运行,累计降幅达12.17%。

图二:陕西省近期玉米价格走势

近期省内价格在国庆节前跌至1600元/吨,过节期间纷纷降到1600元以内,近日价格小幅反弹,有企业调至1700元/吨。据分析,价格反弹的主要原因是由于新粮上市后天气利于存储,农户不急于出售,政策收购提前入市消息“疯传”,企业在备货不足的情况下被迫调价。在新货大量上市之前,省外粮源又“远水不解近渴”,价格上涨成为一种必然,但根据往年来看,到11月中旬大量新玉米上市,价格应该会承压下行。

2、临储

本周临储玉米竞价销售已经暂停,包干销售玉米竞价交易活动或为2016年最后一次,短期内市场供给压力或将有所缓解,对玉米现货价格起到支撑作用。

此外,关于为避免产区农户“卖粮难”问题呈现扩大化态势,传闻中储粮将提前启动轮入机制,但轮入是通过临储划转的体系内循环,还是市场化收购,未有定论。

3、期货

大连商品交易所玉米主力合约c1701自9月30日下探短期低点后,反弹飘红,K线图中的长下影线也从某种程度上反映出市场做空动力不足,多头持续反击,在国庆长假后的首周沿五日均线稳步走高,周线走出光脚中阳线,基本与坊间传言的中储粮内蒙古分公司收购文件中规定的价格相契合。但成交量较节前有所缩小,为后市继续横盘整理留下了注脚。持仓量第二大的合约c1705跟随主力合约一起探底后稳步上扬,成交量温和放大,更加深了人们对后市玉米价格的预期。

4、替代品、农业副产品

小麦作为饲用玉米的重要替代品,符合国标的小麦价格持续高企,2016年产的不完善粒超标小麦价格约为1600至2000元/吨,价格差无法顺利落在高于小麦玉米价差200元/吨以内的替代区间内,小麦替代的可能较小。

小麦麸皮价格近期内明显上涨,随着元旦春节的临近,面粉加工企业开工率将会提高,麸皮供给增加,从而降低饲料生产企业的采购难度,可能从某种程度上遏制玉米价格上扬的趋势。

(二)消费

1、饲料

农业部统计数据显示,国内猪肉价格9月中上旬以来持续下滑,但周比跌幅有所收窄。尤其节日过后,市场需求转为平淡,加之新粮成本偏低,北方猪价跌势明显,南方以小幅下跌行情为主。虽然近月来看生猪存栏有所上升,但从8月开始能繁母猪存栏量持续大量下降,导致明年生猪存栏量将处于低位,猪饲料生产持续承压。鸡蛋价格则持续走高,因节前超跌价格和短期集中要货对价格等均有明显支持。

图三:生猪存栏走势图

2、深加工

深加工方面,受节后阶段性生产需求增加提振,东北及华北淀粉价格近期保持稳定出货,价格相对坚挺。且双反措施对于副产品的加持,则持续发力。受进口DDGS高价低量提振,国产DDGS走势坚挺。9月份淀粉业整体开工率65%,较8月提高7%;酒精业52%,较8月提高4%。

此外,蛋白粉及纤维饲料等行情受供需偏紧支撑,局部价格同样出现反弹。

3、期货

观察大连商品交易所淀粉主连合约发现淀粉主力合约在探底后的一波上涨受市场气氛的影响而动力不足,成交量放缓,60日线的阻力明显,期货价格加东三省补贴仍难达到现货价格,后期价格上涨仍存疑虑。对后期玉米价格上涨或将起到抑制作用。

三、后市

(一)收购

在2008年国家实施玉米临储政策后,我国玉米产量逐年增长。2008年到2015年,国内玉米产量由1.66亿吨增长至2.25亿吨,增长35.5%;播种面积由4.48亿亩增长至5.72亿亩,增长27.6%,全国28%的耕地在种玉米。玉米库存急剧增加,根据公开数据测算,截至今年7月末,我国玉米库存达到2.6亿吨,接近粮食总库存的一半,其中东北地区玉米库存就占到近90%。这种“堰塞湖”式的库存量将给国内玉米市场带来巨大的下行压力。

图四:玉米库存量走势图

临储收购政策取消以后损失最大是非主产区玉米生产者及当地的加工企业,非主产区农业欠发达,集约化程度低,农户可获取信息量小,没有补贴。如果说这是国家供给侧改革过渡期“阵痛”,那么考虑到农户和企业可承痛程度,作为收购主力军也是市场波动终结者的中储粮,在2016年的一次性储备、包干销售临储和中央储备轮换中时机把握准确,取得轮换盈利的背景下,何时进入市场收购是后市价格的风向标。

虽然最近政策收购的风声又起,但是从今年包括马铃薯主食化、“镰刀弯”地区玉米面种植积调减等一些列改革措施的出台不难看出国家在供给侧改革中下的决心,况且非产区粮食种植收益甚微也不是一天两天,如此下去,顶多下一年改种或不种。受益于一次性储备,中储粮的轮换空库期延长两个月,不必赶收购进度或对玉米价格上涨产生抑制作用。

(二)销售

当玉米销售完成市场化以后,从经济学理论来看,价格将由价值来决定,也就是行业目前普遍认为未来玉米价格走势将由种植成本来驱动。我们来算一下,据估计陕西本地种植成本(不计人工费、运输费)在350元到400元一亩地之间,关中地区今年亩产500斤左右,所以最终成本在0.7元/斤左右。然而根据“市场定价、价补分离”的原则,据了解今年东北产区有130~150元/亩直补,加上主产区土地流转率高,规模化、集约化生产,导致综合种植成本大幅减少,估算平均成本在0.65元/斤左右,按平均亩产1000斤来算,减去直补0.15元/斤,东北主产区心理成本理论值为0.5元/斤。

由此,我们不难看出产区成本低才是市场看空玉米价格的直接原因。据走访的情况来看,在主、非产区价差达到运输费可以弥补的程度,大多数加工企业都会采取从产区调购的办法。据最严限超以后到东北的运费大概400元/吨,按上述最低成本计算,当东北产区玉米价格到0.5元/斤时,即省内价格高于0.7元/斤时产区玉米将会大量流入省内。

根据各地气候和土壤条件以及农户卖粮习惯来看,产区种植户因之前拖底收购政策存在,并且种植规模普遍较大,不具备长期储存玉米的条件,一般在春节前后会出现大量玉米集中销售的情况,此时应该会形成价格低点;今年陕西农户没有补贴,行情不好,农民惜售情绪较重。近期据个别加工企业透漏,当价格低于0.75元/斤时已经不能从散户手中收到粮,而我省玉米种植多为少量散种,便于个别存储,农户手中甚至还存有14年的玉米。

由此推测,今年产区玉米流入关内可能性非常大,唯一不确定的将是政策收购的影响,有消息称陕西今年一次性储备量大约20余万吨,可见一旦出手影响之大。

(三)新局

最新报道,京粮集团与黑龙江省绥化市签订战略合作协议,投资30亿元在青冈县建设集仓储物流、玉米加工、热电联产于一身的粮食仓储物流加工产业园项目。

主产区双重优待政策的实施,大大降低了产区深加工企业的经营成本,其产品将有可能掌握定价权。一旦原粮市场化完成,在需求和消费端不景气的今天,加工业将再次向主产区集中,被迫在产区建厂,非产区加工企业生存空间再度遭到压榨,虽然短期内运输成本的增加会对当地产业有一定程度的支撑,但随国家基础设施建设的不断投入,这一部分影响将会越来越小。

四、结语

综上所述,据业内各类从业人员的分析,2016年生产的新玉米将于2016年12月大量上市,11月15日为一个重要的时间窗口,彼时的价格将会对收购价格作出有深远意义的指导。

减产、加工企业刚性用量以及近年来形成的入川贸易量等因素交织在一起,关中产的玉米数量或供不应求,因此关中玉米的价格下行的空间应当是相当有限的。而由于运距和价格原因,榆林玉米与关中的关联性较小,延安玉米则受制于霉变、毒素超标和运距的多方面因素,并不能充分影响关中的行情。

1400至1500元/吨的坊间预测价格或因为主产区的实际收购情况变成水中月,而期货的价格发现功能或将显现的淋漓尽致。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南