小麦:本月预估2023/24年度美国小麦的情况是:供应量和期末库存增加,国内使用量和出口量保持不变。供应量增加主要来源于产量的增加,其中硬红冬小麦产量增加量部分抵消了软红冬小麦和白冬小麦产量减少量,最终所有小麦产量将增加600万蒲式耳,达到16.65亿蒲式耳。小麦单产增加0.2蒲式耳/英亩,为44.9蒲式耳/英亩,但仍低于去年同期。总使用量保持不变,所有产量增加都计入期末库存,为5.62亿蒲式耳。受小麦供应量增加影响,季度平均农产品价格下调0.30美元至7.70美元/蒲式耳。

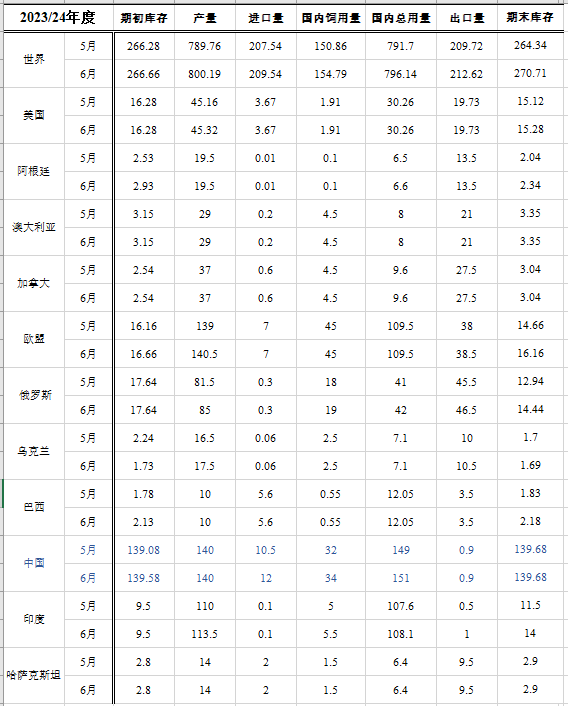

本月预估2023/24年度全球小麦的情况是:供应量、消费量、贸易量和期末库存增加。供应量将增加1080万吨,达到10.6690亿吨,主要来源于俄罗斯、印度、欧盟和乌克兰的产量增加。俄罗斯增加 350万吨至8500万吨,均来自冬小麦,得益于总体有利的气候条件。印度增加350万吨至1.135亿吨,主要来源于政府数据调整。欧盟冬小麦产量上调150万吨至1.405亿吨,得益于大多数欧盟成员国的冬小麦条件持续有利。乌克兰由于南部的有利天气条件,产量预估增加100万吨,达到1750万吨,但由于收获面积的减少,产量仍低于去年。

全球消费量增加440万吨,达到7.961亿吨,主要是由于中国、俄罗斯和印度的饲用量增加。中国河南省冬小麦收获期间的大雨将导致饲用小麦供应量增加,预估将增加200万吨,达到3400万吨。受俄罗斯、欧盟、印度和乌克兰的出口量增加带动,全球贸易量增加290万吨,达到2.126亿吨。全球期末库存上调640万吨至2.707亿吨,主要是由于印度、俄罗斯和欧盟的库存增加。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2023/24年度美国玉米的情况是:期初和期末库存均有所增加。玉米面积和单产预测保持不变。美国农业部将于6月30日发布其种植面积报告,届时提供基于调查的种植和收获面积指标。期初库存增加3500万蒲式耳,主要由于出口下降,部分被进口下降所抵消。美国玉米出口量下调5000万蒲式耳。由于本年度供应量和使用量没有变化,期末库存增加3500万蒲式耳。季节平均农产品价格保持不变,为4.80美元/蒲式耳。

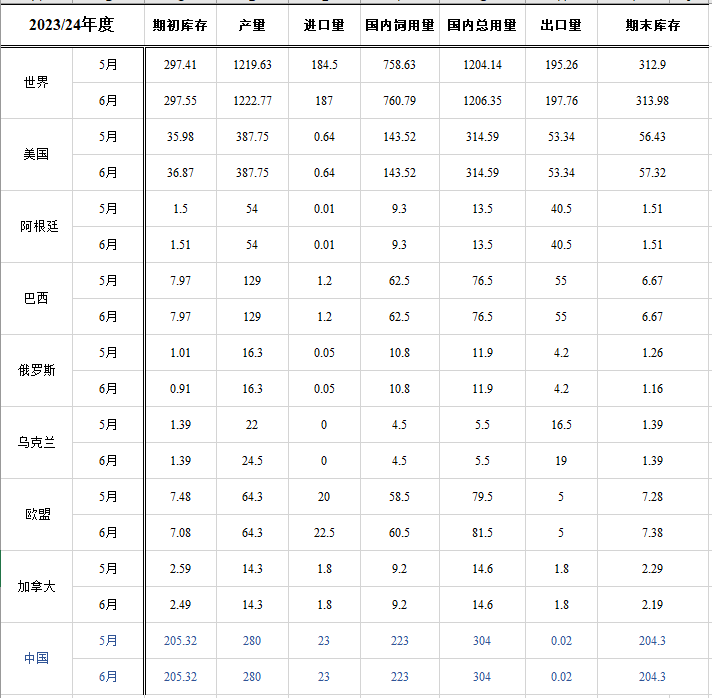

本月预估2023/24年度全球粗粮的情况是:全球粗粮产量将增加380万吨,达到15.133亿吨。本月除美国外的其他国家的粗粮情况是:产量、贸易量和期末库存都有所增加。乌克兰玉米产量上调,来源于种植面积的增加。2022/23年度阿根廷玉米产量下调,但巴西玉米产量上调。2023/24年度除美国外的其他国家的大麦产量增加,主要是由于乌克兰、欧盟和土耳其的增产部分被印度和伊朗的减产所抵消。

2023/24年度全球贸易的主要变化包括乌克兰玉米出口量增加和欧盟进口量增加。2022/23年度阿根廷和美国的玉米出口量下降,但乌克兰、巴西和南非的玉米出口量增加。2023/24年度欧盟和乌克兰的大麦出口上调。除美国外的其他国家的玉米期末库存基本保持不变,因为巴拉圭和赞比亚的增加量被墨西哥和南非的减少量所抵消。全球玉米期末库存增加110万吨,为3.14亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2023/24年度美国稻米的情况是:期初库存减少,同时带来供应量减少。总供应量减少100万美担,为2.583亿美担,主要来源于长粒米期初库存的减少。总期末库存减少100万美担至3030万美担。价格方面:长粒米季节平均价格保持不变,为15.00美元/美担,加州中、短粒米30.00美元/美担,其他州中、短粒米16.50美元/美担。

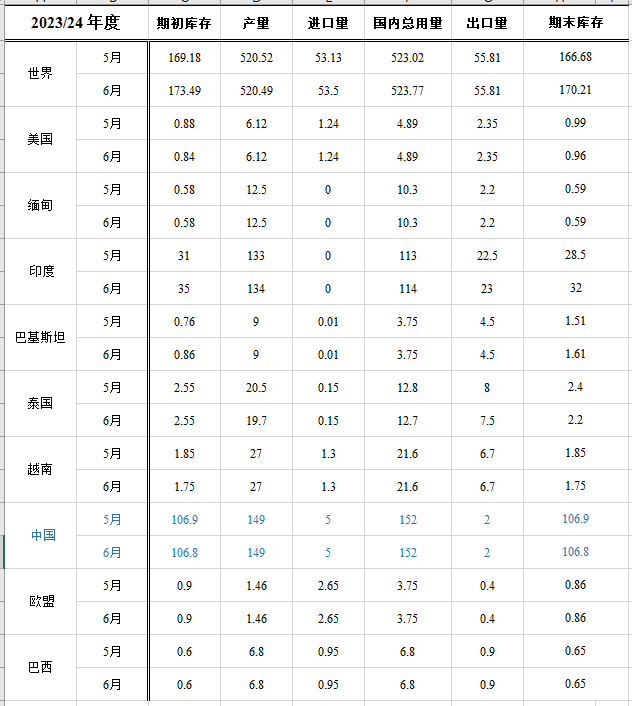

本月预估2023/24年度全球稻米的情况是:供应量、消费量和期末库存均有所增加,贸易量保持不变。印度政府对其2022/23年度的产量预估上调400万吨至1.36亿吨,这不仅使得印度当年度期末库存增加,同时也是2023/24年度全球供应量增加的主要原因,上调430万吨至6.94亿吨。全球产量保持不变,印度的增产量被泰国和柬埔寨的减产量所抵消。全球贸易量保持不变,为5580万吨,其中印度的增加量被泰国的减少量所抵消。总使用量增加80万吨至5.238亿吨,主要来自印度的使用量增加。全球期末库存将增加350万吨,达到1.702亿吨,但仍低于去年同期。

表3 大米供需表(单位:百万吨)

油籽:本月预估2023/24年度美国大豆的情况是:期初、期末库存增加。期初库存增加主要是由于2022/23年度出口减少,具体来看,5月份出货量低于预期,加上来自南美的竞争,出口量将减少1500万蒲式耳至20亿蒲式耳。由于供应量增加且使用量不变,期末库存增加1500万蒲式耳,为3.5亿蒲式耳。价格方面:大豆价格为12.10美元/蒲式耳,与上月持平。

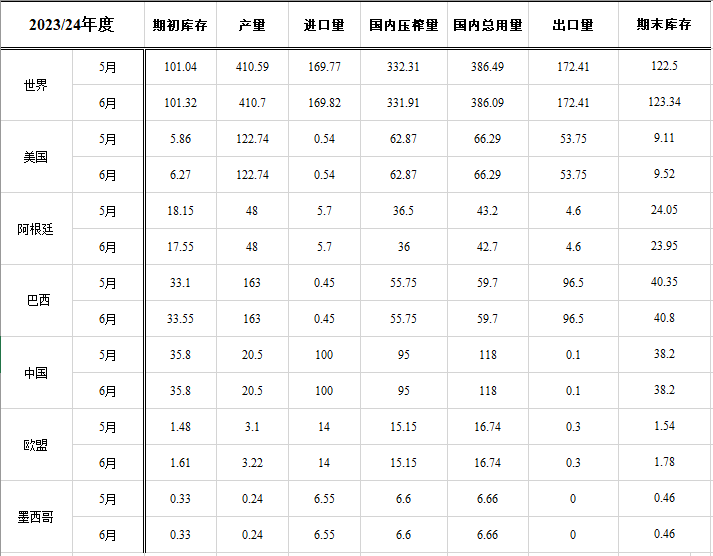

本月预估2023/24年度全球大豆的情况是:期初库存增加,压榨量减少,期末库存增加。美国和巴西增加的期初库存部分被阿根廷减少的库存所抵消。巴西产量增加100万吨至1.56亿吨,阿根廷减少200万吨至2500万吨。全球压榨量因阿根廷压榨量下降而下调。全球期末库存增加80万吨至1.233亿吨,其中美国、巴西和欧盟的库存增加部分被阿根廷和越南的库存减少所抵消。

其他油籽变化包括:欧盟油菜籽产量增加部分被澳大利亚产量下降所抵消。马来西亚2022/23年度棕榈油产量减少。

表4 大豆供需表(单位:百万吨)

糖:墨西哥2022/23年度产量减少15.5万吨,为523万吨。墨西哥2023/24年度产量为590万吨,与上月持平。出口量增加5万吨,达到134.8万吨。

美国2022/23年度甜菜糖产量为517.1万短吨。进口量为338万短吨,期末库存减少50671 短吨。期末库存与使用比率为13.13%,低于上月的13.53%。

2023/24年度美国食糖供应量将比上月减少90,749短吨,主要由于期初库存减少,且产量部分被进口量增加所抵消。甜菜糖产量将下降11,468 短吨,从墨西哥的进口量增加58,422 短吨。期末库存与使用比率为 10.56%,低于上月的11.26%。

棉花:本月预估2023/24年度美国棉花的情况是:期初库存减少,但产量、出口量和期末库存均有所增加。产量上调100万包,达到1650万包。出口量上调50万包,至1400万包。2022/23年度期末库存将减少30万包。

本月预估2023/24年度全球棉花的情况是:期初库存和产量的增加量抵消了消费的增加量,期末库存增加51.5万包,达到9280万包。全球棉花产量上调100万包,因美国和巴基斯坦产量增加抵消了中国产量减少50万包的影响。越南、巴基斯坦、孟加拉国、印度尼西亚和土耳其的消费量增加了76.5万包。全球贸易量增加90万包,主要由于美国出口量和中国进口量的增加。全球消费量减少53.8万包,期初库存增加25.4万包,产量基本不变。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南