2023年6-7月陕粮市场观察

发布时间:2023-08-01 作者:huangxin 浏览量:194 来源: 分享到:

小麦市场分析

小麦市场购销平缓 主流行情平稳

一、全国夏粮小麦收购收进度

据国家粮食和物资储备局数据统计,截至7月20日,全国主产区各类粮食企业累计收购小麦超3800万吨,完成预计旺季收购量的六成左右。国家统计局数据显示,今年我国夏粮生产再获丰收,其中小麦产量保持在1.35亿吨左右,为保障国内供应打下良好基础。

二、7月小麦期货

7月份,受俄乌冲突的影响,国际小麦期货价格整体呈震荡上行态势,临近月末出现连续下跌。国际货币基金组织(IMF)7月25日表示,俄罗斯退出黑海谷物协议后,全球粮食价格可能上涨10-15%,但表示正在继续评估情况。由于不确定周末期间黑海地区会出现什么新的情况,许多交易商削减了多单规模,以降低持仓风险,小麦期货价格连续三天下跌。

来源:东方财富网

图1 CBOT小麦期货价格走势

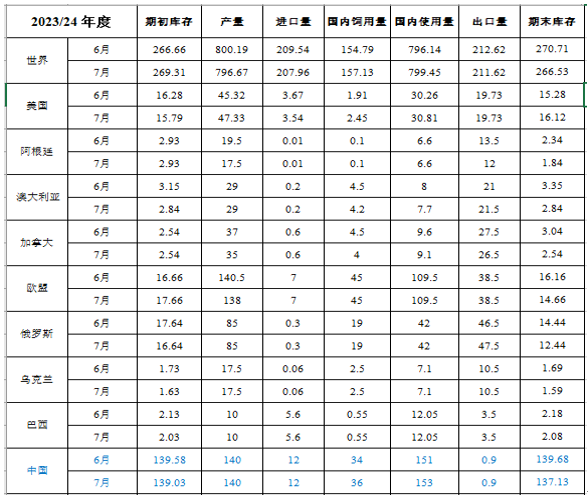

截至7月28日,芝加哥期货交易所(CBOT)软红冬小麦主力期约收低7.25美分,报收712.75美分/蒲式耳。三、国际小麦市场供需报告及进出口数据

全球小麦:7月供应量、出口量、库存减少,消费量增加。

供应量减少90万吨至10.66亿吨,主要由于全球产量下降量部分被期初库存增加量所抵消。其中欧盟、阿根廷和加拿大的产量减少,只有部分被美国和巴基斯坦的产量增加所抵消。欧盟总产量减少250万吨至1.380亿吨,原因是持续的干旱天气减少了德国、西班牙、法国和意大利的产量前景。阿根廷小麦产量减少200万吨,至1750万吨。加拿大受阿尔伯塔省和萨斯喀彻温省部分地区的干旱条件影响,产量减少200万吨至3500万吨。

全球贸易量减少100万吨,至2.116亿吨,因阿根廷和加拿大出口减少量仅部分被俄罗斯出口增加量所抵消。

全球消费量增加330万吨,达到7.995亿吨,主要是由于中国饲用量增加,特别是在河南省,收获季节时降雨导致食用小麦质量下降。

全球期末库存下降420万吨至2.665亿吨,这将是连续第四年下降。

表1 小麦供需表

进口数据:海关总署数据显示,2023年6月中国进口小麦82万吨,环比下降28.69%,同比增幅58.7%。

四、全国市场行情概述

(一)现货市场

据卓创资讯统计,截至7月23日全国小麦均价2785.91元/吨。当前新麦上市已一个多月,小麦市场购销平缓,主流行情平稳。监测显示,截至7月20日,国标二等小麦入厂价:河北石家庄面粉企业2810元/吨,横水2810元/吨,邯郸2790元/吨,山东菏泽2810元/吨,德州2820元/吨,济南2810元/吨;河南郑州2800元/吨,新乡2820元/吨;江苏徐州2790元/吨。

(二)消费市场

来源:卓创资讯

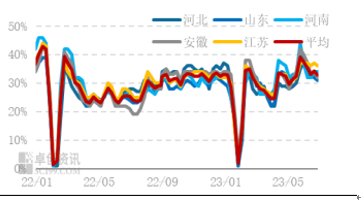

图2 小麦主产省中小面粉企业开工率

7月国内面粉及麸皮价格均小幅走低。7月份,大中专院校学生放假,加之随着天气转热,消费者主食摄入减少,且气温升高使面粉储存难度加大,面粉经销商采购积极性较弱;但新季小麦上市后价格上涨,推动面粉价格走高,部分经销商维持低库存,存在补库刚需,部分地区厂家走货略好转,且面粉加工企业陆续提升新麦掺配比例,运营压力缓解。

7月末,主产区30粉出厂价格3240元/吨左右,60粉市场平均价格3120元/吨左右,月环比均下降约40元。据卓创资讯调查显示,7月末面粉主产区河北、山东、河南、安徽、江苏中小企业开工负荷分别在34%、32%、35%、36%、34%,平均开工负荷34.4%。

麸皮价格持续下跌,跌至2000元/吨上下。当前主产区麸皮出厂平均价格在1960元/吨左右,月环比下跌约60元。截至7月20日,河北石家庄1990元/吨,山东济南2060元/吨,河南郑州2060元/吨,江苏徐州2080元/吨。一方面饲用替代明显,部分养殖企业采购了大量芽麦用作饲料,另一方面受近期生猪养殖形势低迷影响。

五、陕西市场

据陕西省粮食和物资储备局数据统计,截至7月25日,全省累计收购2023年新产小麦113.51万吨。截至7月25日,2023年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦42.23万吨,成交均价2890元/吨;累计采购各级地方储备轮换小麦0.4万吨,成交均价3134元/吨。

图3 陕西地方储备小麦销售价格走势

尽管品质有所下降,但今年新麦整体产量有保障,在用粮企业积极调整芽麦使用比例的驱使下,新麦采购需求在质量环节得到了出人意料的良好配置,不同类型采购主体之间有效避免了非理性竞争,随着新麦上市的持续进行,小麦价格在整个收购窗口期内都表现的相对平稳、冷静。接下来,随着市场粮源的不断减少,预计质优小麦局部行情将可能会进一步走高,但随着各级储备粮库补库任务的完成,政策面的影响将会减弱,市场后期的直接影响主体也会发生变化,面粉加工企业的话语权或增强,小麦市场回归产品消费将是大概率事件。

据国家粮食和物资储备局数据统计,截至7月20日,全国主产区各类粮食企业累计收购小麦超3800万吨,完成预计旺季收购量的六成左右。国家统计局数据显示,今年我国夏粮生产再获丰收,其中小麦产量保持在1.35亿吨左右,为保障国内供应打下良好基础。

二、7月小麦期货

7月份,受俄乌冲突的影响,国际小麦期货价格整体呈震荡上行态势,临近月末出现连续下跌。国际货币基金组织(IMF)7月25日表示,俄罗斯退出黑海谷物协议后,全球粮食价格可能上涨10-15%,但表示正在继续评估情况。由于不确定周末期间黑海地区会出现什么新的情况,许多交易商削减了多单规模,以降低持仓风险,小麦期货价格连续三天下跌。

来源:东方财富网

图1 CBOT小麦期货价格走势

截至7月28日,芝加哥期货交易所(CBOT)软红冬小麦主力期约收低7.25美分,报收712.75美分/蒲式耳。三、国际小麦市场供需报告及进出口数据

全球小麦:7月供应量、出口量、库存减少,消费量增加。

供应量减少90万吨至10.66亿吨,主要由于全球产量下降量部分被期初库存增加量所抵消。其中欧盟、阿根廷和加拿大的产量减少,只有部分被美国和巴基斯坦的产量增加所抵消。欧盟总产量减少250万吨至1.380亿吨,原因是持续的干旱天气减少了德国、西班牙、法国和意大利的产量前景。阿根廷小麦产量减少200万吨,至1750万吨。加拿大受阿尔伯塔省和萨斯喀彻温省部分地区的干旱条件影响,产量减少200万吨至3500万吨。

全球贸易量减少100万吨,至2.116亿吨,因阿根廷和加拿大出口减少量仅部分被俄罗斯出口增加量所抵消。

全球消费量增加330万吨,达到7.995亿吨,主要是由于中国饲用量增加,特别是在河南省,收获季节时降雨导致食用小麦质量下降。

全球期末库存下降420万吨至2.665亿吨,这将是连续第四年下降。

表1 小麦供需表

进口数据:海关总署数据显示,2023年6月中国进口小麦82万吨,环比下降28.69%,同比增幅58.7%。

四、全国市场行情概述

(一)现货市场

据卓创资讯统计,截至7月23日全国小麦均价2785.91元/吨。当前新麦上市已一个多月,小麦市场购销平缓,主流行情平稳。监测显示,截至7月20日,国标二等小麦入厂价:河北石家庄面粉企业2810元/吨,横水2810元/吨,邯郸2790元/吨,山东菏泽2810元/吨,德州2820元/吨,济南2810元/吨;河南郑州2800元/吨,新乡2820元/吨;江苏徐州2790元/吨。

(二)消费市场

来源:卓创资讯

图2 小麦主产省中小面粉企业开工率

7月国内面粉及麸皮价格均小幅走低。7月份,大中专院校学生放假,加之随着天气转热,消费者主食摄入减少,且气温升高使面粉储存难度加大,面粉经销商采购积极性较弱;但新季小麦上市后价格上涨,推动面粉价格走高,部分经销商维持低库存,存在补库刚需,部分地区厂家走货略好转,且面粉加工企业陆续提升新麦掺配比例,运营压力缓解。

7月末,主产区30粉出厂价格3240元/吨左右,60粉市场平均价格3120元/吨左右,月环比均下降约40元。据卓创资讯调查显示,7月末面粉主产区河北、山东、河南、安徽、江苏中小企业开工负荷分别在34%、32%、35%、36%、34%,平均开工负荷34.4%。

麸皮价格持续下跌,跌至2000元/吨上下。当前主产区麸皮出厂平均价格在1960元/吨左右,月环比下跌约60元。截至7月20日,河北石家庄1990元/吨,山东济南2060元/吨,河南郑州2060元/吨,江苏徐州2080元/吨。一方面饲用替代明显,部分养殖企业采购了大量芽麦用作饲料,另一方面受近期生猪养殖形势低迷影响。

五、陕西市场

据陕西省粮食和物资储备局数据统计,截至7月25日,全省累计收购2023年新产小麦113.51万吨。截至7月25日,2023年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦42.23万吨,成交均价2890元/吨;累计采购各级地方储备轮换小麦0.4万吨,成交均价3134元/吨。

图3 陕西地方储备小麦销售价格走势

尽管品质有所下降,但今年新麦整体产量有保障,在用粮企业积极调整芽麦使用比例的驱使下,新麦采购需求在质量环节得到了出人意料的良好配置,不同类型采购主体之间有效避免了非理性竞争,随着新麦上市的持续进行,小麦价格在整个收购窗口期内都表现的相对平稳、冷静。接下来,随着市场粮源的不断减少,预计质优小麦局部行情将可能会进一步走高,但随着各级储备粮库补库任务的完成,政策面的影响将会减弱,市场后期的直接影响主体也会发生变化,面粉加工企业的话语权或增强,小麦市场回归产品消费将是大概率事件。

师艺璇

玉米市场分析

玉米市场购销清淡 价格冲高小幅回落

玉米市场购销清淡 价格冲高小幅回落

一、市场行情

(一)新季玉米生长状况

据农业农村部最新农情调度显示,预计秋粮播种面积超过13亿亩,当前秋粮作物长势总体正常。据中央气象台农业气象情报显示,近期内蒙古东部、东北地区大部光温条件接近常年,大部墒情适宜,光温水匹配较好,利于玉米生长发育,吉林西部、辽宁西部等地降水偏多,部分低洼农田出现渍涝灾害。新疆大部晴热高温天气,不利于春玉米开花吐丝,华北、黄淮大部及陕西关中等地大部农田墒情适宜、温高光足,利于玉米生长发育,在地作物长势良好;山西、河北北部、陕北、甘肃东部降水偏少,农田土壤仍存在不同程度的缺墒,西南地区以晴到多云天气为主,光热充足,大部土壤墒情适宜,气象条件利于玉米生长发育。截至目前,东北地区玉米处于抽雄期至吐丝期,华北地区玉米处于拔节期至开花期,西北地区玉米处于抽雄期至吐丝期。

(二)玉米现货

来源:卓创资讯

图1 全国玉米均价走势图

7月份全国玉米价格先上升后下降,临近月末较上月底收高。据卓创资讯统计,全国玉米月度均价为2803.68元/吨,较6月份均价上涨94.83元/吨,环比涨幅3.50%,同比涨幅1.36%。。

近期东北地区贸易商库存偏低且存粮成本随时间增加,降价出货意愿不高,观望心态增强,下游企业采购积极性下降,部分深加工企业玉米收购价格下调,玉米市场整体购销活跃度下降,玉米价格回落10-30元/吨;华北部分地区玉米价格降20-30元/吨,深加工企业收购价格先跌后涨,调整空间多在20-40元/吨。随着价格下跌,华北及东北贸易商出货积极性均下降,玉米有效供应再度收紧,深加工企业到车辆低于正常水平,部分企业提价促收,但涨幅较为有限,贸易粮出库价格变化不大。因北方港口价格下跌以及产区价格回落,南方地区玉米价格整体下调20-50元/吨。

进口方面,据海关总署统计,2023年6月份累计进口玉米185万吨,同比减少16.3%。2023年1-6月累计进口玉米1203万吨,同比减少11.5%。

(三)玉米期货

来源:东方财富网

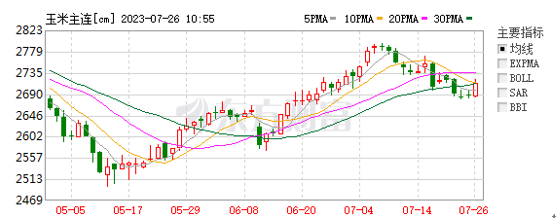

图2 大商所玉米主连合约日K线图

截至目前,大商所玉米主连合约收于2703元/吨。近期CBOT主力合约价格震荡浮动,截至7月26日,CBOT主力合约收于548.75美分/蒲式耳。

二、玉米消费及下游相关产品分析

来源:农业农村部

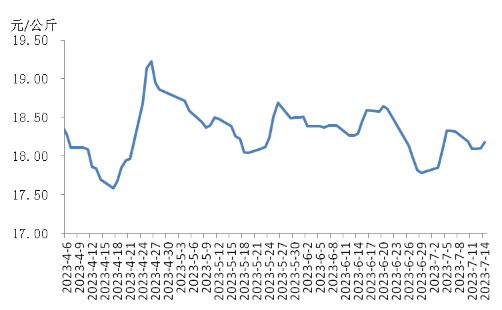

图3 瘦肉型白条猪肉出厂价格总指数运行走势图

生猪养殖方面,据农业农村部信息中心数据显示,近期16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤18.13元,环比下跌0.3%,同比下跌40.8%,较上周收窄0.3个百分点。7月初,规模养殖场出栏量减少,散养户惜售,生猪供应暂时减少,支撑生猪及猪肉价格上涨。随后,养户出栏积极性提升,生猪供应充裕,终端需求受降雨、学校放假等因素影响而愈发疲软,致使生猪及猪肉价格下跌。中旬左右,受中央储备冻肉收储等消息提振,散养户与规模养殖场减少生猪出栏量,支撑生猪与猪肉价格小幅反弹。

据农业农村部畜产品和饲料集贸市场价格情况显示,近期饲用玉米全国均价为2980元/吨,比前一周上涨0.3%,同比下跌1.0%。主产区东北三省玉米价格为2740元/吨,比前一周上涨0.7%;主销区广东省玉米价格3120元/吨,比前一周上涨1.0%。

深加工方面,近期原料玉米供给仍处于低位,由于高存粮成本导致基层贸易商售粮意向偏低,部分深加工企业陆续上调玉米收购价格,导致深加工成本压力居高不下。玉米淀粉价格上涨至高位之后,下游对于高价抵触心理强烈,采购意向偏弱,为缓解销售与库存压力,部分企业下调价格试探市场接受程度,导致行业亏损有所增加。截至7月27日,山东地区玉米淀粉企业加工利润理论值-110.93元/吨。

三、省内行情

近期陕西省内玉米市场购销清冷,深加工企业以刚需补库为主,饲料企业玉米及替代品小麦库存充裕,玉米现货采购意向不高,玉米价格稳中偏弱运行。据卓创资讯统计,近期陕西省内玉米均价为2950元/吨。深加工方面,宝鸡阜丰公司近期玉米收购价为2880元/吨。

国家粮食电子平台交易方面,截至7月28日,2023年西安国家粮食交易中心共计轮换地方储备玉米33338.348吨,成交均价为2813.59元/吨,其中:省级储备玉米共计轮换20338.348吨,均价为2846.84元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨;县级储备玉米共计轮换3000吨,均价为2720元/吨。

四、供需预测

国内:根据农业农村部《2023年7月中国农产品供需形势分析》报告显示,2023/24年度中国玉米供需形势预测与上月保持一致。据国家粮油信息中心7月份预计,2023年全国玉米播种面积6.48亿亩,比上年增加195万亩,增幅0.3%;玉米单产433.6公斤/亩,每亩产量比上年增加6.5公斤,增长1%;全国玉米产量28100万吨,比上年增加380万吨,增长1.4%。

国际:根据《美国农业部报告》预估,2022/23年世界玉米除美国外的情况是:产量和使用量以及库存量均有减少。除美国外的其他国家的玉米产量略高,其中加拿大和乌克兰的面积增加带来的增量,部分被欧盟的面积减少带来的减量所抵消。2022/23年度巴西玉米产量上调,但阿根廷玉米产量下调。全球贸易方面,乌克兰玉米出口量增加,欧盟玉米进口量增加。在2023年3月开始,阿根廷的玉米出口量减少。俄罗斯和欧盟的玉米出口量也有所增加,但美国和印度的出口量有所减少。

美国:预估2023/24年度美国玉米供应量和期末库存小幅上升。玉米期初库存减少5000万蒲式耳,主要是由于2022/23年度饲用量的增加量超过用于乙醇和出口的玉米用量的减少量。产量将增加5500万蒲式耳,因为播种面积带来的增幅超过单产减少带来的减幅。期末库存增加500万蒲式耳,这是由于供应量小幅上升,而使用量保持不变。价格方面:季节平均价格保持不变,为4.80美元/蒲式耳。

五、后市分析

总得来说,当前正处于季节性消费淡季,7月上旬玉米价格上涨主要是因为基层惜售、下游补库刚需以及前期的超跌。进入中旬后,下游补库进入尾声,企业利润表现较差,加之陈稻谷、小麦仍有替代优势、进口玉米8月份到货存在增加预期,玉米价格回落,短期内玉米价格或将维持弱势运行。

(一)新季玉米生长状况

据农业农村部最新农情调度显示,预计秋粮播种面积超过13亿亩,当前秋粮作物长势总体正常。据中央气象台农业气象情报显示,近期内蒙古东部、东北地区大部光温条件接近常年,大部墒情适宜,光温水匹配较好,利于玉米生长发育,吉林西部、辽宁西部等地降水偏多,部分低洼农田出现渍涝灾害。新疆大部晴热高温天气,不利于春玉米开花吐丝,华北、黄淮大部及陕西关中等地大部农田墒情适宜、温高光足,利于玉米生长发育,在地作物长势良好;山西、河北北部、陕北、甘肃东部降水偏少,农田土壤仍存在不同程度的缺墒,西南地区以晴到多云天气为主,光热充足,大部土壤墒情适宜,气象条件利于玉米生长发育。截至目前,东北地区玉米处于抽雄期至吐丝期,华北地区玉米处于拔节期至开花期,西北地区玉米处于抽雄期至吐丝期。

(二)玉米现货

来源:卓创资讯

图1 全国玉米均价走势图

7月份全国玉米价格先上升后下降,临近月末较上月底收高。据卓创资讯统计,全国玉米月度均价为2803.68元/吨,较6月份均价上涨94.83元/吨,环比涨幅3.50%,同比涨幅1.36%。。

近期东北地区贸易商库存偏低且存粮成本随时间增加,降价出货意愿不高,观望心态增强,下游企业采购积极性下降,部分深加工企业玉米收购价格下调,玉米市场整体购销活跃度下降,玉米价格回落10-30元/吨;华北部分地区玉米价格降20-30元/吨,深加工企业收购价格先跌后涨,调整空间多在20-40元/吨。随着价格下跌,华北及东北贸易商出货积极性均下降,玉米有效供应再度收紧,深加工企业到车辆低于正常水平,部分企业提价促收,但涨幅较为有限,贸易粮出库价格变化不大。因北方港口价格下跌以及产区价格回落,南方地区玉米价格整体下调20-50元/吨。

进口方面,据海关总署统计,2023年6月份累计进口玉米185万吨,同比减少16.3%。2023年1-6月累计进口玉米1203万吨,同比减少11.5%。

(三)玉米期货

来源:东方财富网

图2 大商所玉米主连合约日K线图

截至目前,大商所玉米主连合约收于2703元/吨。近期CBOT主力合约价格震荡浮动,截至7月26日,CBOT主力合约收于548.75美分/蒲式耳。

二、玉米消费及下游相关产品分析

来源:农业农村部

图3 瘦肉型白条猪肉出厂价格总指数运行走势图

生猪养殖方面,据农业农村部信息中心数据显示,近期16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤18.13元,环比下跌0.3%,同比下跌40.8%,较上周收窄0.3个百分点。7月初,规模养殖场出栏量减少,散养户惜售,生猪供应暂时减少,支撑生猪及猪肉价格上涨。随后,养户出栏积极性提升,生猪供应充裕,终端需求受降雨、学校放假等因素影响而愈发疲软,致使生猪及猪肉价格下跌。中旬左右,受中央储备冻肉收储等消息提振,散养户与规模养殖场减少生猪出栏量,支撑生猪与猪肉价格小幅反弹。

据农业农村部畜产品和饲料集贸市场价格情况显示,近期饲用玉米全国均价为2980元/吨,比前一周上涨0.3%,同比下跌1.0%。主产区东北三省玉米价格为2740元/吨,比前一周上涨0.7%;主销区广东省玉米价格3120元/吨,比前一周上涨1.0%。

深加工方面,近期原料玉米供给仍处于低位,由于高存粮成本导致基层贸易商售粮意向偏低,部分深加工企业陆续上调玉米收购价格,导致深加工成本压力居高不下。玉米淀粉价格上涨至高位之后,下游对于高价抵触心理强烈,采购意向偏弱,为缓解销售与库存压力,部分企业下调价格试探市场接受程度,导致行业亏损有所增加。截至7月27日,山东地区玉米淀粉企业加工利润理论值-110.93元/吨。

三、省内行情

近期陕西省内玉米市场购销清冷,深加工企业以刚需补库为主,饲料企业玉米及替代品小麦库存充裕,玉米现货采购意向不高,玉米价格稳中偏弱运行。据卓创资讯统计,近期陕西省内玉米均价为2950元/吨。深加工方面,宝鸡阜丰公司近期玉米收购价为2880元/吨。

国家粮食电子平台交易方面,截至7月28日,2023年西安国家粮食交易中心共计轮换地方储备玉米33338.348吨,成交均价为2813.59元/吨,其中:省级储备玉米共计轮换20338.348吨,均价为2846.84元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨;县级储备玉米共计轮换3000吨,均价为2720元/吨。

四、供需预测

国内:根据农业农村部《2023年7月中国农产品供需形势分析》报告显示,2023/24年度中国玉米供需形势预测与上月保持一致。据国家粮油信息中心7月份预计,2023年全国玉米播种面积6.48亿亩,比上年增加195万亩,增幅0.3%;玉米单产433.6公斤/亩,每亩产量比上年增加6.5公斤,增长1%;全国玉米产量28100万吨,比上年增加380万吨,增长1.4%。

国际:根据《美国农业部报告》预估,2022/23年世界玉米除美国外的情况是:产量和使用量以及库存量均有减少。除美国外的其他国家的玉米产量略高,其中加拿大和乌克兰的面积增加带来的增量,部分被欧盟的面积减少带来的减量所抵消。2022/23年度巴西玉米产量上调,但阿根廷玉米产量下调。全球贸易方面,乌克兰玉米出口量增加,欧盟玉米进口量增加。在2023年3月开始,阿根廷的玉米出口量减少。俄罗斯和欧盟的玉米出口量也有所增加,但美国和印度的出口量有所减少。

美国:预估2023/24年度美国玉米供应量和期末库存小幅上升。玉米期初库存减少5000万蒲式耳,主要是由于2022/23年度饲用量的增加量超过用于乙醇和出口的玉米用量的减少量。产量将增加5500万蒲式耳,因为播种面积带来的增幅超过单产减少带来的减幅。期末库存增加500万蒲式耳,这是由于供应量小幅上升,而使用量保持不变。价格方面:季节平均价格保持不变,为4.80美元/蒲式耳。

五、后市分析

总得来说,当前正处于季节性消费淡季,7月上旬玉米价格上涨主要是因为基层惜售、下游补库刚需以及前期的超跌。进入中旬后,下游补库进入尾声,企业利润表现较差,加之陈稻谷、小麦仍有替代优势、进口玉米8月份到货存在增加预期,玉米价格回落,短期内玉米价格或将维持弱势运行。

张 敏

新季早稻收获上市

“稻强米弱”特征明显

“稻强米弱”特征明显

一、国内市场

稻谷市场进入新陈交接期,南方早稻陆续收获上市,稻谷市场购销将逐步转移至早稻市场。中晚稻市场方面,陈稻继续高位坚挺运行,“稻强米弱”格局未变。当前贸易商手中余粮偏少,加工企业按需补库,主要依靠最低收购价交易、各省地方储备轮换补充粮源。大米市场伴随着暑期的到来,下游走货缓慢,加工企业开机情况不甚理想,部分趁淡季停机检修设备,少量有订单的企业还在继续维持生产。

(一)陕西市场

稻谷:省内地方储备稻谷集中轮出已基本告一段落,农户新稻也已基本消耗殆尽,市场以消化前期库存为主。同时伴随天气转热、消费淡季的到来,市场整体走货不畅,大米加工企业开机率偏低,入市采购积极性不高,多采用随用随买策略。据国家粮食电子交易平台统计:西安国家粮食交易中心于2023年7月2日计划销售县级储备稻谷1,300吨,均未成交。具体来看,计划销售2021年湖北产三等中晚籼稻1,300吨,均未成交,委托价格为2,720元/吨。

大米:省内大米市场购销平淡,实际需求持续疲软,大米价格涨幅有限,整体维稳运行。根据陕西省粮食和物资储备局官网显示,各地粳米平均价格:渭南市7100元/吨,杨凌市6600元/吨,延安市6600元/吨,榆林市6180元/吨,商洛市6800元/吨,韩城市4300元/吨,汉中市6240元/吨,西安市6640元/吨,均与上月持平。宝鸡市6280元/吨,较上月下跌20元/吨;铜川市6760元/吨,较上月下跌60元/吨;安康市6820元/吨,较上月上涨200元/吨;咸阳市5940元/吨,较上月上涨80元/吨。部分地区籼米平均价格:汉中市5400元/吨,较上月上涨40元/吨。安康市6140元/吨,较上月上涨20元/吨。西安市5540元/吨,较上月下跌40元/吨。商洛市5020元/吨,与上月持平。

(二)主产区市场

1.生产方面:新季早稻陆续收获

目前,华南南部早稻收获近尾声,华南北部、江南大部早稻处于成熟收获期;广西西北部、福建西南部、江西东南部、湖南北部、湖北东南部、安徽南部的部分早稻仍处于乳熟期;早稻大部发育期接近常年同期或偏早3~6天。江南大部、湖北、安徽、福建、广东大部晚稻处于三叶期,江西和广东北部等地开始移栽;广西大部、广东西部、海南等地晚稻处于播种育苗阶段。

据农业农村部农情调度,截至7月18日,全国早稻已收获61.8%,进度同比快1.5个百分点。其中海南过9.5成,广东过9成,广西、江西过6成,湖南近5成,福建、安徽、湖北过2成。全国晚稻已播栽17.6%,其中江西、海南过3成,湖南、广西过1成,广东、福建、浙江近1成。

2. 竞价交易方面:国储交易持续低迷 品种间成交率差异明显

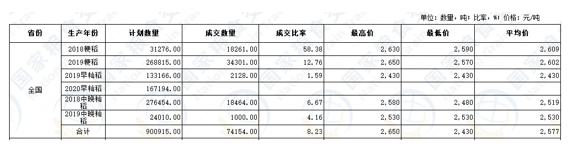

表1 2023年7月11日最低收购价稻谷成交结果

根据国家粮油信息中心统计显示,近段时间以来,最低收购价稻谷成交率始终低于10%,总体处于较低水平。7月11日共计投放稻谷90.1万吨,实际成交7.4万吨,成交率8.2%,周环比基本持平。成交均价2577元/吨,周环比上涨14元/吨。

分省份看,黑龙江成交3.5万吨,周环比减少0.4万吨。此后依次为安徽2.1万吨,吉林1.5万吨,江西0.2万吨,河南0.1万吨。

分品种看,中晚籼稻成交小幅下降,本次投放中晚籼稻30万吨,成交1.95万吨,周环比减少0.62万吨;成交率6.5%,周环比减少2.1个百分点;成交均价2519元/吨,周环比下跌6元/吨。早籼稻成交小幅增加,本次投放早籼稻30万吨,成交0.21万吨,周环比略增0.06万吨;成交均价2430元/吨,周环比下降38元/吨。粳稻投放30万吨,实际成交5.26万吨,周环比增加0.57万吨;成交率17.5%,周环比增加1.9个百分点;成交均价2605元/吨,周环比增加19元/吨。

截至7月11日,2023年最低收购价稻谷累计成交130.8万吨,较2022年全年成交量增加1倍以上。

3.价格方面:稻谷、大米价格整体上涨

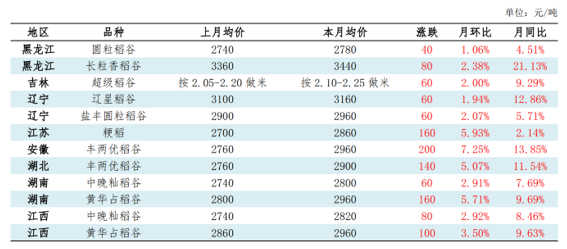

从表 2 可以看出,本月国内稻谷价格整体上涨。

来源:卓创资讯

表2 6月国内稻谷市场价格表

1)粳稻市场:粳稻价格有所上调。目前黑龙江圆粒稻谷到厂主流价2680-2940元/吨,长粒香稻谷到厂主流价3340-3560元/吨。吉林超级稻谷到厂价格按4200-4500元/吨做米。辽宁辽星稻谷到厂价3100-3200元/吨,盐丰圆粒稻谷到厂价2900-3100元/吨,出米率70%,按质定价。江苏粳稻到厂主流价涨至2800-2940元/吨,按质定价。

2)籼稻市场:南方籼稻谷价格整体上涨。据卓创资讯统计安徽、湖北地区中籼稻谷到厂主流价2800-3000元/吨。湖南、江西黄华占稻谷到厂主流价2800-3100元/吨。湖南、江西普通中晚籼稻到厂主流价2700-2840元/吨,按质定价。

3)糯稻市场:糯稻价格小幅回落,下旬东北部分反弹。22 年圆粒粳糯稻谷到厂主流价3200-3700元/吨,个别有高低价,按质量、地区定价。

从表3可以看出,本月国内大米价格整体上涨。

来源:卓创资讯

来源:卓创资讯

表3 6月国内大米出厂价表

1)粳米市场:粳稻米价格小幅上涨。目前黑龙江圆粒新米出厂主流价略涨至3560-3760元/吨;长粒香米出厂主流价 4200-4900元/吨。吉林超级稻米出厂主流价涨至3940-4200 元/吨。辽宁辽星米出厂主流价4000-4400元/吨,盐丰圆粒米出厂价3900-4000元/吨。江苏新粳米出厂主流价涨至 3600-3760元/吨,个别有低价。

2)籼米市场:南方地区大米价格整体上涨。安徽地区丰两优米出厂主流价3960-4100元/吨。湖北地区丰两优米主流出厂价3900-4100元/吨。个别地区有高价。湖南、江西地区黄华占精米主流出厂价4400-4600元/吨。湖南、江西普通中晚籼米出厂价3800-4100元/吨。

3)糯米市场:糯米价格稳中下滑。22年圆粒粳糯米出厂主流价4400-4900元/吨,个别有高低价。长粒籼糯米购销进入尾声。

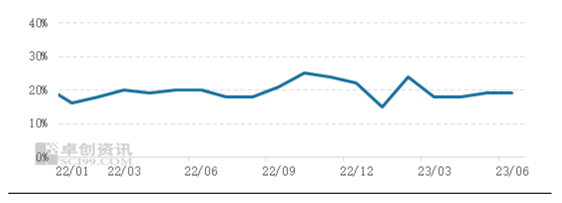

4.加工方面:大米加工行业开机率较低

来源:卓创资讯

图1 国内米厂平均开工率统计

6月主产区米厂平均开工率为19%,较上月持平。国内稻米供需格局基本平稳,农户售粮进入尾声,产区米厂以消化库存为主,主要供应老客户。销区市场受气温升高影响,多采用按需采购策略,市场总体购销平稳。

二、国际市场

根据美国农业部2023年7月报告显示:本月预估2023/24年度全球稻米的情况是:供应量和消费量小幅上升,贸易量和期末库存均增加。全球供应量增加30万吨,至6.943亿吨,主要来源于美国产量增加。全球大米消费量增加10万吨,将达到创纪录的5.239亿吨,主要因为肯尼亚和越南消费量的增幅超过泰国消费量的减幅。全球贸易量增加60万吨,为5,640万吨,主要来源于越南和美国出口量的增加。全球期末库存增加20万吨,为1.704亿吨,因为缅甸、越南和土耳其的库存增加量超过中国台湾地区、孟加拉国和泰国的库存减少量。

进出口:根据海关总署统计,6月份我国稻谷及大米进口量为17万吨,同比减少74.6%;2023年1-6月累计进口量为181万吨,同比减少49.6%。6月份我国稻谷及大米出口量为12万吨,同比减少49.1%;2023年1-6月累计出口量为53万吨,同比减少45.8%。

三、后市分析

稻谷:国储竞价交易常态化进行。根据国家粮食交易中心公告显示,7月25日最低收购价稻谷竞价交易总投放量90万吨,早籼稻、中晚籼稻、粳稻各30万吨;分年份看,2018年产稻谷投放30.1万吨,2019年产稻谷投放43.3万吨,2020年产稻谷投放16.7万吨;分省份看,江西省31万吨,安徽省21.2万吨,黑龙江省19万吨,河南省14.9万吨,吉林省3万吨,江苏省0.6万吨,湖北省0.3万吨。2019年产稻谷依旧是投放主力,占比48%;投放范围有所扩大,由稻谷主产五省扩至七省。

总体来看,中晚籼稻市场热度逐渐下降,预计后期市场重心将转移到新季早稻,需关注新季早稻的收获情况。另外,2022年早籼稻价格的走高,加之种植成本的支撑和最低收购价的上涨,市场对新季早稻价格预期乐观,预计稳中上涨运行。

大米:大米市场进入消费淡季,需求有限,大米加工企业开工率较低,但受原粮价格支撑,预计后期大米价格稳中偏弱运行。

稻谷市场进入新陈交接期,南方早稻陆续收获上市,稻谷市场购销将逐步转移至早稻市场。中晚稻市场方面,陈稻继续高位坚挺运行,“稻强米弱”格局未变。当前贸易商手中余粮偏少,加工企业按需补库,主要依靠最低收购价交易、各省地方储备轮换补充粮源。大米市场伴随着暑期的到来,下游走货缓慢,加工企业开机情况不甚理想,部分趁淡季停机检修设备,少量有订单的企业还在继续维持生产。

(一)陕西市场

稻谷:省内地方储备稻谷集中轮出已基本告一段落,农户新稻也已基本消耗殆尽,市场以消化前期库存为主。同时伴随天气转热、消费淡季的到来,市场整体走货不畅,大米加工企业开机率偏低,入市采购积极性不高,多采用随用随买策略。据国家粮食电子交易平台统计:西安国家粮食交易中心于2023年7月2日计划销售县级储备稻谷1,300吨,均未成交。具体来看,计划销售2021年湖北产三等中晚籼稻1,300吨,均未成交,委托价格为2,720元/吨。

大米:省内大米市场购销平淡,实际需求持续疲软,大米价格涨幅有限,整体维稳运行。根据陕西省粮食和物资储备局官网显示,各地粳米平均价格:渭南市7100元/吨,杨凌市6600元/吨,延安市6600元/吨,榆林市6180元/吨,商洛市6800元/吨,韩城市4300元/吨,汉中市6240元/吨,西安市6640元/吨,均与上月持平。宝鸡市6280元/吨,较上月下跌20元/吨;铜川市6760元/吨,较上月下跌60元/吨;安康市6820元/吨,较上月上涨200元/吨;咸阳市5940元/吨,较上月上涨80元/吨。部分地区籼米平均价格:汉中市5400元/吨,较上月上涨40元/吨。安康市6140元/吨,较上月上涨20元/吨。西安市5540元/吨,较上月下跌40元/吨。商洛市5020元/吨,与上月持平。

(二)主产区市场

1.生产方面:新季早稻陆续收获

目前,华南南部早稻收获近尾声,华南北部、江南大部早稻处于成熟收获期;广西西北部、福建西南部、江西东南部、湖南北部、湖北东南部、安徽南部的部分早稻仍处于乳熟期;早稻大部发育期接近常年同期或偏早3~6天。江南大部、湖北、安徽、福建、广东大部晚稻处于三叶期,江西和广东北部等地开始移栽;广西大部、广东西部、海南等地晚稻处于播种育苗阶段。

据农业农村部农情调度,截至7月18日,全国早稻已收获61.8%,进度同比快1.5个百分点。其中海南过9.5成,广东过9成,广西、江西过6成,湖南近5成,福建、安徽、湖北过2成。全国晚稻已播栽17.6%,其中江西、海南过3成,湖南、广西过1成,广东、福建、浙江近1成。

2. 竞价交易方面:国储交易持续低迷 品种间成交率差异明显

表1 2023年7月11日最低收购价稻谷成交结果

根据国家粮油信息中心统计显示,近段时间以来,最低收购价稻谷成交率始终低于10%,总体处于较低水平。7月11日共计投放稻谷90.1万吨,实际成交7.4万吨,成交率8.2%,周环比基本持平。成交均价2577元/吨,周环比上涨14元/吨。

分省份看,黑龙江成交3.5万吨,周环比减少0.4万吨。此后依次为安徽2.1万吨,吉林1.5万吨,江西0.2万吨,河南0.1万吨。

分品种看,中晚籼稻成交小幅下降,本次投放中晚籼稻30万吨,成交1.95万吨,周环比减少0.62万吨;成交率6.5%,周环比减少2.1个百分点;成交均价2519元/吨,周环比下跌6元/吨。早籼稻成交小幅增加,本次投放早籼稻30万吨,成交0.21万吨,周环比略增0.06万吨;成交均价2430元/吨,周环比下降38元/吨。粳稻投放30万吨,实际成交5.26万吨,周环比增加0.57万吨;成交率17.5%,周环比增加1.9个百分点;成交均价2605元/吨,周环比增加19元/吨。

截至7月11日,2023年最低收购价稻谷累计成交130.8万吨,较2022年全年成交量增加1倍以上。

3.价格方面:稻谷、大米价格整体上涨

从表 2 可以看出,本月国内稻谷价格整体上涨。

来源:卓创资讯

表2 6月国内稻谷市场价格表

1)粳稻市场:粳稻价格有所上调。目前黑龙江圆粒稻谷到厂主流价2680-2940元/吨,长粒香稻谷到厂主流价3340-3560元/吨。吉林超级稻谷到厂价格按4200-4500元/吨做米。辽宁辽星稻谷到厂价3100-3200元/吨,盐丰圆粒稻谷到厂价2900-3100元/吨,出米率70%,按质定价。江苏粳稻到厂主流价涨至2800-2940元/吨,按质定价。

2)籼稻市场:南方籼稻谷价格整体上涨。据卓创资讯统计安徽、湖北地区中籼稻谷到厂主流价2800-3000元/吨。湖南、江西黄华占稻谷到厂主流价2800-3100元/吨。湖南、江西普通中晚籼稻到厂主流价2700-2840元/吨,按质定价。

3)糯稻市场:糯稻价格小幅回落,下旬东北部分反弹。22 年圆粒粳糯稻谷到厂主流价3200-3700元/吨,个别有高低价,按质量、地区定价。

从表3可以看出,本月国内大米价格整体上涨。

来源:卓创资讯表3 6月国内大米出厂价表

1)粳米市场:粳稻米价格小幅上涨。目前黑龙江圆粒新米出厂主流价略涨至3560-3760元/吨;长粒香米出厂主流价 4200-4900元/吨。吉林超级稻米出厂主流价涨至3940-4200 元/吨。辽宁辽星米出厂主流价4000-4400元/吨,盐丰圆粒米出厂价3900-4000元/吨。江苏新粳米出厂主流价涨至 3600-3760元/吨,个别有低价。

2)籼米市场:南方地区大米价格整体上涨。安徽地区丰两优米出厂主流价3960-4100元/吨。湖北地区丰两优米主流出厂价3900-4100元/吨。个别地区有高价。湖南、江西地区黄华占精米主流出厂价4400-4600元/吨。湖南、江西普通中晚籼米出厂价3800-4100元/吨。

3)糯米市场:糯米价格稳中下滑。22年圆粒粳糯米出厂主流价4400-4900元/吨,个别有高低价。长粒籼糯米购销进入尾声。

4.加工方面:大米加工行业开机率较低

来源:卓创资讯

图1 国内米厂平均开工率统计

6月主产区米厂平均开工率为19%,较上月持平。国内稻米供需格局基本平稳,农户售粮进入尾声,产区米厂以消化库存为主,主要供应老客户。销区市场受气温升高影响,多采用按需采购策略,市场总体购销平稳。

二、国际市场

根据美国农业部2023年7月报告显示:本月预估2023/24年度全球稻米的情况是:供应量和消费量小幅上升,贸易量和期末库存均增加。全球供应量增加30万吨,至6.943亿吨,主要来源于美国产量增加。全球大米消费量增加10万吨,将达到创纪录的5.239亿吨,主要因为肯尼亚和越南消费量的增幅超过泰国消费量的减幅。全球贸易量增加60万吨,为5,640万吨,主要来源于越南和美国出口量的增加。全球期末库存增加20万吨,为1.704亿吨,因为缅甸、越南和土耳其的库存增加量超过中国台湾地区、孟加拉国和泰国的库存减少量。

进出口:根据海关总署统计,6月份我国稻谷及大米进口量为17万吨,同比减少74.6%;2023年1-6月累计进口量为181万吨,同比减少49.6%。6月份我国稻谷及大米出口量为12万吨,同比减少49.1%;2023年1-6月累计出口量为53万吨,同比减少45.8%。

三、后市分析

稻谷:国储竞价交易常态化进行。根据国家粮食交易中心公告显示,7月25日最低收购价稻谷竞价交易总投放量90万吨,早籼稻、中晚籼稻、粳稻各30万吨;分年份看,2018年产稻谷投放30.1万吨,2019年产稻谷投放43.3万吨,2020年产稻谷投放16.7万吨;分省份看,江西省31万吨,安徽省21.2万吨,黑龙江省19万吨,河南省14.9万吨,吉林省3万吨,江苏省0.6万吨,湖北省0.3万吨。2019年产稻谷依旧是投放主力,占比48%;投放范围有所扩大,由稻谷主产五省扩至七省。

总体来看,中晚籼稻市场热度逐渐下降,预计后期市场重心将转移到新季早稻,需关注新季早稻的收获情况。另外,2022年早籼稻价格的走高,加之种植成本的支撑和最低收购价的上涨,市场对新季早稻价格预期乐观,预计稳中上涨运行。

大米:大米市场进入消费淡季,需求有限,大米加工企业开工率较低,但受原粮价格支撑,预计后期大米价格稳中偏弱运行。

黄欣

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南