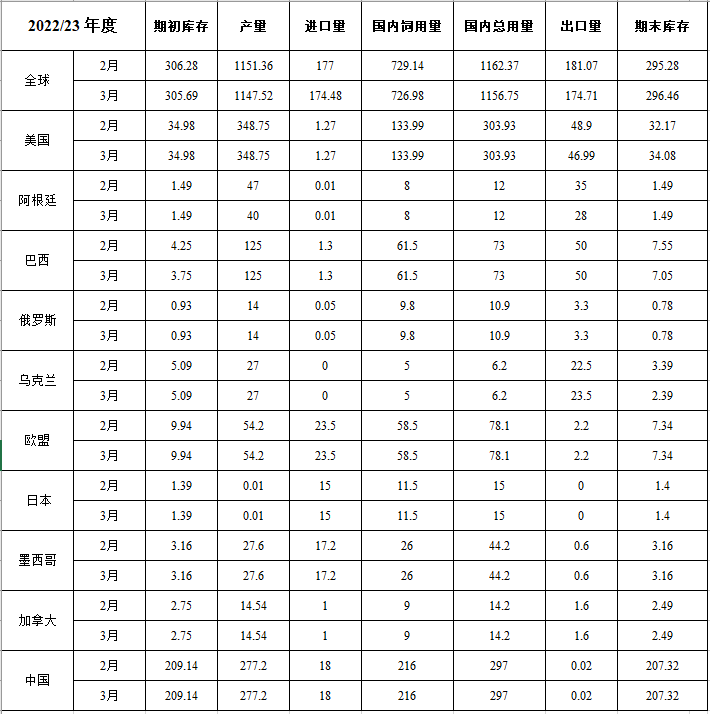

本月预估2022/23年度全球小麦的情况是:供应量微减,贸易量和消费量增加,期末库存下降。供应量略有下降,主要源于产量的增长量几乎抵消期初库存的下降量,而期初库存的下降主要是由于中国2020/21年度饲用量的增加。全球产量增加510万吨至7.889亿吨,大部分来自哈萨克斯坦、澳大利亚和印度的产量增加。其中哈萨克斯坦小麦产量较上月增加240万吨为1640万吨,成为自2011/12年度以来的最大收获量。全球贸易量增加100万吨,达到2.139亿吨,其中哈萨克斯坦、澳大利亚和巴西的增长量超过阿根廷和印度的减少量。全球使用量将增加200万吨,至7.932亿吨,主要是由于印度在食用、种用和工业用量方面的增加以及哈萨克斯坦在饲用量方面的增加。全球期末库存减少210万吨至2.672亿吨,其中中国的库存减少量抵消阿根廷、哈萨克斯坦和澳大利亚的库存增加量。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2022/23年度美国玉米的情况是:出口量下降,期末库存增加。出口减少7500万蒲式耳,尽管美国价格相对有竞争力,但销售和出货速度仍不佳。期末库存较上月增加7500万蒲式耳。价格方面:生产者季节平均价格降低10美分/蒲式耳,至6.60美元/蒲式耳。

预计2022/23年度全球粗粮产量减少320万吨,至14.396亿吨。本月预估除美国外的其他国家的粗粮情况是,产量、消费量和期末库存将减少。除美国外的其他国家的玉米产量下降,其中阿根廷的产量下降量被印度和巴拉圭的产量增长量部分抵消。阿根廷受2月和3月初持续的高温和干燥影响,降低了晚播玉米的产量前景,产量预估减少。根据政府官方数据,印度玉米产量增加。除美国外的其他国家的大麦产量增加,主要增产国有哈萨克斯坦、澳大利亚和阿根廷。除美国外的其他国家的高粱产量下降,主要来自于澳大利亚和阿根廷的高粱产量下降。

2022/23年度全球贸易的主要变化包括印度、乌克兰和巴拉圭的玉米出口量增加,阿根廷和美国的玉米出口量减少。土耳其、伊朗、马来西亚、智利、哥伦比亚、埃及、摩洛哥、秘鲁和中国台湾地区的玉米进口量下降。澳大利亚和阿根廷的高粱出口量减少,中国的高粱进口量降低。除美国外的其他国家的玉米期末库存下降,主要来自出乌克兰和巴西的库存下降,但部分被印度的库存增加所抵消。全球玉米期末库存增加120万吨为2.965亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2022/23年度美国稻米的情况是:供应量和国内使用量不变,出口量减少,期末库存增加。稻米出口总量减少300万英担至5900万英担,仅略高于1985/86年度的5870万英担,主要受出口速度和出货量持续低迷影响。长粒米出口量减少200万英担,至4500万英担,因美国接近创纪录的出口价格继续影响对拉丁美洲的出口,南美供应商因价格优势占据部分市场。中、短粒米出口量减少100万英担,至1400万英担,主要由于创纪录的加州粮价,减少东北亚的购买量。出口量的减少使2022/23年度所有稻米期末库存增加相当于3610万英担,仍较去年下降9%。价格方面:所有稻米的季节平均价格保持在19.40美元/英担不变,长、中、短粒米价格均保持不变。

本月预估2022/23年度全球稻米的情况是:供应量、消费量、贸易量和期末库存均增加。供应量增加700万吨至6.933亿吨,几乎所有的增量都来自2022/23年度印度产量增加700万吨至创纪录的1.32亿吨。全球消费量增加280万吨,达到创纪录的5.2亿吨,主要原因是印度的消费量增加。全球贸易量增加90万吨,达到5490万吨,主要由于印度出口增加量超过乌拉圭和美国出口减少量。全球期末库存增加420万吨至1.733亿吨,其中中国和印度占全球大米库存的81%。

表3 大米供需表(单位:百万吨)

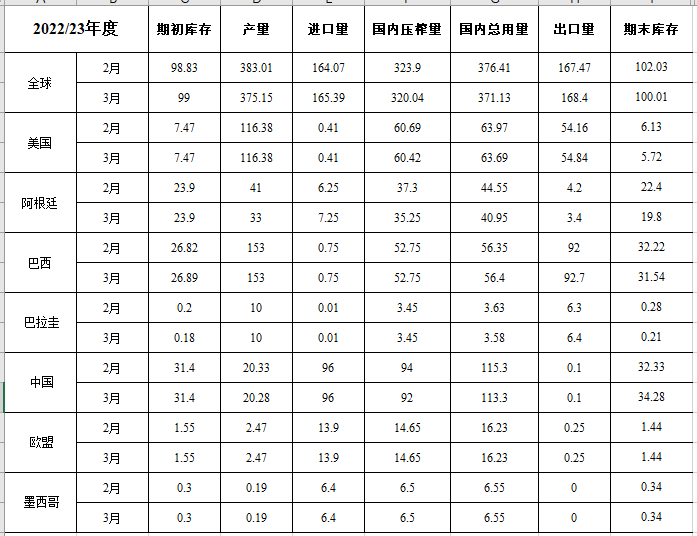

油籽:本月预估2022/23年度美国大豆的情况是:出口量增加,压榨量减少,期末库存减少。大豆出口量增加2500万蒲式耳至20.2亿蒲式耳,原因是2月份的出货量高于预期。大豆压榨量的减少是由于国内豆粕的小幅减少以及提取率的增加。期末库存减少1500万蒲式耳至2.1亿蒲式耳,由于出口增加量超过压榨减少量。如果这一预估实现的话,期末库存将达到7年来的最低水平。美国豆油出口量减少2亿磅,至历史最低水平5亿磅。主要由于美国国内相对强劲的大豆油需求限制了出口竞争力。豆油库存保持不变,美国国内消费增加和产量减少相互抵消这一变化。

价格方面:美国2022/23年度大豆季节平均价格维持在14.30美元/蒲式耳不变。豆粕价格上涨15美元,达到46 5美元/短吨。大豆油价格下降2美分至66.0美分/磅。

2022/23年度全球油籽供需预测包括产量、压榨量和期末库存下降。全球油籽产量减少680万吨至6.299亿吨,主要原因是阿根廷大豆和葵花籽产量减少,部分被澳大利亚油菜籽产量增加所抵消。阿根廷大豆产量减少800万吨至3300万吨。乌拉圭大豆产量减少20万吨至210万吨。澳大利亚油菜籽产量增加100万吨至830万吨。

全球油籽贸易量增加190万吨,至1.999亿吨,主要来自油菜籽和大豆出口量的增加。其中澳大利亚和乌克兰的油菜籽出口量增加,与欧盟和巴基斯坦的进口量增加保持一致。巴西和美国的大豆出口量增加,阿根廷的大豆进口量增加,部分抵消产量下降。伊朗和土耳其的大豆进口量增加。

2022/23年度全球油籽压榨量下调330万吨至5.263亿吨,主要原因是中国大豆压榨速度低于预期以及阿根廷大豆和葵花籽供应量减少。阿根廷植物油出口下降量被马来西亚棕榈油和土耳其、俄罗斯和乌克兰葵花籽油出口增加量所抵消。全球大豆期末库存减少200万吨至1亿吨,其中阿根廷、巴西和美国的库存减少量,部分被中国库存增加量所抵消。

表4 大豆供需表(单位:百万吨)

食糖:受供应量减少和使用量增加,期末库存减少154,186短吨,至1,720,240短吨,期末库存与使用量之比为13.5%。美国甜菜糖产量增加59941 短吨,至5160157短吨。据甜味剂市场数据估计,2022年8月至2023年1月期间,全国从甜菜切片中获得的蔗糖回收率为15.4%。红河谷地区的蔗糖回收率可能达到历史最高水平。佛罗里达州的蔗糖产量增加26167短吨,至2039845短吨,但德克萨斯州的产量减少11018短吨,至76,164短吨。路易斯安那州蔗糖增加4,297短吨。墨西哥食糖产量减少41.5万吨,至548.5万吨。墨西哥出口量预计为1,121,278吨,几乎全部出口至美国。

棉花:本月美国2022/23年度棉花供需预测与上月持平。生产商年度平均价格也保持在83美分/磅不变。

本月预估2022/23年度全球棉花供需预测包括:消费量和贸易量下降,产量和库存增加。全球期初库存增加近90万包。消费量减少55.5万包。贸易量减少78.5万包。产量增加70多万包。期末库存为9110万包,较上月增加210万包,较上度增加500万包。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南